NTFR 2018/238 - Anbi's en het handhavingsbeleid van de Belastingdienst

NTFR 2018/238 - Anbi's en het handhavingsbeleid van de Belastingdienst

Op 12 december 2017 stuurde de staatssecretaris van Financiën de Handhavingsbrief Belastingdienst 2018 naar de Tweede Kamer.1 Deze brief beschrijft de uitvoerings- en toezichtstrategie van de Belastingdienst en werkt de strategie uit voor particulieren. Voor de overige doelgroepen (MKB, grote ondernemingen, toeslaggerechtigden en douaneklanten) geeft de brief op hoofdlijnen inzicht in de aanpak. De 43.000 algemeen nut beogende instellingen (hierna: anbi’s) staan niet als afzonderlijke doelgroep in de brief. Het is niet duidelijk onder welke van de vijf doelgroepen anbi’s vallen. Evenmin noemt pagina 5 van de brief toezicht op anbi’s als een van de taken waar de Belastingdienst verantwoordelijk voor is. Handhavingstaken op het gebied van economische ordening en financiële integriteit staan daarentegen wel in de brief. Ook in de uitvoerige opsomming van kern- en neventaken op pagina 32 ontbreekt het anbi-toezicht. Anbi’s waren ook geen doelgroep in de rapportage van de Algemene Rekenkamer over het handhavingsbeleid van de Belastingdienst2 dat de aanleiding vormt voor de Handhavingsbrief. Dit alles wekt de indruk dat anbi’s niet in beeld zijn bij de formulering en toepassing van de handhavingsstrategie. Dit is opmerkelijk, omdat de niet aflatende stroom aan jurisprudentie over anbi’s3 duidelijk maakt dat de Belastingdienst ook ten aanzien van anbi’s handhaaft. De vraag is hoe dit anbi-toezicht past in de algemene handhavingsstrategie van de Belastingdienst. In deze Opinie geef ik hierover mijn gedachten en observaties weer in de hoop een constructieve bijdrage te leveren aan het debat. Dit aspect van de handhavingsstrategie heeft immers een grote maatschappelijke impact.

De handhavingsstrategie van de Belastingdienst

Volgens de Handhavingsbrief (p. 3) is de handhavingsstrategie van de Belastingdienst erop gericht dat burgers en bedrijven bereid zijn uit zichzelf fiscale regels na te leven, zonder dwingende en kostbare acties van de Belastingdienst. Volgens de brief vereist een goede naleving duidelijke wet- en regelgeving en moet de Belastingdienst actief en duidelijk communiceren over wet- en regelgeving zodat burgers en bedrijven weten wat van hen wordt verwacht. Volgens de nalevingsbrief blijkt uit onderzoek dat niet-naleving vaker voortkomt uit onkunde vanwege complexe wetgeving dan uit onwil (p. 9). Goede dienstverlening door de Belastingdienst moet het voor burgers en bedrijven gemakkelijk maken om aan hun verplichtingen te voldoen. Volgens de Handhavingsbrief (p. 9) moet de Belastingdienst de balans zoeken tussen het structureel vooraf voorkomen van fouten versus het achteraf corrigerend optreden. Maatregelen vooraf helpen burgers en bedrijven om hun verplichtingen correct na te leven. Toezicht achteraf en corrigerend optreden bevorderen een juiste naleving en bevestigen de maatschappelijke norm. Communicatie over deze activiteiten en de daarmee behaalde resultaten bevestigt volgens pagina 11 het rechtsgevoel van burgers en bedrijven en verhoogt de gepercipieerde pakkans.

Volgens pagina 9 onderscheidt de Belastingdienst in zijn aanpak drie pijlers:

Naleven van wet- en regelgeving zo eenvoudig mogelijk maken door simpele procedures met zo min mogelijk administratieve lasten en barrières tegen niet naleven, waarbij ook samenwerking wordt gezocht met publieke en private partijen.

Goede voorlichting en dienstverlening en zo veel mogelijk in de actualiteit werken om fouten bij onder meer aanvragen te voorkomen.

Toezicht uitoefenen op daadwerkelijke naleving en corrigerend en sanctionerend optreden waar nodig.

Gegeven de beschikbare capaciteit kan de Belastingdienst, aldus pagina 4, niet aan elk signaal van niet-naleving aandacht besteden. De inspanningen zijn erop gericht om te komen tot een structurele verbetering van het nalevingsgedrag. Op pagina 2 van de begeleidende brief van 12 december 2017 schrijft de staatssecretaris dat het erom gaat de mix aan instrumenten die de dienst hanteert, van dienstverlenen tot opsporen, zodanig te kiezen dat zij in hun samenhang het optimale effect op de naleving hebben.

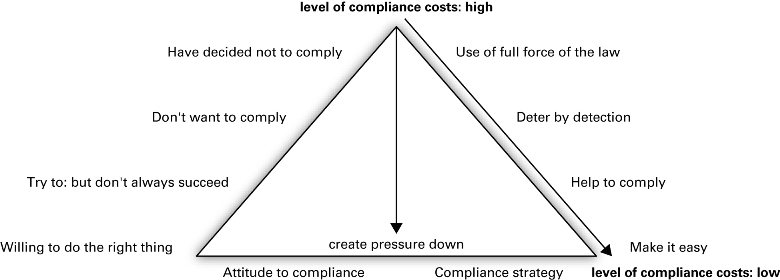

De handhavingspiramide van Braithwaite

De Australische criminoloog John Braithwaite ontwikkelde eind vorige eeuw de zogenoemde handhavingspiramide die de opbouw van de reactie van de overheid op regelovertredingen weergeeft.4 Deze reactie is binnen het concept van de piramide responsief: de reactiewijze op regelovertredingen is afgestemd op de houding en beweegredenen van de overtreder. Alhoewel de Handhavingsbrief deze piramide niet noemt, lijkt het handhavingsbeleid hier wel door geïnspireerd. Om die reden is het zinvol kort aan de achterliggende theorie en het onderzoek hiernaar aandacht te besteden.5

De gedachte van de handhavingspiramide is dat regels in de meeste gevallen niet bewust worden overtreden. De grote groep goedwillenden aan de basis van de piramide kan via voorlichting en instructies van (verdere) regelovertredingen worden afgehouden. Naming and shaming vormt onderdeel van het middendeel van deze piramide, een sanctie die vooral gericht is op het afschrikken van potentiële overtreders. Aan de top van de piramide bevindt zich de kleine groep notoire regelovertreders voor wie voorlichting en afschrikking niet werken. Op hen worden zware sancties toegepast, zoals gevangenisstraf, het ontnemen van financiële voordelen en strafrechtelijke beboeting. De zware sancties aan de top van de piramide zijn ook noodzakelijk voor de effectiviteit van de lichtere sancties lager in de piramide. De Australische belastingdienst (Australian Tax Office, afgekort ATO) maakt al geruime tijd gebruik van deze handhavingspiramide. Omdat dit Australische model, meer dan de oorspronkelijke piramide van Braithwaite, op handhaving door de Belastingdienst is toegespitst, heb ik deze in figuur 1 opgenomen.

Figuur 1. Compliance-model. Ontleend aan Australian Tax Office, https://www.ato.gov.au/About-ATO/About-us/In-detail/Key-documents/Compliance-model/ (geraadpleegd op 11 januari 2018)

De omschrijving van de handhavingsstrategie in de Handhavingsbrief bevat duidelijke elementen van de handhavingspiramide: een verschillende aanpak voor belastingplichtigen met een verschillende attitude en de nadruk op gedragsbeïnvloeding. De handhavingsstrategie is daarmee geborgd in de wetenschappelijke theorie en tevens in de praktijk getest door de Australische belastingdienst.

Een belangrijk aandachtspunt dat uit onderzoek naar voren komt, is of de handhavingsstrategie daadwerkelijk door individuele ambtenaren wordt toegepast, of dat toch naar meer repressieve middelen wordt gegrepen waar op basis van de handhavingspiramide preventieve middelen gepast zouden zijn. Van de Bunt et al. noemden in 2007 de handhavingspiramide idealistisch.6 Zij hadden hierbij overigens het oog op de algemene toepassing van de handhavingspiramide, niet specifiek op de handhavingsstrategie van de Belastingdienst. Zij wezen op onderzoek waaruit bleek dat handhavers niet altijd een compliance-bevorderende houding hebben, maar zich bij de keuze van instrumenten in de eerste plaats laten leiden door het doel de daders aan te pakken en pas in de tweede plaats door het bevorderen van regelnaleving. Zij noemen ook Deens onderzoek waaruit zou blijken dat handhavers juist tegen de piramide in handelen doordat er minder sancties werden opgelegd naarmate de overtredingen talrijker en ernstiger waren en dat de straf zwaarder was naarmate de nalevingsstatus van een bedrijf beter was. Mascini & Van Wijk wezen er bovendien in 2008 op dat controleurs van mening kunnen verschillen over de motieven en mogelijkheden van regelnaleving van een subject.7 Hoe geringer de overeenstemming hierover, hoe groter de kans dat controleurs een verschillende handhavingsstijl voorstaan. Dit kan leiden tot ongelijke behandeling van gelijke gevallen. In een correcte en eenduidige toepassing van de responsieve handhavingsstrategie lijkt dus de grootste uitdaging te zitten.

Handhavingsstrategie van het anbi-team

Over de officiële handhavingsstrategie van het anbi-team van de Belastingdienst is weinig bekend, ondanks de vragen die Kamerleden regelmatig over handhaving van het anbi-toezicht hebben gesteld. De nadruk ligt bij de beantwoording van deze vragen op handhaving aan de hand van risicoanalyses.8 Toepassing van responsieve handhaving blijkt uit de antwoorden op deze Kamervragen niet.

In de Evaluatie van de praktijk rondom anbi’s en sbbi’s, (hierna: Evaluatie) staat dat een anbi-aanvraag vooraf wordt getoetst, maar dat dit moeilijk is, omdat er dan nog geen activiteiten zijn ontplooid. Door het grote aantal anbi’s is het volgens de evaluatie alleen mogelijk achteraf risicogericht toezicht te houden. Gesignaleerd wordt dat bij intrekking van de status fiscale voordelen kunnen zijn genoten, die niet altijd achteraf teniet kunnen worden gedaan. Gezien het grote aantal aanvragen wordt een aanzienlijk deel van de capaciteit van het anbi-team volgens de Evaluatie op toezicht in de aanvraagfase ingezet. Dat was, zo blijkt uit de jurisprudentie, in het verleden niet altijd het geval. Tijdens een geding voor Rechtbank Haarlem 20 oktober 2010, nr. 09/05980, stelde de Belastingdienst namelijk dat de politiek druk had uitgeoefend om alle 20.000 potentiële anbi’s vóór 1 januari 2008 van een beschikking te voorzien, waardoor het feitelijke toezicht achteraf moest plaatsvinden.

Volgens de Evaluatie constateert de Belastingdienst in het overgrote deel van de aanvragen één of meer, soms alleen formele, gebreken. Bij formele gebreken, zoals het ontbreken van bepaalde informatie of onjuiste formuleringen in de statuten, wordt de instelling de kans geboden op herstel binnen een bepaalde termijn. De anbi-status wordt niet toegekend of gecontinueerd als geen herstel plaatsvindt van een geconstateerd formeel gebrek of als op andere gronden niet aan de anbi-vereisten wordt voldaan. Ook als achteraf niet aan de voorwaarden wordt voldaan, kan de anbi-beschikking – eventueel met terugwerkende kracht – worden ingetrokken. De Evaluatie meldt niet of eerst in gesprek wordt gegaan met de anbi om te bezien hoe een en ander kan worden opgelost. Het kopje ‘5.2.3 toezicht op bestaande anbi’s’ besteedt veel aandacht aan risico-gericht toezicht en intrekking van de anbi-status. Op pagina 22 staat dat in 65% van de in 2015 en 2016 uitgevoerde boekenonderzoeken formele gebreken zijn geconstateerd ten aanzien van een of meer statuseisen. Volgens de Evaluatie komt niet-naleving van de formele bepalingen veelal voort uit onbekendheid met de regelgeving en de voorwaarden. De geconstateerde tekortkomingen konden volgens de Evaluatie over het algemeen na overleg hersteld worden. Volgens de Evaluatie heeft het anbi-team de afgelopen jaren een slag gemaakt in het informatiegerichte toezicht. Op pagina 9 staat dat de capaciteit van het anbi-team wordt gebruikt om elke aanvraag te toetsen en voor controle op de publicatieplicht (deze wordt vanwege de vormvrijheid zeer arbeidsintensief genoemd), controle op de integriteitseis, risicogericht toezicht op alle anbi’s en toezicht op het groeiende aantal ex-anbi’s met een vermogen van meer dan € 25.000. In de Evaluatie wordt verslag gedaan van gesprekken die in het kader van de evaluatie hebben plaatsgevonden met diverse organisaties. Uit deze gesprekken kwam volgens pagina 13 naar voren dat het contact met het anbi-team als prettig wordt ervaren, omdat het meedenkt over de problematiek en behulpzaam is wanneer anbi’s vragen of opmerkingen hebben. Het anbi-team wordt beschreven als prettig, realistisch, communicatief, goed benaderbaar en praktisch. Over de controle van anbi’s is men minder tevreden: er worden regelmatig controles op anbi’s uitgevoerd door medewerkers van de Belastingdienst die niet tot het anbi-team behoren en de anbi/sbbi-regeling niet goed kennen.

Afgezien van de benadering van formele gebreken blijkt uit deze door het Ministerie van Financiën opgestelde Evaluatie weinig van een responsieve handhavingsstrategie. Dit betekent uiteraard niet dat deze er niet is. Uit de Evaluatie blijkt echter niet dat de handhavingspiramide en het daarbij behorende verschil in aanpak van belastingplichtigen met een verschillende attitude een integraal onderdeel uitmaakt van de handhavingsstrategie van het anbi-team.

Ook uit de jurisprudentie komt niet het beeld van een responsieve handhavingsstrategie naar voren. Nu zijn de casusposities die aan de rechter worden voorgelegd uiteraard niet representatief voor alle zaken die het anbi-team in behandeling heeft, maar uit bijvoorbeeld de jurisprudentie over gehandicaptensportverenigingen9 vluchtelingenbegeleiding,10 vervoer van ouderen en mindervaliden,11 levensbeschouwelijke instellingen die geen traditioneel kerkgenootschap zijn12 en de eindeloze reeks jurisprudentie over het begrip commerciële tarieven die uiteindelijk door de Hoge Raad is beslist,13 komt niet direct het beeld van responsieve handhaving naar voren. Intrekking van anbi-statussen met terugwerkende kracht lijkt bijvoorbeeld eerder regel dan uitzondering. Dit beeld komt ook naar voren uit het programma anbi opzoeken. Ook wordt in procedures regelmatig het niet voldoen aan formele vereisten aangevoerd als ondersteunende reden om de anbi-status in te trekken. Een herstelmogelijkheid wordt niet altijd geboden, bijvoorbeeld bij een gebrek in de administratie.14 Ook begrijp ik van belastingadviseurs en bestuurders van anbi’s die met controles zijn geconfronteerd dat bestuurders zich niet altijd behandeld voelen als goedwillende vrijwilligers die een te herstellen foutje hebben gemaakt. Uitspraken als ‘ik voelde me net een crimineel’, ‘ik vond de toon van de brief heel onaangenaam’, ‘ze wilden geen informeel vooroverleg, ik moest eerst maar eens schriftelijk op het controlerapport reageren’ zouden eigenlijk niet passen bij een Belastingdienst die responsief toezicht toepast, zij het dat dergelijke uitspraken uiteraard niet meer dan anekdotisch bewijs vormen.

Voor een buitenstaander blijkt het gezien het bovenstaande niet dat het anbi-team structureel en conform de algemene handhavingsstrategie van de Belastingdienst responsief optreedt. De waarschuwing van Van de Bunt et al. dat de nadruk meer lijkt te liggen op het aanpakken van daders (hier: niet volledig compliante anbi’s) dan regelnaleving, geldt wellicht ook voor het anbi-toezicht.

Onduidelijke wet- en regelgeving

Op pagina 3 van de Handhavingsbrief staat terecht dat een goede naleving duidelijke wet- en regelgeving als basis vereist. Daar gaat het bij de anbi-regelgeving mis. Dit is het anbi-team op generlei wijze aan te rekenen; dat moet ook maar roeien met de riemen die het van de wetgever heeft gekregen. De wetgever treft hier echter wel een verwijt. Alle aanpassingen in de anbi-regelgeving zijn sinds 2008 steeds en volstrekt onnodig met een noodgang, namelijk als gevolg van het krappe driemaandstraject van het Belastingplan in samenhang met omvangrijke belastingpakketten, door het parlement gejaagd. Van een bedaagde parlementaire discussie over wat we in Nederland onder algemeen belang willen verstaan, was geen sprake. Ook de Evaluatie constateert op pagina 9 dat door de nieuwe regelgeving de complexiteit is toegenomen, zowel voor de Belastingdienst als voor de instellingen. De complexiteit komt volgens de Evaluatie ook tot uitdrukking in toepassing van de begrippen en in de jurisprudentie. Voor anbi’s leveren open normen volgens de Evaluatie veel vragen op en onzekerheid of voldaan wordt aan alle formele vereisten die de wet stelt.

Deze onduidelijke wetgeving heeft tot gevolg dat er veel procedures worden of zijn gevoerd over zaken als wat een commercieel tarief is, wat een particulier belang is (en wat een algemeen belang) en wat de consequentie is van gebreken in de administratie. Ook blijken innovatieve vormen van fondsenwerving en -besteding, zoals crowdfunding en programme related investments, bijvoorbeeld via zachte leningen of garanties, in Nederland moeilijk te liggen. Zo is blijkens het programma anbi opzoeken15 de anbi-status van het crowdfunding-platform Voordekunst per 1 januari 2017 ingetrokken. In een land als Engeland, waar het parlement jaren heeft gesproken over de charity-wetgeving en de invulling van het algemeen nut zijn dergelijke innovatieve vormen van filantropie wel toegestaan. Niet alleen doet Nederland zijn civil society tekort door een conservatief anbi-beleid, maar ook missen we de boot nu vanwege de Brexit diverse Engelse goede doelen met hun arbeidsplaatsen naar het continent willen verhuizen. Ik heb met een aantal Engelse goede doelen gesproken die vanwege het conservatieve beleid niet voor Nederland hebben gekozen. Hier ligt een duidelijke taak voor de wetgever: geef meer richting aan de invulling van het algemeen nut begrip, zorg dat het fiscale algemeen nut kader in lijn blijft met de voortgaande ontwikkelingen in de filantropie in plaats van dat deze worden afgeremd en maak ruimte voor de civil society: niet alleen voor de traditionele grote goede doelen, maar ook voor kleine en innovatieve initiatieven. Of niet natuurlijk, maar wees daar dan duidelijk over. De huidige situatie waarin zowel anbi’s als de Belastingdienst een groot deel van hun mensen en middelen kwijt zijn aan het voeren van procedures over de invulling van begrippen die de kern van het anbi-begrip uitmaken, is in ieder geval ongewenst.