DSR, BOR, toerekening van ondernemingsvermogen bij tracking stocks

DSR, BOR, toerekening van ondernemingsvermogen bij tracking stocks

Gegevens

- Kenmerk

- KG:003:2025:7

- Publicatiedatum

- 8 mei 2026

- Bron

- Kennisgroepen Standpunten

- Status

- Geldig

Aanleiding

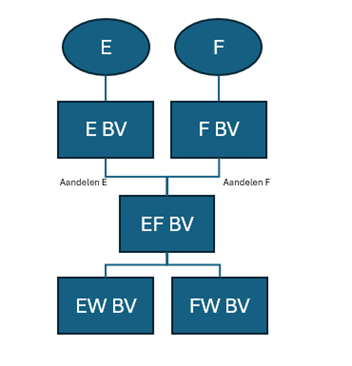

E is enig aandeelhouder van E BV. F is enig aandeelhouder van F BV. E BV en F BV houden aandelen in EF BV. EF BV houdt alle aandelen in EW BV en FW BV. E heeft indirect meer dan 5% van het geplaatste aandelenkapitaal in EF BV en EW BV. EW BV en FW BV drijven ieder een materiële onderneming en hebben enkel ondernemingsvermogen.

Het aandelenkapitaal van EF BV bestaat uit aandelen E en aandelen F. E BV houdt de aandelen E in EF BV. F BV houdt de aandelen F in EF BV.

In de statuten van EF BV is bepaald dat de aandelen E uitsluitend recht geven op de waarde en de resultaten van EW BV. De aandelen F geven uitsluitend recht op de waarde en de resultaten van FW BV. Ook zijn er gescheiden reserverekeningen.

De waarde in het economische verkeer (hierna: wev) van EF BV is € 1.000.000.

EW BV is € 800.000 waard. FW BV is € 200.000 waard. De aandelen in EW BV en FW BV vormen de enige bezittingen van EF BV. E BV heeft naast de aandelen E in EF BV nog machines ter waarde van € 90.000, die worden gebruikt binnen FW BV. F BV bezit geen ander vermogen dan de aandelen in EF BV.

E wenst zijn aandelen in E BV te schenken met toepassing van de doorschuifregeling van artikel 4.17a juncto artikel 4.17c van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) (hierna: DSR) en de bedrijfsopvolgingsregeling van artikel 35b en volgende Successiewet 1956 (hierna: SW 1956) (hierna: BOR).

Schematisch is de structuur als volgt:

Vragen

Worden de bezittingen en schulden van een deelneming (in de casus FW BV) toegerekend aan de holding (in de casus E BV), als de erflater of schenker (in de casus E) via indirect gehouden tracking stocks geen indirect aanmerkelijk belang houdt in die deelneming (in de casus FW BV)?

Kwalificeren bezittingen van de holding (in de casus E BV) van erflater of schenker (in de casus E), die gebruikt worden in een onderneming waarin de erflater of schenker (in de casus E) geen indirect aanmerkelijk belang heeft (in de casus FW BV), als ondernemingsvermogen?

Antwoorden

Nee, als een aandeelhouder (in de casus E) geen economisch belang in een deelneming (in de casus FW BV) heeft, is geen sprake van een indirect aanmerkelijk belang. In dat geval worden de bezittingen en schulden van die deelneming (in de casus FW BV) niet toegerekend. Op de toerekenbalans van de holding (in de casus E BV) komen dan de aandelen zelf te staan. Deze aandelen worden op grond van artikel 4.17a, zevende lid, juncto artikel 4.17c, derde lid, Wet IB 2001 en artikel 35c, zesde lid, SW 1956 als beleggingsvermogen aangemerkt. Op basis van een redelijke wetstoepassing worden de aandelen van de deelneming (in de casus FW BV), waarin erflater of schenker (in de casus E) geen indirect aanmerkelijk belang heeft, aan de holding (in de casus E BV) toegerekend voor een waarde van nihil.

Nee, deze bezittingen kwalificeren als beleggingsvermogen.

Beschouwing

Tracking stocks worden ook wel doorkijkaandelen genoemd. Een tracking stock is over het algemeen een aandeel dat recht geeft op een bijzondere gerechtigdheid met betrekking tot (de resultaten uit) een of meer specifieke vermogensbestanddelen of activiteiten van de vennootschap, waarin de tracking stocks worden gehouden. Tracking stocks zijn soortaandelen omdat ze vanwege hun bijzondere rechten niet dooreen leverbaar zijn met andere aandelen in de vennootschap. De toerekening van bezittingen en schulden via indirecte tracking stocks vindt plaats op grond van artikel 4.17a, vijfde lid, juncto artikel 4.17c, derde lid, Wet IB 2001 en artikel 35c, vijfde lid, SW 1956. Deze toerekening gebeurt met inachtneming van de waarde van de tracking stocks.

De kernbewoordingen van artikel 4.17a, vijfde lid, Wet IB 2001 en artikel 35c, vijfde lid, SW 1956 zijn gelijk en luiden:

”Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang hield, direct of indirect een belang heeft in een ander lichaam, worden voor de toepassing van dit artikel de bezittingen en schulden van dat andere lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld lichaam, mits (…). Ingeval het aandelenkapitaal van de vennootschap waarin de erflater of schenker indirect een belang hield uit meerdere soorten aandelen bestaat, geschiedt de toerekening met inachtneming van de waarde in het economische verkeer van die aandelen.”

Kort gezegd worden bezittingen en schulden van een deelneming alleen toegerekend aan de holding als de aandeelhouder (natuurlijk persoon) een direct aanmerkelijk belang heeft in de holding en een indirect aanmerkelijk belang heeft in die deelneming (of de zogenoemde verwateringsregeling van toepassing is).

Als een aandeelhouder geen economisch belang in een deelneming heeft, is geen sprake van een indirect aanmerkelijk belang. Zie hiervoor ook onderdeel 6.2.5. in het Verzamelbesluit aanmerkelijk belang 2025. In dat geval worden niet de bezittingen en schulden van die deelneming toegerekend, maar komen de aandelen van de deelneming zelf op de toerekenbalans te staan. Deze aandelen worden op grond van artikel 4.17a, zevende lid, juncto artikel 4.17c, derde lid, Wet IB 2001 en artikel 35c, zesde lid, SW 1956 als beleggingsvermogen aangemerkt.

Bij indirect gehouden soortaandelen die een indirect aanmerkelijk belang vormen bij de erflater of schenker, worden de bezittingen en schulden toegerekend met inachtneming van de waarde van die aandelen. Omdat de toerekening op basis van de waarde van de tracking stocks gebeurt, wordt de gerechtigdheid van de indirecte tracking stocks zoals vastgelegd in de statuten niet gevolgd.

Uitwerking casus

In de casus (van de aanleiding) is E voornemens zijn aandelen in E BV te schenken. Voor de toerekening van bezittingen en schulden geldt het vereiste dat de erflater of schenker een indirect aanmerkelijk belang in de deelneming heeft (of de verwateringsregeling van toepassing is).