Invloed art. 8bd Wet Vpb 1969 op opgeofferd bedrag en deelnemingsvrijstelling

Invloed art. 8bd Wet Vpb 1969 op opgeofferd bedrag en deelnemingsvrijstelling

Gegevens

- Kenmerk

- KG:023:2025:4

- Publicatiedatum

- 17 maart 2025

- Bron

- Kennisgroepen Standpunten

- Status

- Geldig

Aanleiding

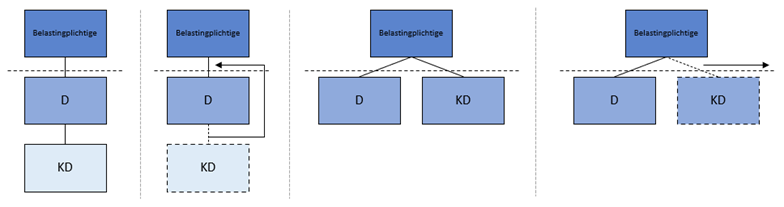

Een belastingplichtige bezit alle aandelen in haar buitenlandse dochtervennootschap D. D houdt op haar beurt alle aandelen in een buitenlandse kleindochtervennootschap KD. Het door D opgeofferde bedrag voor KD bedraagt 70. Op enig moment verkrijgt de belastingplichtige het aandelenbelang in KD van D door middel van een winstuitdeling. De waarde in het economische verkeer (90) van het aandelenbelang in KD is op dat moment hoger dan de waarde die bij D ter zake van deze overdracht wordt betrokken in een naar de winst geheven belasting. Op het verkregen aandelenbelang in KD is de deelnemingsvrijstelling bij de belastingplichtige van toepassing. Op enig moment na de verkrijging vervreemdt de belastingplichtige het aandelenbelang in KD voor een bedrag van 210. Schematisch kan het voorgaande als volgt worden weergegeven.

Vragen

Wat is voor de belastingplichtige het opgeofferde bedrag voor het aandelenbelang in KD en is de eventuele toepassing van artikel 8bd van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) hierop van invloed?

Is bij de vervreemding van het aandelenbelang in KD de deelnemingsvrijstelling ook van toepassing op het deel van de vervreemdingswinst dat ontstaat als gevolg van de eventuele toepassing van artikel 8bd Wet Vpb 1969?

Antwoorden

Het opgeofferde bedrag voor de belastingplichtige ten aanzien van het aandelenbelang in KD bedraagt 70 op grond van artikel 13d, negende lid, eerste volzin, Wet Vpb 1969. Deze bepaling is van toepassing nu KD verkregen is van een verbonden lichaam (D). Als gevolg daarvan wordt het opgeofferde bedrag ten tijde van de verkrijging niet hoger gesteld dan het bedrag dat D voor KD heeft opgeofferd (70). De eventuele toepassing van de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 heeft hierop geen invloed nu het opgeofferde bedrag een extracomptabele grootheid is.

Ja, bij de vervreemding van het aandelenbelang in KD is de deelnemingsvrijstelling ook van toepassing op het deel van de vervreemdingswinst dat ontstaat als gevolg van de eventuele toepassing van artikel 8bd Wet Vpb 1969. De vervreemdingswinst die ontstaat als gevolg van de vervreemding vloeit voort uit het aandeelhouderschap in de deelneming KD en wordt in zijn geheel als voordeel uit hoofde van een deelneming aangemerkt.

Beschouwing vraag 1

Wettelijk kader

Artikel 13d, vijfde lid, Wet Vpb 1969, regelt dat het liquidatieverlies wordt gesteld op het bedrag waarmee het door de belastingplichtige voor de deelneming opgeofferde bedrag het totaal van de liquidatie-uitkeringen overtreft.

Op grond van artikel 13d, negende lid, eerste volzin, Wet Vpb 1969, wordt bij de verkrijging van een deelneming van een verbonden lichaam, het opgeofferde bedrag ten tijde van de verkrijging niet hoger gesteld dan het bedrag hetwelk dat lichaam voor die deelneming heeft opgeofferd.