Onzakelijke lening om motieven bovenlangs en opgeofferd bedrag

Onzakelijke lening om motieven bovenlangs en opgeofferd bedrag

Gegevens

- Kenmerk

- KG:023:2025:5

- Publicatiedatum

- 8 mei 2025

- Bron

- Kennisgroepen Standpunten

- Status

- Geldig

Aanleiding

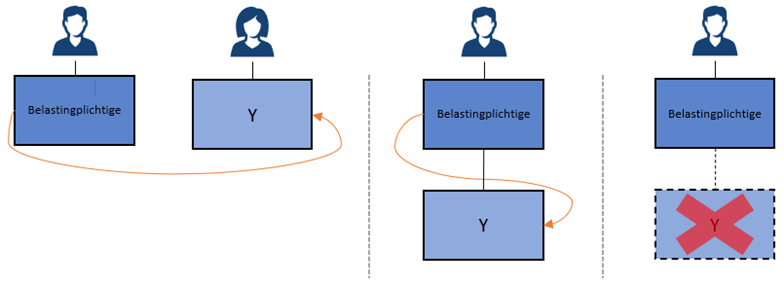

Een belastingplichtige heeft een zogenoemde ‘onzakelijke lening’ verstrekt aan vennootschap Y. De aandeelhouders van de belastingplichtige en vennootschap Y staan in familiaire betrekkingen tot elkaar. Op enig moment neemt de belastingplichtige het aandelenbelang in Y over. Verondersteld wordt dat op dat moment niet definitief vaststaat dat Y niet meer aan zijn aflossingsverplichting zal voldoen. Na de aandelenoverdracht wordt Y ontbonden en vereffend. Op de onzakelijke lening wordt een verlies geleden. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag

Wordt in deze casus het opgeofferde bedrag zoals bedoeld in artikel 13d van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) bij de belastingplichtige ten aanzien van het aandelenbelang in Y verhoogd met het bedrag van het verlies op de onzakelijke lening?

Antwoord

Nee, het opgeofferde bedrag zoals bedoeld in artikel 13d Wet Vpb 1969 ten aanzien van het aandelenbelang in Y wordt bij de belastingplichtige niet verhoogd met het bedrag van het verlies op de onzakelijke lening. Er is geen sprake van een zogenoemde onzakelijke lening ‘omlaag’, maar van een onzakelijke lening waarbij het debiteurenrisico is aanvaard om motieven bovenlangs, namelijk via de aandeelhouders. De latere verkrijging van het aandelenbelang in Y brengt hier geen verandering in.

Volledigheidshalve wordt opgemerkt dat als vóór de aandelenoverdracht definitief vaststaat dat Y niet meer aan zijn aflossingsverplichting ter zake van de onzakelijke lening zal voldoen, het antwoord niet anders luidt. Ook in dat geval is op dat moment geen sprake van een onzakelijke lening ‘omlaag’. De beoordeling of vaststaat dat Y niet meer aan zijn aflossingsverplichting zal voldoen is een feitelijke toets die voorbehouden is aan de inspecteur.

Beschouwing

Wettelijk kader

Uitgangspunt voor de jurisprudentie over de onzakelijke lening vormt een juiste vaststelling van de belastbare totale winst als bedoeld in artikel 8, eerste lid, Wet Vpb 1969 jo. artikel 3.8 van de Wet inkomstenbelasting 2001.

Op grond van artikel 13d, eerste lid, Wet Vpb 1969, vindt de deelnemingsvrijstelling geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt, is ontbonden (liquidatieverlies). Het liquidatieverlies wordt op grond van artikel 13d, veertiende lid, Wet Vpb 1969, in aanmerking genomen op het tijdstip waarop de vereffening is voltooid.

Op grond van artikel 13d, vijfde lid, Wet Vpb 1969, wordt het liquidatieverlies gesteld op het bedrag waarmee het door de belastingplichtige voor de deelneming opgeofferde bedrag het totaal van de liquidatie-uitkeringen overtreft.