BOR, bezitseis, herstructurering open CV.

BOR, bezitseis, herstructurering open CV.

Gegevens

- Kenmerk

- KG:063:2022:3

- Publicatiedatum

- 12 januari 2023

- Bron

- Kennisgroepen Standpunten

- Status

- Geldig

Aanleiding

Onderstaande vraag is opgekomen vanwege het wetsvoorstel Kwalificatie rechtsvormen (Kamerstukken II, 35931, nr. 2)*, waarin wordt voorgesteld om de open CV fiscaal hetzelfde te behandelen als een besloten CV. Hierdoor vervalt onder andere artikel 2, derde lid, onderdeel f, van de Algemene wet inzake rijksbelastingen (hierna: AWR).

Vraag

Vangt een nieuwe bezitstermijn als bedoeld in artikel 35d, eerste lid, onderdeel c, van de Successiewet 1956 (hierna: SW) aan als een commanditaire vennoot (natuurlijk persoon) in een open CV door een herstructurering aanmerkelijk belanghouder wordt van een BV, die na toerekening dezelfde onderneming drijft dan die daarvoor aan de open CV werd toegerekend?

Antwoord

Nee. Als de commanditaire vennoot voor diens gerechtigdheid in een open CV op grond van het per 1 januari 2025 vervallen artikel 2, derde lid, onderdeel f, AWR als aanmerkelijk belanghouder werd aangemerkt en -na de herstructurering- evenveel bezittingen en schulden van de deelnemingen/ondernemingen worden toegerekend aan de nieuw opgerichte BV, vangt er geen nieuwe bezitstermijn aan.

Beschouwing

Door artikel 2, derde lid, onderdeel f, AWR wordt een deelgerechtigdheid van een commanditaire vennoot in een open CV (fiscaal) gelijkgesteld aan een aandeel en wordt de commanditaire vennoot bij een groot genoeg belang aangemerkt als aanmerkelijkbelanghouder voor de inkomstenbelasting. Als een herstructurering via een gefaciliteerde fusie en/of splitsing plaatsvindt, loopt op grond van artikel 9, tweede lid, van de Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE) de bezitstermijn van artikel 35d, eerste lid, onderdeel c, SW door. Alleen voor een eventuele uitbreiding van het belang tot de onderneming (subjectieve gerechtigdheid) gaat een nieuwe bezitstermijn lopen.

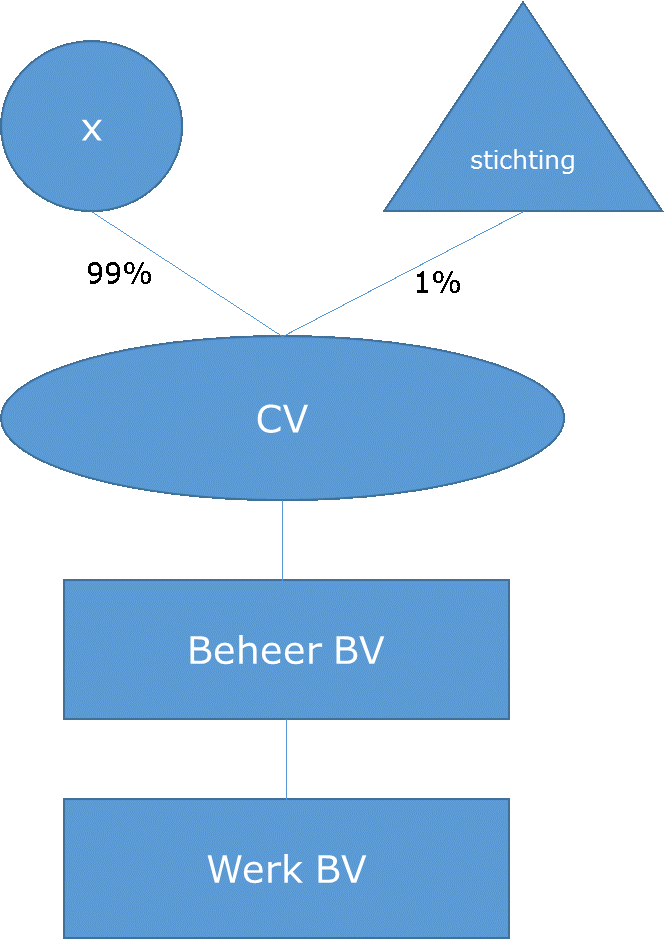

Voorbeeld

De structuur voorafgaand aan herstructurering ziet er als volgt uit:

X is commanditair vennoot en houdt 99% van de participaties in de open CV. De Stichting is beherend vennoot en houdt 1% van de participaties. De CV houdt alle aandelen in Beheer BV, die op haar beurt alle aandelen houdt in Werk BV (Feitelijk zal de CV de economische eigendom van de aandelen houden en de beherende vennoot de juridische eigendom. Dit heeft geen invloed op het antwoord op deze vraag), die gedurende heel veel jaren een onderneming drijft.

De volgende herstructurering wordt doorgevoerd: X richt een nieuwe BV op (Newco 1) op en brengt door middel van een aandelenfusie als bedoeld in artikel 3.55 van de Wet Inkomstenbelasting 2001 (hierna: Wet IB 2001) zijn participaties in de CV in Newco 1 in, dit tegen uitreiking van aandelen Newco 1. Vervolgens verkoopt de CV de aandelen Beheer BV aan Newco 1. Daarna splitst Newco 1 (afsplitsing, als bedoeld in artikel 3.56 Wet IB 2001), waarbij de aandelen Beheer BV wordt afgesplitst naar twee nieuwe vennootschappen (Newco 2 en Newco 3, ieder de helft). Alle aandelen in deze twee vennootschappen worden aan X uitgereikt. X schenkt twee jaar na de herstructurering de aandelen Newco 2 aan Y.