Gerechtshof 's-Hertogenbosch, 02-03-2022, ECLI:NL:GHSHE:2022:755, 21/00253

Gerechtshof 's-Hertogenbosch, 02-03-2022, ECLI:NL:GHSHE:2022:755, 21/00253

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 2 maart 2022

- Datum publicatie

- 23 maart 2022

- ECLI

- ECLI:NL:GHSHE:2022:755

- Zaaknummer

- 21/00253

Inhoudsindicatie

WOZ-waardering varkenshouderij met bedrijfswoning. Niet in geschil is dat de rechtbank de heffingsgrondslag voor de aanslag onroerendezaakbelasting gebruiker niet-woning te hoog heeft vastgesteld. De WOZ-waarde is in hoger beroep niet meer in geschil. Het hof is van oordeel dat de heffingsambtenaar de heffingsgrondslag voor de aanslag OZBG niet te hoog heeft vastgesteld. De woondelenvrijstelling kan niet hoger zijn dan de waarde van de woondelen die is begrepen in die WOZ-waarde (vgl. Hoge Raad 26 november 2021, ECLI:NL:HR:2021:1667). Geen veroordeling in de kosten van bezwaar en beroep en het bij de rechtbank betaalde griffierecht, wel veroordeling in de kosten van incidenteel hoger beroep. Hoger beroep en incidenteel hoger beroep gegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 21/00253

Uitspraak op het hoger beroep van

de heffingsambtenaar van de Belastingsamenwerking Oost-Brabant,

hierna: de heffingsambtenaar,

en het incidentele hoger beroep van

[belanghebbende] ,

wonend in [woonplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de Rechtbank Oost-Brabant (hierna: de rechtbank) van 14 december 2020, nummer SHE 19/3031, in het geding tussen de heffingsambtenaar en belanghebbende.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) de beschikking gegeven (hierna: de WOZ-beschikking) en daarbij de waarde van [adres] te ( [postcode] ) [woonplaats] (hierna: de onroerende zaak) vastgesteld. Tevens zijn de aanslagen onroerendezaakbelasting eigenaar niet-woning en gebruiker niet-woning voor het jaar 2019 bekendgemaakt (hierna: de aanslagen).

Belanghebbende heeft hiertegen bezwaar gemaakt.

De heffingsambtenaar heeft uitspraak op bezwaar gedaan en het bezwaar ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep voor zover gericht tegen de hoogte van de aanslag onroerendezaakbelasting gebruiker niet-woning 2019 (hierna: de aanslag OZBG) gegrond verklaard en het beroep voor het overige ongegrond verklaard.

De heffingsambtenaar heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof.

Belanghebbende heeft incidenteel hoger beroep ingesteld. De heffingsambtenaar heeft een reactie ingediend op het incidentele hoger beroep.

De heffingsambtenaar heeft vóór de zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar belanghebbende.

De zitting heeft plaatsgevonden op 19 januari 2022 in ’s-Hertogenbosch. Daar zijn verschenen, namens belanghebbende, [A] van [B] , en, namens de heffingsambtenaar, [heffingsambtenaar] .

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

2 Feiten

Belanghebbende is eigenaar en gebruiker van de onroerende zaak, een varkenshouderij met bedrijfswoning, uit 1977. Het bedrijfsobject, gelegen in/nabij [woonplaats] , omvat vier varkensstallen met mestkelders van verschillende bouwjaren, een werktuigberging en een erfverharding. Tot het object behoren tevens een aantal percelen met een totale kadastrale oppervlakte van 16.000 m2, waarvan aanvankelijk 1.300 m2 en in de beroepsfase 1.800 m2 als grond bij de woning in de waardebepaling is betrokken.

Bij beschikking van 28 februari 2019 heeft de heffingsambtenaar de waarde van de onroerende zaak per waardepeildatum 1 januari 2018 vastgesteld op € 1.354.000. De heffingsgrondslag voor de OZBG is door de heffingsambtenaar bepaald op € 1.062.000.

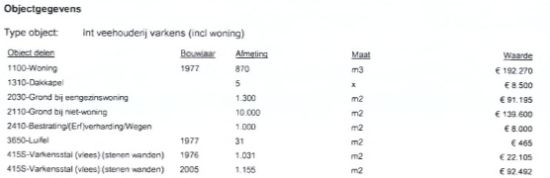

Bij de beschikking is een taxatieverslag gevoegd (hierna: het taxatieverslag), waarin de waarde van de onroerende zaak als volgt is gespecificeerd:

Op 12 juli 2019 heeft een hoorzitting plaatsgevonden.

Bij uitspraak op bezwaar van 12 oktober 2019 heeft de heffingsambtenaar de waarde van de onroerende zaak en de aanslagen gehandhaafd.

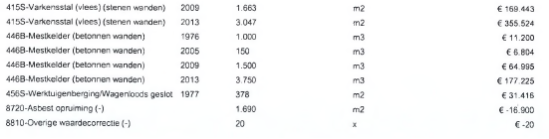

De heffingsambtenaar heeft ter onderbouwing van de door hem bepleite waarde van € 1.354.000 een taxatierapport overgelegd van 24 september 2020 met opnamedatum 15 april 2020, opgesteld door taxateur [taxateur] (hierna: het taxatierapport). Het taxatierapport bevat de volgende matrix van de objectdelen van de onroerende zaak:

Voor de rechtbank was onder meer in geschil of de heffingsambtenaar de waarde van de onroerende zaak en de grondslag voor de aanslagen te hoog heeft vastgesteld.

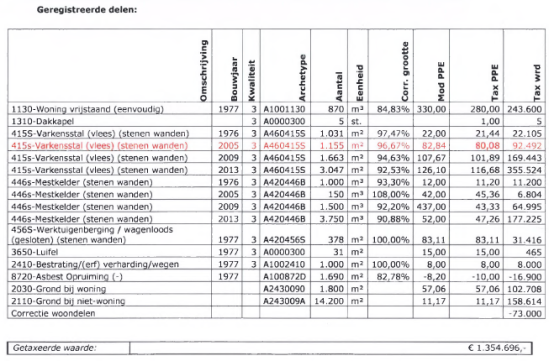

De rechtbank heeft geoordeeld dat de heffingsambtenaar de waarde van de onroerende zaak niet te hoog heeft vastgesteld. Met betrekking tot de aanslag OZBG heeft de rechtbank geoordeeld dat de heffingsambtenaar deze te hoog heeft vastgesteld. De rechtbank heeft zelf in de zaak voorzien en de heffingsgrondslag voor de aanslag OZBG vervolgens berekend op € 1.081.383, zijnde de door een taxateur getaxeerde waarde van de onroerende zaak van € 1.354.696 minus de waarde van de woondelen van € 346.313 en met bijtelling van de correctie woondelen van € 73.000. De berekende waarde van de woondelen is de optelsom van de waarde van de woning van € 243.600, de waarde van de dakkapel van € 5 en de waarde van de grond bij woning van € 102.708.

De rechtbank heeft het door belanghebbende ingestelde beroep, voor zover gericht tegen de hoogte van de opgelegde aanslag OZBG, gegrond en voor het overige ongegrond verklaard en beslist dat de aanslag OZBG wordt verminderd naar een bedrag berekend naar een heffingsgrondslag van € 1.081.383. In verband met de gegrondverklaring van het beroep betreffende de aanslag OZBG heeft de rechtbank de heffingsambtenaar veroordeeld tot het vergoeden van het door belanghebbende betaalde griffierecht (€ 47) en de door belanghebbende in bezwaar en beroep gemaakte kosten (€ 1.736,56).

3 Geschil en conclusies van partijen

Het geschil betreft het antwoord op de volgende vragen:

I. Heeft de heffingsambtenaar de heffingsgrondslag voor de aanslag OZBG te hoog vastgesteld?

II. Heeft belanghebbende recht op een vergoeding van de proceskosten in beroep en de kosten van bezwaar?

Niet in geschil is dat de rechtbank de heffingsgrondslag voor de aanslag OZBG te hoog heeft vastgesteld en dat deze niet meer bedraagt dan € 1.062.000. De WOZ-beschikking is in hoger beroep evenmin in geschil.

De heffingsambtenaar concludeert tot vernietiging van de uitspraak van de rechtbank en tot ongegrondverklaring van het bij de rechtbank ingestelde beroep.

Belanghebbende concludeert eveneens tot vernietiging van de uitspraak van de rechtbank en tot vermindering van de heffingsgrondslag voor de aanslag OZBG tot een bedrag van primair € 934.687 en subsidiair - naar het hof begrijpt - € 1.007.687.