Gerechtshof 's-Hertogenbosch, 25-02-2026, ECLI:NL:GHSHE:2026:463, 24/971

Gerechtshof 's-Hertogenbosch, 25-02-2026, ECLI:NL:GHSHE:2026:463, 24/971

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 25 februari 2026

- Datum publicatie

- 26 maart 2026

- ECLI

- ECLI:NL:GHSHE:2026:463

- Formele relaties

- Eerste aanleg: ECLI:NL:RBZWB:2024:3444, (Gedeeltelijke) vernietiging en zelf afgedaan

- Zaaknummer

- 24/971

- Relevante informatie

- Art. 6 Wet OB 1968, Wet OB 1968, Art. 8:29 Awb, Awb, Art. 1 BPB, BPB

Inhoudsindicatie

Omzetbelasting, plaats van dienst, samengestelde prestatie. Belanghebbende verleent prestaties aan een tweetal in Duitsland gevestigde afnemers. Het hof oordeelt dat belanghebbende ten aanzien van een afnemer een samengestelde prestatie verleent, welke prestatie belast is in Duitsland. Voor wat betreft de prestaties aan de andere afnemer oordeelt het hof dat de prestaties van belanghebbende als zelfstandige prestaties moeten worden beschouwd. Deze prestaties zijn belast in Nederland.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 24/971

Uitspraak op het hoger beroep van

[belanghebbende] ,

gevestigd in [vestigingsplaats] (Duitsland),

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 27 mei 2024, nummer BRE 23/2820, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

1 Ontstaan en loop van het geding

De inspecteur heeft aan belanghebbende over het tijdvak 1 januari 2019 tot en met 31 december 2019 een naheffingsaanslag omzetbelasting opgelegd en gelijktijdig daarmee belastingrente aan belanghebbende in rekening gebracht.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft het bezwaar van belanghebbende ongegrond verklaard en heeft de naheffingsaanslag en de belastingrentebeschikking gehandhaafd.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank.

De rechtbank heeft het beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De inspecteur heeft een verweerschrift ingediend.

De inspecteur heeft vóór de zitting van 22 januari 2026 stukken ingezonden en daarbij een beroep gedaan op artikel 8:29 Algemene wet bestuursrecht (hierna: Awb).

Het hof heeft de onderhavige zaak in handen gesteld van de geheimhoudingskamer van het hof.

De geheimhoudingskamer heeft tussenuitspraak gedaan op 27 augustus 2025.1 De geheimhoudingskamer verstaat dat de door de inspecteur aangevoerde redenen voor geheimhouding van delen van de aan de geheimhoudingskamer overgelegde stukken gerechtvaardigd is, en heeft de zaak verwezen naar de kamer die de hoofdzaak behandelt.

Op 2 december 2025 heeft de inspecteur het hof verzocht om uitstel van de zitting. Het hof heeft het verzoek op de hierna onder 4.1 tot en met 4.3 vermelde gronden afgewezen.

Belanghebbende heeft voor de zitting een pleitnota toegezonden aan het hof. De griffier heeft deze pleitnota in Mijn Rechtspraak geplaatst. Deze pleitnota wordt met instemming van partijen geacht ter zitting te zijn voorgelezen.

De zitting heeft plaatsgevonden op 22 januari 2026 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende, en, namens de inspecteur, [inspecteur 1] , [inspecteur 2] en [inspecteur 3] .

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

2 Feiten

Belanghebbende is gevestigd in Duitsland en is ondernemer in de zin van de Wet op de omzetbelasting 1968 (hierna: Wet OB). Zij organiseert evenementen op het gebied van autoracen.

In augustus 2019 is belanghebbende in opdracht van [A] GmbH (hierna: [A] ) in het kader van de [B] Deutschland ( [B] ) betrokken geweest bij de organisatie van een race in Zandvoort (Nederland). De [B] is een autosport-competitie die plaatsvindt op diverse circuits in Europa. In het kader daarvan is ook het circuit van Zandvoort aangedaan. In verband met haar diensten aan [A] , heeft belanghebbende bij verschillende dienstverleners prestaties afgenomen. Belanghebbende heeft de aangekochte dienstverlening een-op-een, zonder winstopslag en zonder aanpassingen, doorgefactureerd aan [A] . De prestaties zijn aangekocht door belanghebbende nadat telkens, en voor elke dienst afzonderlijk, goedkeuring was verleend door [A] .

In hoger beroep heeft belanghebbende een deel van een overeenkomst overgelegd met [A] met betrekking tot de Kunden- und Clubsportserie [C] . De overeenkomst luidt, voor zover hier van belang, als volgt:

Ҥ1 Vertragsgegenstand

[A] beauftragt [belanghebbende] mit der Beratung, Planung, Gestaltung, Durchführung und Kontrolle aller Aktivitäten, die erforderlich sind, um die Kunden- und Clubsportserie [C] (nachfolgend: „Veranstaltungsserie" oder „ [C] " genannt) auf Basis der von [A] vorgegebenen Konzepte, Maßnahmen und Mittel in den Saisons 2020 bis 2022 durchzuführen [belanghebbende] erhalt dafür als Entgelt von [A] die in § 6 dieses Vertrages geregelte Festvergütung sowie eine Erstattung von Kosten aus der Beauftragung Dritter gemäß § 5. [belanghebbende] wird die Veranstaltungsserie sowie für alle damit im Zusammenhang stehenden Arbeiten als Veranstalter ausführen.”

Belanghebbende heeft in verband met haar dienstverlening in het kader van de [B] de volgende facturen uitgereikt aan [A] :

- een factuur met nummer [factuurnummer 1] met dagtekening 24 april 2019 met daarop het volgende vermeld:

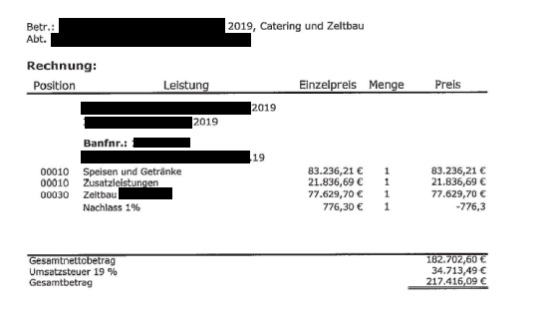

- een factuur met nummer [factuurnummer 2] en dagtekening 13 augustus 2019 met daarop het volgende vermeld:

- een factuur met nummer [factuurnummer 3] en dagtekening 15 augustus 2019 met daarop het volgende vermeld:

In oktober 2019 heeft belanghebbende in opdracht van [D] GmbH (hierna: [D] ) in Zandvoort een training voor “sportieve rijders” (de racetraining) georganiseerd. In verband met haar diensten aan [D] heeft belanghebbende bij verschillende dienstverleners prestaties afgenomen. Het betreft het verlenen van een recht om gebruik te maken van het circuit in Zandvoort, hotelovernachtingen bij [hotel 1] en [hotel 2] , vervoer vanaf het vliegveld en een barbecue bij De Haven van Zandvoort. Belanghebbende heeft deze verschillende prestaties afzonderlijk in rekening gebracht door middel van onderstaande factuur:

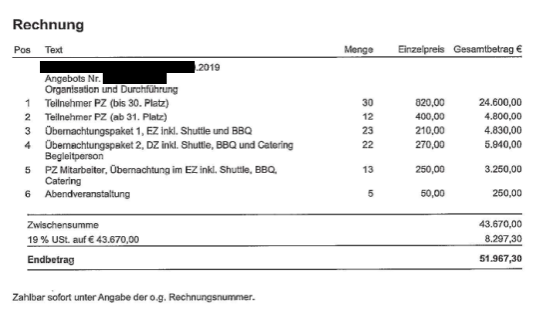

- de factuur met nummer [factuurnummer 4] en dagtekening 17 oktober 2019 met daarop het volgende vermeld:

Belanghebbende heeft ter zake van haar dienstverlening aan [A] en [D] geen omzetbelasting voldaan. Wel heeft belanghebbende op haar aangifte over het derde en vierde kwartaal van 2019 voorbelasting teruggevraagd in verband met de in dit kader aan haar in rekening gebrachte omzetbelasting.

De inspecteur heeft voor beide hiervoor genoemde tijdvakken – derde en vierde kwartaal 2019 – een teruggaafbeschikking afgegeven. Het verzoek om teruggaaf voor het derde kwartaal is niet-ontvankelijk verklaard. Het verzoek om teruggaaf voor het vierde kwartaal is vastgesteld op een bedrag van nihil.

Met dagtekening 24 april 2021 heeft de inspecteur de naheffingsaanslag opgelegd naar een bedrag van € 15.340. Tevens is bij beschikking € 627 belastingrente in rekening gebracht. De inspecteur heeft bij het vaststellen van de naheffingsaanslag aan belanghebbende in rekening gebrachte Nederlandse voorbelasting in mindering gebracht op de in Nederland verschuldigde omzetbelasting.

3 Geschil en conclusies van partijen

Het geschil betreft het antwoord op de vraag of de naheffingsaanslag over 2019 terecht aan belanghebbende opgelegd. Meer specifiek spitst dit geschilpunt zich toe op de vraag of de uitgaande prestaties die belanghebbende tegen vergoeding verricht aan [A] en [D] moeten worden aangemerkt als samengestelde diensten, die belastbaar zijn in Duitsland, dan wel als zelfstandige, afzonderlijke diensten, belastbaar in Nederland.

Belanghebbende concludeert tot vernietiging van de uitspraak van de rechtbank, de uitspraak op bezwaar en de naheffingsaanslag. De inspecteur concludeert tot bevestiging van de uitspraak van de rechtbank.

Belanghebbende heeft ter zitting expliciet en zonder voorbehoud het hoger beroep tegen de niet-ontvankelijkheidsverklaring van het verzoek om teruggaaf over het derde kwartaal van 2019 ingetrokken (zaaknummer: 24/970).