Parket bij de Hoge Raad, 25-08-2016, ECLI:NL:PHR:2016:897, 15/05278, 15/05349, 15/05350, 15/05351, 15/05352, 15/05353, 15/05354, 15/05355, 15/05356, 15/05357

Parket bij de Hoge Raad, 25-08-2016, ECLI:NL:PHR:2016:897, 15/05278, 15/05349, 15/05350, 15/05351, 15/05352, 15/05353, 15/05354, 15/05355, 15/05356, 15/05357

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 25 augustus 2016

- Datum publicatie

- 23 september 2016

- ECLI

- ECLI:NL:PHR:2016:897

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2017:638

- Arrest Hoge Raad: ECLI:NL:HR:2017:639

- Zaaknummer

- 15/05278, 15/05349, 15/05350, 15/05351, 15/05352, 15/05353, 15/05354, 15/05355, 15/05356, 15/05357

Inhoudsindicatie

Exploitatie Bosal-mismatch; bij elkaar brengen van aangekochte winstvennootschappen, vrijgestelde deelnemingsvoordelen en rentelasten; (i) Fraus legis? Rente aftrekbaar? (ii) Weigering renteaftrek in strijd met EU-verkeersvrijheden? (iii) Bestuurlijke boete bij fraus legis? (iv) Pleitbaar standpunt: (achteraf) objectief pleitbaar of subjectieve overtuiging bij het doen van aangifte? Uiteenlopen van strafkamer en belastingkamer? (v) Nieuw feit of nieuw inzicht? Niet-onwaarschijnlijk ander scenario dan frauslegiaanse structuur? Toetsing taakvervulling inspecteur of toetsing aan rechtszekerheidsbeginsel? (vi) Kwade trouw? (Advance) disclosure van fiscaal master plan vereist? (vii) Gevolgen van fraus legis: welke (rechts)handeling wordt geëlimineerd? (viii) en nog wat losse andere geschilpunten

Feiten: De [X]-groep heeft van 2004 tot en met 2008 van derden vennootschappen gekocht, waaronder de belanghebbenden, die kort daarvoor hun activa of hun onderneming hadden overgedragen aan een met hen gelieerde vennootschap en daarna nog bestonden uit liquiditeiten, eigen vermogen en een vennootschapsbelastingschuld ter zake van de bij die verkoop gerealiseerde meerwaarden. Een binnen de [X]-groep reeds bestaande, maar voorheen buiten Nederland lopende stroom van uiteindelijk bij derden in het VK ingeleend geld werd vervolgens langs de belanghebbenden in Nederland geleid c.q. deze geldstroom zwol aan na tussenschuiving van de belanghebbenden, doordat de belanghebbenden intraconcern zó veel geld leenden dat de door hen daarover verschuldigde rente hun realisatiewinsten (liefst nog binnen hun aankoopjaar) kon compenseren. De door hen intraconcern geleende gelden brachten zij als (hybride) kapitaal in in buitenlandse groepsvennootschappen, die het indirect ter beschikking stelden van een (andere) buitenlandse groepsentiteit die handelde in effecten, derivaten en valuta en financieringen regelde voor cliënten. Als gevolg van het Bosal-arrest van het HvJ EU was de door de belanghebbenden verschuldigde rente aftrekbaar terwijl de door hen ontvangen dividenden waren vrijgesteld. De renteaftrek elimineerde hun realisatiewinsten.

In geschil is, zéér kort samengevat, of (i) de Inspecteur tot navordering bevoegd was, (ii) aftrek van de rente kan worden geweigerd (op grond van fraus legis) en (iii) terecht vergrijpboeten zijn opgelegd.

Hof Amsterdam: Het Hof achtte geen navordering rechtvaardigend nieuw feit of kwade trouw van de belanghebbenden aanwezig en heeft de navorderingsaanslagen en daaraan gekoppelde boeten vernietigd. Hij heeft ook de ‘primitieve’ boeten vernietigd omdat hij het standpunt van de belanghebbenden (rente aftrekbaar), hoewel onjuist bevonden, objectief pleitbaar achtte. Wel oordeelde het Hof dat de belanghebbenden in fraudem legis hebben gehandeld: hij heeft daarom de primitieve aanslagen gehandhaafd, behalve die ten laste van belanghebbende 10 omdat zij geen aangekochte winstvennootschap was. Dit oordeel wordt door beide partijen op alle punten zowel principaal als (deels voorwaardelijk) incidenteel bestreden.

A-G Wattel:

A. Principale middelen belanghebbenden

(i) fraus legis: Anders dan de belanghebbenden, ziet A-G Wattel geen materieel verschil tussen ’s Hofs opvatting van het subjectieve criterium van fraus legis (belastingverijdeling was het ‘volstrekt overwegende doel’ van de constructie) en de opvatting van de Hoge Raad (belastingverijdeling is de ‘doorslaggevende beweegreden’). De A-G acht ’s Hofs feitelijke oordeel ter zake van belanghebbendes motieven geenszins onbegrijpelijk of onvoldoende gemotiveerd. Het Hof heeft het samenstel van rechtshandelingen in strijd geoordeeld met doel en strekking van “de Wet Vpb, waaronder art. 20a Wet Vpb” (objectieve criterium van fraus legis). Uit de jurisprudentie van de Hoge Raad en de parlementaire geschiedenis van art. 20a Wet Vpb leidt de A-G af dat deze bepaling zich tot 1 januari 2011 niet verzette tegen resultaatsaldering binnen het jaar van aandeelhouderswisseling, zodat de A-G ’s Hofs oordeel op dit punt onjuist acht. Dat baat de belanghebbenden zijns inziens echter niet omdat het zonder reële niet-fiscale betekenis afzetten van bespoke rentelasten tegen van derden gekochte tax capacity tot naar eigen inzicht manipuleerbare bedragen zijns inziens duidelijk in strijdt is met de bedoeling van de vennootschapsbelastingwetgever.

(ii) EU-recht: de A-G acht niet aannemelijk dat de renteaftrek wél zou zijn toegestaan als (een van) de betrokken buitenlandse groepsentiteiten in Nederland zou(den) zijn gevestigd, zodat hij geen schending van EU-verkeersvrijheden ziet. Maar ook als dat anders zou zijn, acht de A-G de alsdan veronderstelde vestigings- of kapitaalbelemmering gerechtvaardigd uit hoofde van een dwingende reden van algemeen belang (voorkoming van georganiseerde fiscale grondslaguitholling).

(iii en iv) omvang van de correctie: ook het derde en vierde middel van de belanghebbenden over het gevolg van de bevinding van fraus legis acht de A-G ongegrond. Correctie bij de verkopende partij is niet aan de orde, nu de wetsontduiking niet zozeer in de winstrealisatie bij de gelieerde verkoop van de onderneming zit, maar in het bij elkaar brengen van de Bosalmismatch en aangekochte tax capacity van derden om aldus het Bosalgat quasi-oneindig naar believen te vergroten. Ook beperking van de correctie tot de (realisatie)winsten van vóór aandelenoverdracht is volgens de A-G niet aan de orde, nu de herdefiniëring van (rechts)handelingen die moet volgen op de bevinding van fraus legis teneinde het misbruik te elimineren, leidt tot eliminatie van ofwel de aankoop van de belanghebbenden, ofwel de leningen, ofwel de rentebetalingen. In alle drie de gevallen is de volledige rente niet aftrekbaar.

B. Principale middelen van de Staatssecretaris.

(i) Nieuw feit/ambtelijk verzuim: Bij zijn oordeel dat geen navordering rechtvaardigend nieuw feit voorhanden was, heeft het Hof volgens de A-G de juiste rechtskundige maatstaven aangelegd. Van hindsight bias of overstrekking van de onderzoekplicht van de inspecteur is zijns inziens geen sprake, gezien (i) ’s Hofs minutieuze en gedetailleerde vaststelling van de gang van zaken vóór de aanslagregeling, (ii) de wetenschap van de Inspecteur van belanghebbendes intentie om ‘optimaal’ gebruik te maken van de Bosal-mismatch, en (iii) het niet-bestaan van een verplichting tot (advance) disclosure van intenties of van een samenhangend fiscaal master plan. Het bestaan van hetgeen de Staatssecretaris aanduidt als ‘verdienmodel’ is volgens de A-G geen ‘feit’ in de zin van art. 16 AWR, maar een kwalificatie of een conclusie die aan de volgens het Hof wel degelijk verstrekte feiten verbonden zou kunnen worden. Voor het overige acht hij het feitelijke oordeel geenszins onvoldoende gemotiveerd; integendeel.

(ii) Kwade trouw: ’s Hofs oordeel dat de belanghebbenden de Inspecteur niet opzettelijk onjuiste informatie hebben verschaft of opzettelijk informatie hebben onthouden, ofwel bij besprekingen of in correspondentie, ofwel in de aangiften, geeft volgens de A-G geen blijk van een verkeerde rechtskundige maatstaf en hij acht het evenmin onvoldoende gemotiveerd. De belanghebbenden waren niet verplicht tot spontane (ongevorderde) advance disclosure van een (anti)fiscaal master plan, noch vóór de aangifte, noch in de aangifte. Het antwoord in de aangifte dat transactions “(with group companies) in the ordinary course of business” hadden plaatsgevonden hoefde het Hof niet te kwalificeren als opzettelijk onjuist.

(iii) (Geen) pleitbaar standpunt: Uit de rechtspraak van de Hoge Raad volgt volgens de A-G dat niet beslissend is welke ideeën of argumenten (if any) de belastingplichtige had toen hij in zijn aangifteformulier een standpunt innam, maar dat het er om gaat of er (al dan achteraf) zodanige argumenten zijn aan te voeren dat het (objectief) niet lichtvaardig zou zijn geweest om de aangifte te doen zoals gedaan als de belanghebbende toen die argumenten had bedacht. Een latere, of andere, onderbouwing van een standpunt in de aangifte is mogelijk. Dat is vaste rechtspraak: beide partijen kunnen in elke stand van het geding nieuwe of andere argumenten aanvoeren. Maar het is wel zaak om het standpunt te determineren waar het om gaat: (objectieve) pleitbaarheid van een standpunt staat niet in de weg aan opzet op te lage heffing als feitelijk komt vast te staan dat de belastingplichtige in werkelijkheid een ander (niet-pleitbaar) standpunt innam, zoals in HR BNB 2013/200 (belastbaarheid optie-toekenning) en HR BNB 2013/156 (belastbaarheid xtc-pillenhandel). De kringen waarin iemand verkeert kunnen volgens de A-G een standpunt niet pleitbaar of niet-pleitbaar maken. In zoverre klaagt de Staatssecretaris terecht, maar die overweging draagt ‘s Hofs oordeel niet. Voor zover de strafkamer van de Hoge Raad pleitbaarheid meer subjectief opvat (de A-G is daar niet helemaal van overtuigd), acht de A-G het niet opportuun dat die benadering zou doordringen in het fiscale punitieve bestuursrecht, en daartoe bestaat zijns inziens ook geen enkele aanleiding, nu de strafkamer objectieve pleitbaarheid strafrechtelijk kan inpassen in het niet-voldaan zijn aan het strekkingsbestanddeel van art. 69 AWR.

(iv) fraus art. 10a Wet Vpb: de Staatssecretaris acht renteaftrek bij belanghebbende 10 in strijd acht met doel en strekking van art. 10a Wet Vpb, maar volgens de A-G faalt dit middel bij gebrek aan feitelijke grondslag.

Volgens de A-G komt, gezien het bovenstaande, geen van de voorwaardelijke incidentele middelen van de partijen aan snee.

Principaal middel 5 van belanghebbende 8 (verlies 2007 had verrekend moeten worden met winst 2006 of 2008) acht de A-G gegrond.

Het incidentele middel van belanghebbende 10 (onterechte niet-ontvankelijkverklaring van haar incidentele hoger beroep ter zake van de verliesvaststelling 2005 en 2006) acht de A-G gegrond als de partijen daar niet bij Borgersbrieven al uit komen.

De Hoge Raad kan de zaak volgens de A-G zelf afdoen.

Conclusie: (i) alle principale middelen in alle cassatieberoepen zijn ongegrond, met uitzondering van principaal middel 5 van belanghebbende 8, dat gegrond is; (ii) het incidentele middel van belanghebbende 10 is gegrond als de partijen daar niet bij Borgersbrieven uit komen; (iii) de voorwaardelijke incidentele middelen van alle partijen blijven buiten behandeling; (iv) zelf afdoen.

Conclusie

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 25 augustus 2016 inzake:

|

Nrs. Hoge Raad 15/05278 en 15/05349 t/m 15/05357 Nrs. Gerechtshof: 13/00777 t/m 13/00799 Nrs. Rechtbank: 12/536 t/m 12/544; 12/546; 12/548 t/m 12/557 |

1. [X1] B.V. 2. [X2] B.V. 3. [X3] B.V. 4. [X4] B.V. 5. [X5] B.V. 6. [X6] B.V. 7. [X7] B.V. 8. [X8] B.V. 9. [X9] B.V. 10. [X10] B.V. |

|

Derde Kamer A |

tegen |

|

Vennootschapsbelasting 2005 t/m 2008 |

Staatssecretaris van Financiën en vice versa |

Inhoudsopgave

1. Overzicht

2. Samenvatting van de feiten; het geding in feitelijke instanties

3. Het geding in cassatie

4. ( Geen) Fraus legis (principaal middel 1 van de belanghebbenden 1 t/m 5 en 8)

5. EU-recht (principaal middel 2 van de belanghebbenden 1 t/m 5 en 8)

6. De omvang van de correctie (principaal middel 3 van de belanghebbenden 1 t/m 3 en 8 en principaal middel 4 van de belanghebbenden 1 t/m 5 en 8)

7. ( Geen) ambtelijk verzuim (principaal middel 1 van de Staatssecretaris)

8. Kwade trouw (principaal middel 2 van de Staatssecretaris)

9. ( Geen) pleitbaar standpunt (principaal middel 3 van de Staatssecretaris)

10. Verliesverrekening (principaal middel 5 van belanghebbende 8)

11. Ontduiking van art. 10a Wet Vpb door belanghebbende 10? (principaal middel 4 van de Staatssecretaris)

12. Niet-ontvankelijkheid hoger beroep tegen verliesbeschikkingsoordeel? (Incidenteel middel belanghebbende 10)

13. Conclusie

1 Overzicht

Deze zaken zijn een gevolg het onjuiste Bosal-arrest (zaak C-168/01) van het Hof van Justitie van de EU. De litigieuze tax planning structuur bestaat uit het uitmelken van dat arrest, waarin het HvJ EU voor de toepassing van een deelnemingsvrijstellingssysteem niet-onderworpen dochtervennootschappen gelijk stelde aan onderworpen dochtervennootschappen; hij stelde daarmee vrijgestelde winst gelijk aan belaste winst, aldus een mismatch creërende tussen onbelaste deelnemingsvoordelen en aftrekbaarheid van rechtstreeks aan die onbelaste voordelen toerekenbare kosten.1 Dergelijke fiscale coherentieverstorende rechtspraak lokt uiteraard uit tot constructies zoals de litigieuze.

De constructie bestaat – zéér kort samengevat – uit de aankoop van tax capacity van derden, gevolgd door aantrekken van een concernlening tot een zodanig bedrag dat in beginsel één rentetermijn die gekochte tax capacity geheel (binnensjaars) benut, en storting van het geleende geld als (hybride) kapitaal in een (Luxemburgse) groepsvennootschap wier winstuitkeringen onder de deelnemingsvrijstelling vallen. Nog korter gezegd: het gaat om het fiscaal elimineren van realisatiewinsten van derden. Het voordeel (de besparing van de vennootschapsbelasting over de realisatiewinsten van derden) werd gedeeld door de (groep van de) belanghebbenden, de derden (de verkopers van de belanghebbenden) en een tussenpersoon.

De [X] -groep heeft van 2004 tot en met 2008 van derden vennootschappen gekocht, waaronder de belanghebbenden, die kort daarvoor hun activa of hun onderneming hadden overgedragen aan een met hen gelieerde vennootschap en daarna nog bestonden uit liquiditeiten, eigen vermogen en een vennootschapsbelastingschuld ter zake van de bij die verkoop gerealiseerde meerwaarden. Een binnen de [X] -groep reeds bestaande, maar voorheen buiten Nederland lopende stroom van uiteindelijk bij derden in het VK ingeleend geld werd vervolgens langs de belanghebbenden in Nederland geleid c.q. deze geldstroom zwol aan na tussenschuiving van de belanghebbenden, doordat de belanghebbenden intraconcern zó veel geld leenden dat de door hen daarover verschuldigde rente hun realisatiewinsten (liefst nog binnen hun aankoopjaar) kon compenseren. De door hen intraconcern geleende gelden brachten zij als (hybride) kapitaal in in buitenlandse groepsvennootschappen, die het indirect ter beschikking stelden van een (andere) Britse groepsentiteit die handelde in effecten, derivaten en valuta en die financieringen regelde voor cliënten van de groep. Als gevolg van het genoemde Bosal-arrest was de door de belanghebbenden verschuldigde rente aftrekbaar terwijl de door hen ontvangen dividenden waren vrijgesteld. De renteaftrek elimineerde hun realisatiewinsten.

De Inspecteur heeft de aftrek van de rente geweigerd en heeft primitieve en, over sommige jaren, navorderingsaanslagen opgelegd, alle met vergrijpboeten.

Het Hof achtte geen navordering rechtvaardigend nieuw feit of kwade trouw van de belanghebbenden aanwezig en heeft de navorderingsaanslagen en daaraan gekoppelde boeten vernietigd. Hij heeft ook de ‘primitieve’ boeten vernietigd omdat hij het standpunt van de belanghebbenden (rente aftrekbaar), hoewel door hem onjuist bevonden, objectief pleitbaar achtte. Wel oordeelde het Hof dat de belanghebbenden in fraudem legis hebben gehandeld: hij heeft de primitieve aanslagen gehandhaafd, behalve die ten laste van belanghebbende 10 omdat zij geen aangekochte winstvennootschap was. Zowel de belanghebbenden als de Staatssecretaris zijn in cassatie gekomen, allen zowel principaal als (voorwaardelijk) incidenteel.

De principale middelen van de belanghebbenden bestrijden ’s Hofs toepassing van fraus legis en de daaraan verbonden gevolgen, alsmede ‘s Hofs verwerping van hun beroep op EU-recht. De principale middelen van de Staatssecretaris richten zich tegen ‘s Hofs oordelen dat een nieuw feit en kwade trouw zouden ontbreken en dat het standpunt van de belanghebbenden (rente aftrekbaar) pleitbaar zou zijn. De voorwaardelijke incidentele middelen van de belanghebbenden zien op ‘s Hofs oordelen ter zake van het nieuwe feit en de (on)volledigheid van het procesdossier. De voorwaardelijke incidentele middelen van de Staatssecretaris zien op ‘s Hofs oordelen over de toepassing van art. 20a Wet Vpb, het al dan niet ontbreken van compenserende heffing en de kennisgevingen van de boeten. De belanghebbenden 8 en 10 hebben voorts nog individuele middelen aangevoerd.

Anders dan belanghebbenden betogen, zie ik geen materieel verschil tussen de door het Hof gebezigde formulering (belastingverijdeling was het ‘volstrekt overwegende doel’ van de constructie) en de recent door u gebruikte formulering inhoudende dat belastingverijdeling de ‘doorslaggevende beweegreden’ was. ’s Hofs oordeel is voorts geenszins onbegrijpelijk of onvoldoende gemotiveerd. Daarmee heeft het Hof terecht geoordeeld dat aan het subjectieve aspect van fraus legis is voldaan. Het Hof heeft vervolgens geoordeeld dat het samenstel van rechtshandelingen in strijd komt met doel en strekking van de Wet Vpb, waaronder art. 20a Wet Vpb (objectieve criterium van fraus legis). Uit uw jurisprudentie en de parlementaire geschiedenis van art. 20a Wet Vpb leid ik af dat deze bepaling zich tot 1 januari 2011 niet verzette tegen resultaatsaldering binnen het jaar van aandeelhouderswisseling, zodat niet onaanvaardbaar in strijd met doel en strekking van die bepaling is gehandeld. Het zonder reële niet-fiscale betekenis afzetten van bespoke rentelasten tegen van derden aangekochte tax capacity acht ik echter met het Hof strijdig met doel en strekking van de Wet Vpb. ’s Hofs oordeel dat het naar eigen inzicht manipuleerbare fiscale-winsteliminatiemechanisme van de belanghebbenden in strijd komt met de manifeste bedoeling van de vennootschapsbelastingwetgever, getuigt mijns inziens niet van een verkeerd rechtskundig inzicht. Het eerste middel van de belanghebbenden faalt.

Ik acht voorts niet aannemelijk dat de renteaftrek wél zou zijn toegestaan als (een van) de betrokken buitenlandse groepsentiteiten in Nederland zou(den) zijn gevestigd, zodat ik geen schending van EU-verkeersvrijheden zie, maar zelfs als dat anders zou zijn, acht ik de alsdan veronderstelde vestigings- of kapitaalbelemmering gerechtvaardigd uit hoofde van een dwingende reden van algemeen belang (voorkoming van georganiseerde fiscale grondslaguitholling). Het tweede middel van belanghebbenden faalt.

Hetzelfde geldt voor het derde en vierde middel van de belanghebbenden, die zien op het gevolg van de bevinding van fraus legis. Zoals uit het semigrant-arrest HR BNB 1986/283 volgt, is correctie bij de verkopende partij niet aan de orde, nu de wetsontduiking niet zozeer in de winstrealisatie bij de gelieerde verkoop van de onderneming zit, maar in het bij elkaar brengen van de Bosal-mismatch en aangekochte tax capacity van derden om aldus het Bosalgat quasi-oneindig naar believen te vergroten, wat toch de verdienste van de [X] -groep is. Ook beperking van de correctie tot de (realisatie)winsten van vóór aandelenoverdracht acht ik niet aan de orde, nu de herdefiniëring van (rechts)handelingen die moet volgen op de bevinding van fraus legis teneinde het misbruik te elimineren, leidt tot eliminatie van ofwel de aankoop van de belanghebbenden, ofwel de leningen, ofwel de rentebetalingen. In alle drie de gevallen is de volledige rente niet aftrekbaar.

Dan de principale middelen van de Staatssecretaris. Bij zijn oordeel dat geen navordering rechtvaardigend nieuw feit voorhanden was, heeft het Hof mijns inziens de juiste rechtskundige maatstaven aangelegd. Van hindsight bias of overstrekking van de onderzoeksplicht van de inspecteur is mijns inziens geen sprake, gezien (i) ’s Hofs minutieuze en gedetailleerde vaststelling van de gang van zaken vóór de aanslagregeling, (ii) de wetenschap van de Inspecteur van belanghebbendes intentie om ‘optimaal’ gebruik te maken van de Bosal-mismatch, en (iii) het niet-bestaan van een verplichting tot (advance) disclosure van intenties of van een samenhangend fiscaal master plan. Het bestaan van hetgeen de Staatssecretaris aanduidt als ‘verdienmodel’ is mijns inziens geen ‘feit’ in de zin van art. 16 AWR, maar een kwalificatie of een conclusie die aan de volgens het Hof wel degelijk verstrekte feiten verbonden zou kunnen worden. Voor het overige lijkt mij ’s Hofs oordeel feitelijk, zeer uitvoerig gemotiveerd en geenszins onbegrijpelijk.

Het tweede principale middel van de Staatssecretaris bestrijdt ’s Hofs oordeel dat de belanghebbenden niet te kwader trouw waren ter zake van de aanleiding tot navordering. Het tweede onderdeel van dit middel betreft de pleitbaarheid van het standpunt van de belanghebbenden en komt aan bod bij het derde principale middel van de Staatssecretaris. Het eerste onderdeel houdt in dat de belanghebbenden wel degelijk de Inspecteur opzettelijk onjuiste informatie hebben verschaft of opzettelijk informatie hebben onthouden, ofwel bij besprekingen of in correspondentie, ofwel in de aangiften. Ik meen echter dat ’s Hofs oordeel geen blijk geeft van een verkeerde rechtskundige maatstaf en evenmin onvoldoende is gemotiveerd. De belanghebbenden waren niet verplicht tot spontane (ongevorderde) advance disclosure van een (anti)fiscaal master plan, noch vóór de aangifte, noch in de aangifte. Het antwoord in de aangifte dat transactions “(with group companies) in the ordinary course of business” hadden plaatsgevonden hoefde het Hof niet te kwalificeren als opzettelijk onjuiste informatieverstrekking. Het tweede principale middel van de Staatssecretaris faalt in zoverre.

Het derde middel van de Staatssecretaris bestrijdt ’s Hofs oordeel dat het juridische standpunt van de belanghebbenden (rente aftrekbaar) pleitbaar was. Als dit middel slaagt, slaagt ook het tweede middel. Uit uw rechtspraak leid ik af dat niet beslissend is welke ideeën of argumenten (if any) de belastingplichtige had toen hij in zijn aangifteformulier een standpunt innam, maar dat het er om gaat of er (al dan achteraf) zodanige argumenten zijn aan te voeren dat het (objectief) niet lichtvaardig zou zijn geweest om de aangifte te doen zoals gedaan als de belanghebbende toen die argumenten had bedacht. Een latere, of andere, onderbouwing van een standpunt in de aangifte is ook mogelijk. Dat is vaste rechtspraak: beide partijen kunnen in elke stand van het geding nieuwe of andere argumenten aanvoeren. Maar het is wel zaak om het standpunt te determineren waar het om gaat: (objectieve) pleitbaarheid van een standpunt staat niet in de weg aan opzet op te lage heffing als feitelijk komt vast te staan dat de belastingplichtige in werkelijkheid een ander (niet-pleitbaar) standpunt innam, zoals in HR BNB 2013/200 (belastbaarheid optie-toekenning) en HR BNB 2013/156 (belastbaarheid xtc-pillenhandel). Het Hof heeft mijns inziens geheel in overeenstemming met uw rechtspraak de pleitbaarheid van het standpunt van de belanghebbenden objectief beoordeeld. Ik zie, anders dan de Staatssecretaris, geen subjectivering van uw rechtspraak ter zake en meen overigens dat het gegeven dat de gewone rechtsvindingsmethoden niet werken en toevlucht tot fraus legis moet worden genomen, impliceert dat het standpunt ook subjectief pleitbaar was. De fiscus heeft geen precedent aangewezen waaruit kan volgen dat de belanghebbenden van te voren hadden moeten weten dat renteaftrek onjuist zou zijn. Van een onjuiste bewijslastverdeling of innerlijk tegenstrijdig oordeel is mijns inziens geen sprake. Wel klaagt de Staatssecretaris terecht dat de kringen waarin iemand verkeert zijn standpunt niet pleitbaar of niet-pleitbaar maken, maar die overweging van het Hof draagt zijn oordeel niet. Pleitbaarheid is een rechtsoordeel dat de rechter zelf velt; het Hof was niet gehouden de door de belanghebbenden ingewonnen opinies te doen overleggen. Zij zouden hoogstens enige relevantie kunnen hebben als u op een subjectieve pleitbaarheidsbeoordeling zou willen overstappen, inhoudende dat een belastingplichtige ten tijde van het doen van aangifte in de subjectieve veronderstelling moest verkeren dat zijn standpunten pleitbaar waren en reeds op dat moment de feitelijke én juridische argumenten voor en tegen moet hebben bedacht (en tegen elkaar moet hebben afgewogen) die hij later aanvoert nadat de Inspecteur blijkt te corrigeren. Ik zie geen enkele aanleiding voor een dergelijke argumentenfuik, die onverenigbaar is met uw vaste en mijns inziens terechte rechtspraak dat beide partijen in elke stand van de fiscale bezwaar- en beroepsprocedure nieuwe of andere argumenten kunnen aanvoeren voor door hen ingenomen standpunten. Voor zover uw strafkamer in verband met de strafrechtelijke dolusdogmatiek pleitbaarheid meer subjectief opvat (ik ben daar overigens niet meteen van overtuigd op basis van HR NJB 2012/727), acht ik het niet wenselijk dat die benadering doordringt in het fiscale punitieve bestuursrecht, en daartoe bestaat ook geen enkele aanleiding, nu de strafkamer objectieve pleitbaarheid strafrechtelijk kan inpassen in het niet-voldaan zijn aan het strekkingsbestanddeel van art. 69 AWR. Het derde principale middel van de Staatssecretaris faalt.

In zijn vierde principale middel stelt de Staatssecretaris dat de renteaftrek bij de belanghebbende 10 strijdt met doel en strekking van art. 10a Wet Vpb. Ik meen dat dit middel faalt bij gebrek aan feitelijke grondslag voor de stelling dat ook de belanghebbende 10 (die een houtvergassingsinstallatie exploiteert) een aangekochte winstvennootschap was.

Als gevolg van de ongegrondheid van deze principale middelen, komt mijns inziens geen van de voorwaardelijke incidentele middelen van de partijen aan snee.

Het vijfde principale middel van belanghebbende 8, inhoudende dat haar verlies 2007 verrekend had moeten worden met haar winst 2006 of 2008 is mijns inziens gegrond.

De door het onvoorwaardelijke incidentele middel van belanghebbende 10 aangesneden kwestie (niet-ontvankelijkverklaring van haar incidentele hoger beroep ter zake van de verliesvaststelling 2005 en 2006) moeten de partijen mijns inziens bij Borgersbrieven kunnen oplossen, mede gegeven dat de Staatssecretaris heeft verklaard dat belanghebbende 10 aanspraak heeft op verliesverrekening 2005 en 2006 als de correcties van de Inspecteur geen stand houden. Komen zij er niet uit, dan acht ik het middel gegrond, ervan uitgaande dat (ook) u meent dat het vierde principale middel van de staatssecretaris faalt. U kunt dan de zaak zelf kunt afdoen.

Ik geef u in overweging om (i) alle principale middelen in alle cassatieberoepen ongegrond te verklaren met uitzondering van principaal middel 5 van belanghebbende 8, dat mijns inziens gegrond is, (ii) het incidentele middel van belanghebbende 10 gegrond te verklaren en dat punt zelf af te doen als de partijen die kwestie niet bij Borgersbrieven weten op te lossen en (iii) de voorwaardelijke incidentele middelen van alle partijen buiten behandeling te laten.

2 Feitenoverzicht; het geding in feitelijke instanties

De feitenvaststelling door het Hof Amsterdam beslaat 45 pagina’s en daarbij verwijst hij ook nog naar de feitenvaststelling door de Rechtbank Noord-Holland. Tot behoud van zicht op het bos volsta ik met een samenvatting van de grote feitelijke lijnen. Voor meer feiten verwijs ik naar ‘s Hofs uitspraak (onderdelen 2.1.1. t/m 2.19.4.).

Feitenoverzicht

De belanghebbenden maakten deel uit van een groep vennootschappen (de [X] -groep) die indirect werd gehouden door de in Zwitserland gevestigde A.G. ( [X Group AG] ). Tot de groep behoorden de in London gedreven vaste inrichtingen [X] London Branch ( [X London Branch] ) en [X International] ( [X International] ). [X London Branch] trekt vreemd vermogen in de markt aan voor de [X] -groep. [X International] is wereldmarktleider in over the counter derivative products.2 Tot de groep behoorde ook de eveneens in het VK gevestigde [X] Ltd. ( [X Ltd.] ), een effectenhandelaar/makelaar zonder banklicentie met een vaste inrichting in Nederland. [X Ltd.] was voor verkrijging van financiering afhankelijk van andere groepsonderdelen, met name van [X London Branch] . In Nederland behoorde voorts tot de groep [X] B.V.3 (Holdings BV), een kleindochter van [X Group AG] .

In de jaren 2004 tot en met 2008 heeft de Nederlandse tak van de [X] -groep (Holdings BV of een (klein)dochter van Holdings BV) van derden de aandelen in de belanghebbenden gekocht. De belanghebbenden waren bijna alle ‘winstvennootschappen’: zij hadden in het jaar van aankoop door de [X] -groep voorafgaand aan die aankoop hun ondernemingen c.q. hun activa overgedragen aan (veelal) een met hen gelieerde vennootschap, zodat bij de verkrijging door de [X] -groep het actief op hun balans vooral bestond uit liquide middelen of vorderingen en het passief uit eigen vermogen en de vennootschapsbelastingschuld over de bij de overdracht van hun ondernemingen/activa gerealiseerde meerwaarden. Uitzondering is belanghebbende 10, die ook een houtvergassingsinstallatie bezat.

De belanghebbenden 1 t/m 9 vertegenwoordigen voorts (doordat de belanghebbenden 3, 5, 8 en 9 moedervennootschap waren van een groep vennootschappen/ondenemingen) in totaal 87 ‘winstvennootschappen’ en een vennootschapsbelastingschuld van ruim € 91 miljoen ten tijde van hun verkrijging door de [X] -groep.

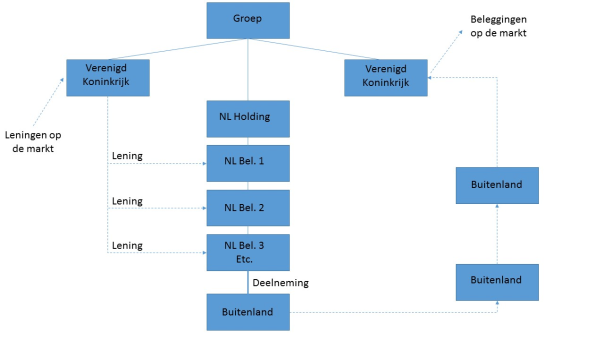

De belanghebbenden zijn na hun verwerving opgenomen - en sommige gefuseerd - in de Nederlandse [X] -structuur met Holdings BV als moedervennootschap. Vervolgens hebben zij volgtijdig vier keer leningen van steeds in totaal circa € 4,5 miljard opgenomen bij [X London Branch] , die dat geld bij derden op de markt had geleend. De belanghebbenden hebben het geleende geld uiteindelijk als (hybride)kapitaal in buitenlandse (veelal Luxemburgse) [X] -groepsvennootschappen gestort die de gelden na tussenkomst van andere [X] -entiteiten doorleenden aan [X Ltd.] , die in effecten, derivaten en valuta handelde en financieringen voor cliënten regelde.4 Deze leningen waren voor [X Ltd.] lange(re)-termijn-financieringen. Daarnaast werd [X Ltd.] ook overnight (van dag tot dag) rechtstreeks door [X London Branch] gefinancierd. De belanghebbenden zijn aldus tussengeschoven in een bestaande geldstroom van [X London Branch] naar [X Ltd.] c.q. maakten het mogelijk die geldstroom te verbreden. Vereenvoudigd weergegeven zag het er als volgt uit:

De belanghebbenden voldeden de rente op de van [X London Branch] geleende gelden uit dividenduitkeringen door de buitenlandse [X] -groepsvennootschappen waarin zij deelnamen. Op grond van het Bosal-arrest van het HvJ EU (zaak C-168/01) was de betaalde rente aftrekbaar, terwijl de ontvangen dividenden onder de deelnemingsvrijstelling vielen. De in de belanghebbenden aanwezige realisatiewinsten vielen aldus - veelal binnen hetzelfde realisatiejaar - weg tegen hoge rentelasten, waardoor effectief de door die realisatiewinsten ontstane vennootschapsbelastingschulden werden geëlimineerd. De belanghebbenden hebben de leningen na hun winsteliminatie afgelost uit kapitaalterugbetalingen of uit de opbrengst bij verkoop van hun deelnemingen. De belanghebbenden zijn na gedane zaken bijna alle ‘weggefuseerd’.

Het geschil

De Inspecteur heeft de aftrek van de door de belanghebbenden aan [X London Branch] betaalde rente geweigerd en hen primitieve en navorderingsaanslagen met vergrijpboeten opgelegd. Voor jaren waarover reeds een aanslag was opgelegd heeft hij navorderingsaanslagen met vergrijpboeten opgelegd. In geschil was – zéér kort gezegd - of (i) de inspecteur tot navordering bevoegd was, (ii) de rente al dan niet aftrekbaar was en (iii) terecht vergrijpboeten zijn opgelegd.

De Rechtbank Noord-Holland (rolnrs 12/536 t/m 12/544; 12/546; 12/548 t/m 12/557) 5

De Rechtbank achtte navordering gerechtvaardigd omdat de Inspecteur pas na onderzoek in 2010 bekend werd met de samenhang tussen de geldstromen en het winsteliminatiemechanisme. Nu die samenhang en dat mechanisme niet volgden uit de aangiften, hoefden de aangiften voor de inspecteur geen aanleiding te zijn voor onderzoek en was dus geen sprake van een ambtelijk verzuim.

De Rechtbank zag in de boven beschreven transacties geen schijnhandelingen; zij zag evenmin aanleiding om hen fiscaalrechtelijk anders te kwalificeren dan in de civielrechtelijke werkelijkheid. Evenmin volgde de Rechtbank de door de Inspecteur voorgestane interpretatie van de artt. 8b, 8c, 20(4) en 20a Wet Vpb. Wel oordeelde zij dat de belanghebbenden in fraudem legis hadden gehandeld en dat de renteaftrek daarom geweigerd moest worden. Daaraan deed niet af (i) de belastingheffing bij [X London Branch] over de renteontvangsten, (ii) de parlementaire geschiedenis van art. 20a Wet Vpb of (iii) de door de belanghebbende gemaakte vergelijking met een binnenlandsituatie. De bevinding van fraus legis leidde er volgens de Rechtbank toe dat de rentelasten van alle belanghebbenden behalve belanghebbende 10 moesten worden veronachtzaamd.

Over de vergrijpboeten overwoog de Rechtbank dat het de belanghebbenden van meet af aan duidelijk was welk verwijt hen werd gemaakt (onterecht opgevoerde renteaftrek) en dat de toevoeging door de Inspecteur (bij verweerschrift en conclusie van dupliek) van een beroep op fraus legis hun verdedigingsrechten niet schond. Door de rente in aftrek te brengen, hebben de belanghebbenden volgens de Rechtbank de aanmerkelijke kans in het leven geroepen dat hun aangiften onjuist zouden zijn of de aanslagen tot een te laag bedrag zouden worden vastgesteld. Omdat de Rechtbank het standpunt van de belanghebbenden niet pleitbaar achtte, heeft zij de vergrijpboeten gehandhaafd.

De Rechtbank heeft de beroepen van de belanghebbenden 1 t/m 7 en 9 daarom ongegrond verklaard. De beroepen van de belanghebbenden 8 en 10 daarentegen achtte zij (deels) gegrond. Zij heeft de aanslagen ten name van belanghebbende 8 over de jaren 2006 t/m 2008 verminderd en over 2007 een verlies vastgesteld. De navorderingsaanslagen ten name van belanghebbende 10 zijn vernietigd en de haar opgelegde aanslagen over 2007 en 2008 zijn overeenkomstig de aangifte verminderd, met vernietiging van de boetebeschikkingen. Over 2008 leidde dat bij belanghebbende 10 tot een verlies.

Het Hof Amsterdam (rolnrs 13/00777 t/m 13/00799) 6

De belanghebbenden 1 t/m 9 zijn tegen de uitspraak van de Rechtbank in hoger beroep gekomen. De Inspecteur is in hoger beroep gekomen tegen de uitspraken ter zake van de belanghebbenden 8 en 10. Belanghebbende 10 heeft vervolgens incidenteel hoger beroep ingesteld ter zake van de jaren 2005 en 2006.

Anders dan de Rechtbank, achtte het Hof geen navordering rechtvaardigend nieuw feit voorhanden omdat de door de belanghebbenden met de Inspecteur over de kapitaalsbelasting gevoerde besprekingen en hun aangiften vennootschapsbelasting de Inspecteur tot onderzoek hadden moeten nopen. Het Hof zag evenmin kwade trouw bij de belanghebbenden ter zake van de aanleiding voor de Inspecteur om na te vorderen omdat hij het standpunt van de belanghebbenden (rente aftrekbaar) pleitbaar achtte en de (gemachtigde van de) belanghebbenden niet opzettelijk onjuiste informatie aan de Inspecteur hebben verstrekt of hem opzettelijk informatie hebben onthouden. Het Hof heeft daarom de navorderingsaanslagen en alle vergrijpboeten vernietigd.

Ter zake van de resterende primitieve aanslagen heeft het Hof overwogen dat de artt. 20 en 20a Wet Vpb op zichzelf toelaten de winst van de belanghebbende winstvennootschappen binnen één boekjaar te salderen met de door hen verschuldigde rentelast. Reguliere wetstoepassing aldus leidt niet tot heffing. Het samenstel van transacties had volgens het Hof echter het volstrekt overwegende doel om renteaftrek af te zetten tegen van derden gekochte belastbare winsten om belastingheffing over die winsten te verijdelen. Het Hof heeft geen onderscheid gemaakt tussen de belanghebbenden die hun onderneming aan een gelieerde vennootschap hadden overgedragen en de belanghebbenden (4 en 5) die hun onderneming aan een niet met hen gelieerde partij hadden overgedragen. Hoewel enig economisch risico lag in de investeringen van de belanghebbenden in en via de [X] -groepsvennootschappen [F SA] en [H] , was dat risico volgens het Hof zo klein en beheersbaar dat het niet afdoet aan het oordeel dat het doorslaggevende motief achter de structuur lag in de verijdeling van heffing over de winsten van de belanghebbenden.

Volgens het Hof zou renteaftrek zozeer in strijd komen met doel en strekking van de Wet Vpb, waaronder art. 20a, dat het leerstuk van fraus legis aan die aftrek in de weg staat, behalve bij de belanghebbende 10 omdat zij geen aangekochte winstvennootschap is. Het Hof overwoog dat door de [X] -groep doelbewust gebruik is gemaakt van de mogelijkheid om vrijwel naar willekeur en tot grote omvang geldstromen te orkestreren en als geldleningen vorm te geven om naar believen rentelasten op te roepen.

Weigering van de renteaftrek is volgens het Hof geen schending van EU-recht omdat het gaat om een welbewust in het leven geroepen structuur die leidt tot een rechtens onaanvaardbare uitholling van de Nederlandse belastinggrondslag. Dat de financiering van derden afkomstig is en dat in het buitenland mogelijk over de rentebetalingen wordt geheven, is dan volgens het Hof niet relevant. Ook belanghebbendes vergelijking met het geval waarin [X London Branch] en/of [F SA] in Nederland zouden zijn gevestigd, is volgens het Hof niet relevant. Bovendien komt de belanghebbenden bij misbruik geen beroep toe op het Europese recht.

De toepassing van fraus legis leidt ertoe dat alle rentebetalingen van aftrek zijn uitgesloten, zowel die van vóór als die van na de overdracht van de aandelen in de belanghebbenden aan de [X] -groep, en ongeacht of de rente kan worden toegerekend aan andere baten dan de door de [X] -groep ‘gekochte’ winst van de belanghebbenden. Dat acht het Hof een door de belanghebbenden op de koop toe genomen neveneffect van het misbruik.

Het Hof heeft het betoog verworpen dat gecorrigeerd zou moeten worden bij de vennootschappen die de aandelen in de belanghebbenden aan de [X] -groep hebben verkocht (door niet-erkenning van de hogere afschrijvingen op de overgenomen activa/onderneming).

Het Hof heeft de hogere beroepen van de belanghebbenden gegrond verklaard en de navorderingsaanslagen en alle boetebeschikkingen vernietigd. De primitieve aanslagen daarentegen zijn door het Hof gehandhaafd. Het onderzoek ter zake van de primitieve aanslag 2007 van belanghebbende 9 is heropend om aanvullende feitelijke stellingen ter zake van de baten uit de zogenoemde [III] -transactie te onderzoeken. Het incidentele hogere beroep van belanghebbende 10 ter zake van 2005 en 2006 is niet-ontvankelijk verklaard; voor 2008 is het onderzoek ter zake van belanghebbende 10 heropend voor nader feitelijk onderzoek. Het Hof heeft inmiddels ook uitspraak gedaan in die aangehouden zaken van de belanghebbenden 9 en 10.7 Ook tegen die uitspraken is cassatieberoep ingesteld, bij uw griffie bekend onder de rolnummers 16/03669 en 16/03673. Ook in die zaken zal ik concluderen.

3 Het geding in cassatie

De belanghebbenden 1 t/m 5 en 8 hebben tijdig en regelmatig beroepen in cassatie ingesteld. Dat heeft ook de Staatssecretaris van Financiën gedaan. Daarmee zijn alle tien uitspraken van het Hof in geding. Alle partijen hebben verweerschriften ingediend waarbij tevens – veelal voorwaardelijk - incidentele beroepen in cassatie zijn ingesteld.

De principale middelen van de belanghebbenden richten zich tegen ’s Hofs toepassing van fraus legis en de door hem daaraan verbonden gevolgen.8 De principale middelen van de Staatssecretaris richten zich tegen ‘s Hofs oordelen over een nieuw feit en kwade trouw zouden ontbreken en over de pleitbaarheid van het standpunt van de belanghebbenden dat aan vergrijpboeten in de weg zou staan.9 De voorwaardelijke incidentele middelen van de belanghebbenden zien op ‘s Hofs oordelen ter zake van het nieuwe feit en de (on)volledigheid van het procesdossier.10 De voorwaardelijke incidentele middelen van de Staatssecretaris zien op ‘s Hofs oordelen over de toepassing van art. 20a Wet Vpb, het al dan niet ontbreken van compenserende heffing in het VK en de kennisgevingen van de boeten.11