Parket bij de Hoge Raad, 25-09-2017, ECLI:NL:PHR:2017:1036, 17/02730

Parket bij de Hoge Raad, 25-09-2017, ECLI:NL:PHR:2017:1036, 17/02730

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 25 september 2017

- Datum publicatie

- 20 oktober 2017

- ECLI

- ECLI:NL:PHR:2017:1036

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2018:1371, Contrair

- Zaaknummer

- 17/02730

Inhoudsindicatie

Voor bijlage zie ECLI:NL:PHR:2017:1081.

A-G IJzerman heeft conclusie genomen naar aanleiding van het beroep in cassatie van [X], belanghebbende, tegen de uitspraak van Gerechtshof Arnhem-Leeuwarden van 16 mei 2017, nr. 14/00788.

Deze procedure maakt deel uit van een cluster van zeven verwante zaken waarin vandaag een conclusie wordt genomen. Bij die conclusies behoort een gemeenschappelijke bijlage. Alle zaken hebben gemeen dat zij, op enigerlei wijze, zien op de vraag of bepaalde fysieke stukken of computerbestanden, zijn aan te merken als ‘op de zaak betrekking hebbende stukken’.

In deze procedure speelt met name of het strafdossier en stukken die zien op de afstemming tussen het Openbaar Ministerie en de Belastingdienst, dienen te worden aangemerkt als ‘op de zaak betrekking hebbende stukken’ als bedoeld in artikel 8:42, eerste lid, van de Awb. Ook is in geschil of het Unierechtelijke verdedigingsbeginsel is geschonden. Tevens is er de vraag of de navorderingsaanslag IB/PVV 2005 tijdig bekend is gemaakt. Voorts is in geschil of de vereiste aangifte is gedaan en ten slotte of belanghebbende op grond van artikel 4, tweede lid, van het Belastingverdrag Nederland-Verenigd Koninkrijk 1980 op verdragsniveau inwoner is van Nederland.

Na oplegging aan belanghebbende van een aanslag IB/PVV 2005 als buitenlands belastingplichtige, is de Inspecteur, na nader onderzoek, gekomen tot de opvatting dat belanghebbende is aan te merken als inwoner van Nederland en heeft met dagtekening 31 december 2011 een navorderingsaanslag IB/PVV 2005 opgelegd aan belanghebbende als binnenlands belastingplichtige.

Het Hof heeft bij uitspraak van 16 mei 2017 geoordeeld dat de navorderingsaanslag tijdig is vastgesteld. Daartoe heeft het Hof overwogen dat uit het bezwaarschrift van maandag 2 januari 2012, waarin wordt verwezen naar de brief van 21 december 2011, blijkt dat de gemachtigde uiterlijk op die datum kennis heeft genomen van die brief’. Daarom heeft het Hof aannemelijk geacht dat die brief uiterlijk de voorafgaande werkdag, dat is vrijdag 30 december 2011 (één dag voor de afloop van de navorderingstermijn), door verzending bekend is gemaakt.

Verder heeft het Hof aannemelijk geacht dat de adviseur van de verhuur van het appartement en de daarmee verworven inkomsten op de hoogte was en dat hij daarom wist of zich ervan bewust moest zijn geweest dat door het indienen van de aangifte te weinig inkomstenbelasting zou worden geheven. Op grond hiervan heeft de Inspecteur volgens het Hof aannemelijk gemaakt dat belanghebbende de vereiste aangifte niet heeft gedaan, zodat de bewijslast op grond van artikel 27e, eerste lid, van de AWR is omgekeerd en verzwaard.

Het Hof heeft het verzoek van belanghebbende om twee FIOD opsporingsambtenaren als getuigen te horen gepasseerd en heeft overwogen dat nu het Hof zijn oordeel heeft gebaseerd op gegevens waarvan niet ter discussie staat dat zij rechtmatig door de Inspecteur zijn verkregen, een onderzoek naar het rechtmatig gebruik van de door de FIOD in beslaggenomen stukken, het strafdossier of de stukken die zien op de afstemming tussen het Openbaar Ministerie en de Belastingdienst, niet van belang is.

Het Hof heeft verder geoordeeld dat geen sprake is van schending van het unierechtelijke verdedigingsbeginsel en dat zelfs indien sprake zou zijn geweest van een schending van het verdedigingsbeginsel, deze schending niet tot vernietiging van de aanslag leidt, nu belanghebbende niet aannemelijk heeft gemaakt dat het besluitvormingsproces zonder deze schending tot een andere afloop had kunnen leiden.

Belanghebbende komt tegen de Hofuitspraak thans op in cassatie, onder aanvoering van vijf middelen.

Naar aanleiding van het eerste middel merkt de A-G op dat belanghebbendes verzoek tot overlegging van zijn strafdossier en daarmee samenhangede stukken, slechts kan worden gehonoreerd indien die stukken aan de Inspecteur ter beschikking hebben gestaan bij de oplegging en handhaving van de navorderingsaanslag en in dit kader zijn gebruikt. Echter, volgens de A-G kan in ’s Hofs oordeel worden gelezen dat belanghebbende kennelijk niet voldoende gemotiveerd heeft gesteld dat het strafdossier van enig belang kan zijn (geweest) voor de besluitvorming in zijn zaak. Het gaat hier om een feitelijk en op bewijslevering ziend oordeel, dat als zodanig voorbehouden is aan het Hof. Het eerste middel faalt.

In het derde middel stelt belanghebbende dat het Hof ten onrechte heeft geoordeeld dat de navorderingsaanslag tijdig is opgelegd. Op zichzelf acht de A-G het wel mogelijk dat de bekendmaking van een navorderingsaanslag aan de belanghebbende ook kan plaatsvinden per e-mail aan de belanghebbende of diens gemachtigde. Uit de feitelijke omstandigheden in casu volgt volgens de A-G dat de navorderingsaanslag tijdig is opgelegd, zodat het derde middel faalt.

Belanghebbende komt met het vierde middel op tegen ’s Hofs oordeel dat belanghebbende de vereiste aangifte niet heeft gedaan. Het gaat hier met name om het vereiste dat de belastingplichtige ten tijde van het doen van de aangifte wist of zich ervan bewust moest zijn dat daardoor een aanzienlijk bedrag aan verschuldigde belasting niet zou worden geheven.

De A-G zet uiteen dat dit vereiste niet inhoudt dat sprake is van (voorwaardelijk) opzet. Vervolgens blijft staan het feitelijke oordeel van het Hof dat het aannemelijk acht dat de adviseur van de verhuur van het appartement en de daarmee verworven inkomsten en het directe aanmerkelijke belang van belanghebbende in de vennootschap op de hoogte was en dat hij daarom wist of zich ervan bewust moest zijn geweest dat door het indienen van de aangifte te weinig inkomstenbelasting zou worden geheven. Die kennis wordt toegerekend aan belanghebbende, zodat het vierde middel faalt. Het tweede en vijfde middel falen eveneens.

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

Conclusie

mr. R.L.H. IJzerman

Advocaat-Generaal

Conclusie van 25 september 2017 inzake:

|

Nr. Hoge Raad: 17/02730 |

[X] |

|

Nr. Rechtbank: AWB 13/2563 Nr. Gerechtshof: 14/00788 |

|

|

Derde Kamer B |

tegen |

|

Inkomstenbelasting/premie volksverz. 1 januari 2005 - 31 december 2005 |

Staatssecretaris van Financiën |

1 Inleiding

Heden neem ik conclusie in de zaak met nummer 17/02730 naar aanleiding van het beroep in cassatie van [X] , belanghebbende, tegen de uitspraak van Gerechtshof Arnhem-Leeuwarden (hierna: het Hof) van 16 mei 2017.1

Belanghebbende is in Nederland geboren en stond vanaf zijn geboorte tot 29 januari 1994 ingeschreven op een adres in Nederland. Vanaf 1994 was belanghebbende eigenaar van een appartement in [R] . In 1995 heeft belanghebbende het [B] -concern opgericht, gericht op de verkoop van exclusieve onroerende zaken en het leveren van persoonlijke dienstverlening aan kopers daarvan.

In 2004 is het hoofdkantoor van het concern naar Nederland verplaatst. Het concern beschikte in 2005 over kantoorruimte in [S] .

Belanghebbende was indirect aanmerkelijkbelanghouder in de concernvennootschap [C] BV en van 20 augustus 2004 tot 16 juli 2009 ook directeur van deze BV.

Belanghebbende heeft in 2004 een woning in [T] gekocht, alsmede in 2005 een appartement in [S] . Het appartement is vanaf januari 2005 tot april 2006 verhuurd aan [C] BV.

Belanghebbende heeft op 11 juni 2007 een aangifte IB/PVV 2005 voor buitenlandse belastingplichtigen ingediend en daarin vermeld dat hij niet in Nederland verplicht verzekerd was voor de volksverzekeringen en geen inkomsten uit Nederland of bezittingen in Nederland had.

Met dagtekening 23 augustus 2007 is een aanslag IB/PVV 2005 opgelegd, berekend naar een belastbaar inkomen uit werk en woning van nihil.

De Inspecteur heeft bij brief van 23 november 2011 aangekondigd dat een ‘onderzoek IB/PVV’ vanaf het jaar 2004 bij belanghebbende zal worden ingesteld en er zijn aan belanghebbende inlichtingen gevraagd, waaronder gegevens over het gebruikelijk loon.

Bij brief van 13 december 2011 heeft de Inspecteur belanghebbende bericht dat er aanwijzingen zijn dat belanghebbende binnenlands belastingplichtig is, dat hij een (navorderings)aanslag IB/PVV 2005 zal opleggen en dat hij zich zal kunnen beroepen op omkering en verzwaring van de bewijslast.

Belanghebbende heeft per e-mails van 25 november 2011, 11 december 2011 en 17 december 2011 aan de Inspecteur geschreven dat hij niet gehouden is om gestelde vragen te beantwoorden en de gevraagde informatie te verstrekken, omdat hij in die jaren inwoner was van het Verenigd Koninkrijk en dat door de werking van het Belastingverdrag tussen Nederland en het Verenigd Koninkrijk van 7 november 19802 (hierna: Belastingverdrag Nederland-Verenigd Koninkrijk 1980),3 geen heffingsbevoegdheid toekomt aan Nederland.

De Inspecteur heeft, na aankondiging per brief van 21 december 2011, met dagtekening 31 december 2011, een navorderingsaanslag IB/PVV 2005 opgelegd. Daarbij heeft de Inspecteur een bedrag ter grootte van € 250.000 in aanmerking genomen als fictief loon in de zin van artikel 12a van de Wet LB 1964 en een bedrag ter grootte van € 51.000 in verband met de terbeschikkingstelling van het appartement aan [C] BV.

Bij e-mails van 21 en 22 december 2011 heeft de Inspecteur een scan van het (navorderings)aanslagbiljet gezonden aan belanghebbende en aan de toenmalige gemachtigde van belanghebbende.

De toenmalige gemachtigde heeft bij brief van 2 januari 2012, onder verwijzing naar een brief van de Inspecteur van 21 december 2011, namens belanghebbende bezwaar gemaakt tegen de navorderingsaanslag IB/PVV 2005 en de beschikking heffingsrente.

De Inspecteur heeft bij uitspraak op bezwaar van 8 mei 2013 de navorderingsaanslag en beschikking heffingsrente gehandhaafd. Belanghebbende is daartegen opgekomen bij beroepschrift van eveneens 8 mei 2013.

Bij de Rechtbank was onder meer in geschil of de navorderingsaanslag IB/PVV 2005 terecht is opgelegd. De Rechtbank heeft bij uitspraak van 10 juli 20144 overwogen dat sprake is van een nieuw feit dat navordering rechtvaardigt, dat ‘er voldoende aanwijzingen [zijn] dat in 2005 sprake was van een duurzame persoonlijke band tussen eiser en Nederland (...) dat eiser op grond van artikel 4, eerste lid, van de AWR in 2005 in Nederland woonde’ en dat ‘ingevolge artikel 4, tweede lid, onderdeel c, van het Verdrag [Nederland-Verenigd Koninkrijk 1980] (...) eiser (...) voor de toepassing van het Verdrag inwoner [is] van Nederland’.

Belanghebbende is tegen de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof. Het Hof heeft bij uitspraak van 16 mei 2017,5 evenals de Rechtbank in eerste aanleg, geoordeeld dat de navorderingsaanslag tijdig is vastgesteld. In dit kader heeft het Hof overwogen dat ‘uit het bezwaarschrift van maandag 2 januari [2012] waarin wordt verwezen naar de brief van 21 december [2011] blijkt dat de gemachtigde uiterlijk op die datum kennis heeft genomen van die brief’. Daarom heeft het Hof aannemelijk geacht ‘dat die brief uiterlijk de voorafgaande werkdag, dat is vrijdag 30 december 2011, door verzending is bekendgemaakt’.

Verder heeft het Hof aannemelijk geacht ‘dat de adviseur van de verhuur van het appartement en de daarmee verworven inkomsten op de hoogte was en dat hij daarom wist of zich ervan bewust moest zijn geweest dat door het indienen van de aangifte te weinig inkomstenbelasting zou worden geheven’. Op grond hiervan heeft de Inspecteur volgens het Hof aannemelijk gemaakt dat belanghebbende de vereiste aangifte niet heeft gedaan, zodat de bewijslast op grond van artikel 27e, eerste lid, van de AWR is omgekeerd en verzwaard.

Voorts heeft het Hof overwogen dat ‘de Inspecteur (...) redelijkerwijs ervan uit mocht gaan dat belanghebbende voor de toepassing van het Verdrag inwoner van Nederland was’.

Het Hof heeft het verzoek van belanghebbende om twee FIOD opsporingsambtenaren als getuigen te horen gepasseerd en heeft overwogen dat ‘nu het Hof zijn oordeel heeft gebaseerd op gegevens waarvan niet ter discussie staat dat zij rechtmatig door de Inspecteur zijn verkregen, (...) een onderzoek naar het rechtmatig gebruik van de door de FIOD in beslaggenomen stukken, het strafdossier of de stukken die zien op de afstemming tussen het Openbaar Ministerie en de Belastingdienst, niet van belang [is]’.

Het Hof heeft verder geoordeeld dat ‘geen sprake is van schending van het unierechtelijke verdedigingsbeginsel’ en dat ‘zelfs indien sprake zou zijn geweest van een schending van het verdedigingsbeginsel, deze schending niet tot vernietiging van de aanslag leidt, nu belanghebbende niet aannemelijk heeft gemaakt dat het besluitvormingsproces zonder deze schending tot een andere afloop had kunnen leiden’.

Het dictum van het Hof strekt ertoe dat:

-het hoger beroep gegrond wordt verklaard;6

-zowel de uitspraak van de Rechtbank als de uitspraken op bezwaar worden vernietigd;

-de navorderingsaanslag verminderd wordt tot naar een belastbaar inkomen uit werk en woning van € 296.000;

-de Staat (Minister van Veiligheid en Justitie) veroordeeld wordt tot het vergoeden van de door belanghebbende geleden immateriële schade, wegens de te lange duur van de procedure, tot een bedrag van € 1.000,-.

Tegen de uitspraak van het Hof is belanghebbende, bij geschrift van 7 juni 2017, opgekomen in cassatie, onder aanvoering van vijf middelen.

In zijn eerste middel betoogt belanghebbende, dat het Hof ‘niet heeft gerespondeerd op belanghebbendes voor het Hof ingenomen standpunt dat het niet-overgelegde strafdossier mede van belang kan zijn voor de beantwoording van de vraag of belanghebbende gedurende het onderhavig belastingjaar voor de toepassing van het Belastingverdrag Nederland-Verenigd Koninkrijk inwoner van Nederland moet worden geacht’ en mitsdien het oordeel van het Hof ‘dat de inspecteur niet tekortgeschoten is in zijn verplichting de op de zaak betrekking hebbende stukken te overleggen [getuigt] van een onjuiste rechtsopvatting’.

In het tweede middel komt belanghebbende op tegen ’s Hofs oordeel dat geen sprake is van schending van het verdedigingsbeginsel en dat ‘zelfs indien sprake zou zijn geweest van een schending van het verdedigingsbeginsel, belanghebbende niet aannemelijk heeft gemaakt dat het besluitvormingsproces zonder deze schending tot een andere afloop had kunnen leiden’.

Het derde middel is gericht tegen het oordeel van het Hof dat de navorderingsaanslag tijdig is vastgesteld. Volgens belanghebbende is ‘zonder nadere motivering (...) onbegrijpelijk ’s Hofs oordeel dat de inspecteur op 21 december 2011 de bevoegdheid had om de navorderingsaanslag IB/PVV 2005 per e-mail bekend te maken’.

In het vierde middel wordt gesteld dat het Hof onvoldoende heeft gemotiveerd ‘dat de adviseur van belanghebbende wist of zich ervan bewust moest zijn geweest dat door het indienen van belanghebbendes aangifte IB/PVV 2005 te weinig inkomstenbelasting zou worden geheven’ en daardoor ‘de inspecteur aannemelijk heeft gemaakt dat belanghebbende niet de vereiste aangifte heeft gedaan’. Aldus wordt met het vierde middel opgekomen tegen de omkering en verzwaring van de bewijslast, als bedoeld in artikel 27e van de AWR.

In zijn vijfde middel stelt belanghebbende dat het Hof heeft miskend ‘dat de vraag of Nederland heffingsbevoegdheid toekomt op grond van de tiebreaker-regeling7 niet kan worden beoordeeld aan de hand van een redelijkheidstoets die voortvloeit uit een nationale administratieve sanctie van omkering en verzwaring van de bewijslast, maar dient te worden beoordeeld aan de hand van een zwaarder bewijscriterium dat is geschoeid op de leest van het OESO-Modelverdrag en hetgeen de verdragsluitende partijen hebben bedoeld’.

Deze conclusie is verder als volgt opgebouwd. In onderdeel 2 worden de feiten en het procesverloop weergegeven, gevolgd door een beschrijving van het geding dat nu in cassatie voorligt in onderdeel 3. Onderdeel 4 omvat een overzicht van relevante wet- en regelgeving, wetsgeschiedenis, jurisprudentie en literatuur.8 In onderdeel 5 worden belanghebbendes klachten beoordeeld, gevolgd door de conclusie in onderdeel 6.

Deze procedure maakt deel uit van een cluster van zeven verwante zaken waarin ik vandaag conclusie neem. Bij die conclusies behoort een gemeenschappelijke bijlage.9 Alle zaken hebben gemeen dat zij, op enigerlei wijze, zien op de vraag of bepaalde fysieke stukken of computerbestanden, zijn aan te merken als ‘op de zaak betrekking hebbende stukken’. Of hiervan in een bepaald geval sprake is, hangt vaak mede af van de feiten van het geval, dus niet alleen van de uitleg van het recht; het gaat veelal om gemengde oordelen. Indien en voor zover geoordeeld moet worden dat er sprake is van ‘op de zaak betrekking hebbende stukken’, dient de Inspecteur die, in de bezwaarfase, ter inzage te geven aan de belanghebbende en dient die, in de beroepsfase, in te zenden aan de belastingrechter.

In deze procedure speelt met name of het strafdossier en stukken die zien op de afstemming tussen het Openbaar Ministerie en de Belastingdienst, dienen te worden aangemerkt als ‘op de zaak betrekking hebbende stukken’ als bedoeld in artikel 8:42, eerste lid, van de Awb. Ook is in geschil of het Unierechtelijke verdedigingsbeginsel is geschonden. Tevens is er de vraag of de navorderingsaanslag IB/PVV 2005 tijdig bekend is gemaakt. Voorts is in geschil of de vereiste aangifte is gedaan en ten slotte of belanghebbende op grond van artikel 4, tweede lid, van het Belastingverdrag Nederland-Verenigd Koninkrijk 1980 op verdragsniveau inwoner is van Nederland.

2 De feiten en het geding in feitelijke instanties

Feiten

Het Hof heeft de feiten als volgt vastgesteld:

Belanghebbende is op [geboortedatum] 1953 geboren. Belanghebbende heeft tot 29 januari 1994 in de Gemeentelijke basisadministratie persoonsgegevens (GBA) ingeschreven gestaan op het adres [a-straat 1] te [Q] . Belanghebbende was vanaf 1994, ook in het onderhavige jaar (2005), eigenaar van het appartement [b-straat 1] te [R] , Verenigd Koninkrijk (hierna: VK).

Belanghebbende is gehuwd geweest met [A] . Uit dit huwelijk zijn vier kinderen geboren. Belanghebbende en [A] leven sinds 1999 duurzaam gescheiden.

In een e-mail van 11 december 2011 aan de Inspecteur heeft belanghebbende omtrent zijn woonplaats onder meer het volgende geschreven:

“-reeds in het jaar 1994 heb ik Nederland metterwoon verlaten en heb ik mij, met mijn (toenmalige) echtgenote en kinderen in Spanje gevestigd. (...).

-in 1999 ben ik vervolgens metterwoon van Spanje naar het Verenigd Koninkrijk verhuisd. Deze verhuizing is terug te voeren tot zowel het duurzaam gescheiden gaan leven van mijn echtgenote en de wens om, vanuit het Verenigd Koninkrijk ( [R] als financieel centrum!), verder vorm te geven aan de internationalisatie van het [B] -concem.”

Belanghebbende heeft in 1995 het [B] -concem (hierna: [B] ) opgericht. [B] heeft zich op de verkoop van ‘international living’ gericht, een levensstijl waarbij personen op verschillende luxueuze plekken in de wereld werken en wonen, waarbij de cliënt verschillende diensten kan inkopen. De activiteiten van [B] bestonden voornamelijk uit de verkoop van exclusieve onroerende zaken en het leveren van persoonlijke dienstverlening aan de kopers daarvan. Medio 2004 is het hoofdkantoor van [B] om fiscale redenen naar Nederland verplaatst. [B] beschikte in 2005 over een kantoorruimte aan de [c-straat 1] te [S] . [B] had zowel in het VK als in Nederland een verkoopkantoor.

Belanghebbende heeft op 27 april 2004 een woning gekocht, gelegen aan de [d-straat 1] te [T] . De woning is in 2004 en 2005 ingrijpend verbouwd en werd in 2006 85 dagen en in 2007 68 dagen aan [C] BV verhuurd. De aankoop is gefinancierd door middel van een in Nederland aangegane hypothecaire lening.

Belanghebbende heeft vanaf 2005 een relatie met [D] (hierna: [D] ). [D] woonde sinds 27 oktober 2000 op het adres [e-straat 1] te [U] .

De architect heeft over de woning te [T] verklaard: ‘[Hof: Het] was de verbouwing van een woonhuis. [Hof: Belanghebbende] zou er gaan wonen mét [Hof: [D] ], Zijn vrouw deed alles m.b.t. de verbouwing. (...). Voordat [Hof: belanghebbende] en [Hof: [D] ] in [T] wilden gaan wonen woonde [Hof: belanghebbende] bij [Hof: [D] ].’

De woning te [T] kon vanaf eind 2005 worden gebruikt.

Belanghebbende was indirect aanmerkelijkbelanghouder in [C] BV. Van 20 augustus 2004 tot 16 juli 2009 was hij directeur van deze vennootschap. [D] was van 20 augustus 2004 tot 1 oktober 2008 ook directeur van deze vennootschap. Belanghebbende was van 5 februari 2004 tot 29 mei 2009 directeur van [E] BV. [D] was van 5 februari 2004 tot 1 oktober 2008 ook directeur van deze vennootschap.

Op 2 november 2004 heeft belanghebbende een appartement, gelegen aan de [c-straat 2] te [S] (hierna: het appartement), gekocht. Het appartement werd vanaf januari 2005 tot april 2006 aan [C] BV verhuurd voor € 4.250 per maand. De aankoop is gefinancierd door middel van een in Nederland aangegane hypothecaire lening.

Belanghebbende heeft bij brief van 15 november 2004 zijn architect verzocht het correspondentieadres te wijzigen van [d-straat 1] te [T] naar het adres van het appartement.

Verhuisbedrijf [F] (hierna: [F] ) heeft op 25 juli 2005 aan belanghebbende kosten in rekening gebracht voor het overbrengen van goederen van [e-straat 1] te [U] en [S] naar [V] en van [V] naar [e-straat 1] te [U] .

Belanghebbende beschikte in ieder geval in de periode 25 augustus 2005 tot en met 4 oktober 2005 over een Nederlandse bankrekening met als correspondentieadres het adres van het appartement.

Bij brief van 31 augustus 2005 heeft [G] BV aan belanghebbende het volgende meegedeeld:

“Met referte aan het telefonisch onderhoud van 30 augustus jl. kunnen wij u meedelen dat uitwonende studerende kinderen tot 27 jaar standaard zijn meeverzekerd onder uw inboedel- en aansprakelijkheidsverzekering voor particulieren bij [H] . (...)”

Op 28 september 2005 zijn door [F] aan belanghebbende kosten in rekening gebracht voor het overbrengen van meubilair van het appartement naar de loods van [F] . Voorts zijn opslagkosten in rekening gebracht.

[F] heeft belanghebbende op 21 december 2005 gefactureerd voor verhuizingen van [e-straat 1] te [U] en [W] naar [T] , alsmede inzake het transport van diverse schilderijen van het appartement naar [T] .

Belanghebbende had in 2005 een ziektekostenverzekering in Nederland. Het betrof een zogenoemde buitenlandpolis die een werelddekking geeft. Het woonadres van [D] diende als correspondentieadres.

In een “Memorandum on Examination” van [C] BV per 31 december 2005, opgemaakt door [J] RA van [...] , is vermeld dat de management fee van belanghebbende €300.000 bedraagt en de (reis)kostenvergoeding € 200.000.

Belanghebbende heeft het appartement op 4 april 2006 verkocht.

In een verslag van 15 juni 2006 van Van Lanschot Bankiers inzake een kredietaanvraag van belanghebbende staat het volgende vermeld:

“Om ook dichter bij [S] een woonhuis te hebben heeft [Hof: belanghebbende] een pand in [U] gekocht. Het landgoed in [T] blijkt toch een redelijke afstand vanaf [S] . (...). Inmiddels heeft [B] besloten haar kantoor in [QQ] aan te houden en zelf uit te breiden naar 3 etages. In het verleden was sprake van een eventuele verplaatsing naar een locatie buiten [S] , maar hier is men definitief van afgestapt. Dat is ook de reden waarom [X] een nieuw appartement met garage in [QQ] wenst aan te kopen voor eigen gebruik. (Hij heeft reeds eerder een appartement gehad in [QQ] , maar verkocht vooruitlopend op de mogelijke verhuizing.) (...). Woning is alleen bestemd voor eigen gebruik. (...). [Hof: belanghebbende] is sinds een jaar of zes fiscaal resident in de U.K., waar hij ook een appartement bezit.”

Uit een overzicht dat door de Inspecteur is aangetroffen in de administratie van [L] BV blijkt dat werknemer [M] in het jaar 2006 een beloning van € 20.833 per maand heeft ontvangen.

Belanghebbende heeft op 9 januari 2007 een woning gekocht, gelegen aan de [f-straat 1] te [U] . Een architect heeft hierover verklaard:

“Dit pand is ook een woonhuis, terwijl [Hof: belanghebbende en [D] ] al een woonhuis in [T] hadden. [Hof: [D] ] zei hierover: “je vindt het misschien wel gek dat we nog een woonhuis kopen, maar we zitten hier dichter bij [S] , [T] is dan te ver weg.”

Belanghebbende heeft op 11 juni 2007 een aangifte IB/PVV 2005 voor buitenlandse belastingplichtigen (hierna: de aangifte) ingediend. In de aangifte heeft belanghebbende bij vraag 1c vermeld dat hij niet in Nederland verplicht verzekerd was voor de volksverzekeringen en dat hij geen inkomsten uit Nederland of bezittingen in Nederland had. Voorts is in de aangifte bij de vragen 32, 33 en 34 vermeld dat de gemiddelde waarde van de overige onroerende zaken € 6.005.736 bedraagt en de gemiddelde waarde van de schulden €6.015.000.

Met dagtekening 23 augustus 2007 is een aanslag IB/PVV 2005 opgelegd, berekend naar een belastbaar inkomen uit werk en woning van nihil.

Begin 2010 is voor [N] BV het faillissement aangevraagd en is voorts voor [O] NV, [C] BV en [E] BV surseance van betaling aangevraagd. Deze vennootschappen maakten deel uit van [B] . Belanghebbende heeft in de Nederlandse vennootschappen van [B] een indirect aanmerkelijk belang.

De Inspecteur heeft bij brief van 29 juni 2010 aangekondigd dat bij [AA] BV een onderzoek zou worden ingesteld naar de aanvaardbaarheid van de aangiften omzetbelasting vanaf het jaar 2006 tot en met het eerste kwartaal over 2010. [AA] BV maakte deel uit van [B] .

De Inspecteur heeft bij brief van 6 december 2010 aangekondigd dat een onderzoek vennootschapsbelasting bij [O] NV, [C] BV en [E] BV zou worden ingesteld.

De Inspecteur heeft bij brief van 23 november 2011 aangekondigd dat een onderzoek IB/PVV vanaf het jaar 2004 bij belanghebbende zal worden ingesteld. In dit kader is aan belanghebbende gevraagd een aantal inlichtingen ter zake van zijn inkomsten te verstrekken, waaronder gegevens over het gebruikelijke loon. In de brief van de Inspecteur van 30 november 2011 heeft de Inspecteur verwezen naar belanghebbendes bemoeienis met de Nederlandse vennootschappen, de werkzaamheden die hij daarvoor verricht, de woningen in Nederland en heeft hij aangegeven dat hij aanwijzingen heeft dat belanghebbende daar ook heeft gewoond. De Inspecteur heeft in de brief van 13 december 2011 aangegeven dat er aanwijzingen zijn dat belanghebbende binnenlands belastingplichtig is, dat hij binnenkort een aanslag IB/PVV 2005 zal opleggen en dat hij zich zal kunnen beroepen op de omkering en verzwaring van de bewijslast.

Belanghebbende heeft per e-mails van 24 november 2011, 11 december 2011 en 17 december 2011 aan de Inspecteur geschreven dat hij niet gehouden is de gestelde vragen te beantwoorden en de gevraagde informatie te verstrekken, omdat hij in die jaren inwoner was van het VK en dat door de werking van het Belastingverdrag Nederland-Verenigd Koninkrijk (hierna: het Verdrag) geen heffingsbevoegdheid toekomt aan Nederland.

De Inspecteur heeft, na aankondiging bij brief van 21 december 2011, met dagtekening 31 december 2011, de navorderingsaanslag opgelegd. Hierbij heeft de Inspecteur een bedrag van € 250.000 in aanmerking genomen als fictief loon in de zin van artikel 12a van de Wet op de loonbelasting 1964 en € 51.000 in verband met de terbeschikkingstelling van het appartement aan [C] BV.

Bij e-mail van 21 december 2011 heeft de Inspecteur een scan van het aanslagbiljet gezonden aan belanghebbende [X] @ [...] .com) en aan de toenmalige gemachtigde van belanghebbende, [BB] ( [BB] @ [...] .nl). Bij e-mail van 22 december 2011 is deze scan gezonden aan belanghebbende [X] @ [...] .com). Een medewerker van het kantoor van de toenmalige gemachtigde heeft op 28 juli 2016 aan de Inspecteur geschreven: “Uw brief van vanochtend heeft tot resultaat dat wij u bij dezen kunnen doorsturen uw eigen e-mail van 21 december 2011 (...) met 4 bijlagen, alle gedateerd op 21 december 2011. Dat is dus de datum dat de bewuste brieven zijn ontvangen.”

Bij brief van 2 januari 2012 aan de Inspecteur, door hem ontvangen op 3 januari 2012, heeft [BB] onder verwijzing naar een brief van de Inspecteur van 21 december 2011 met het kenmerk [0001] namens belanghebbende bezwaar gemaakt tegen de navorderingsaanslag.

[O] NV, [C] BV en [E] BV zijn in november 2012 in staat van faillissement verklaard.

Belanghebbende heeft op 20 augustus 2004 een overeenkomst met de te [R] gevestigde [CC] Limited gesloten waarin is overeengekomen dat belanghebbende voor zijn werkzaamheden een jaarlijkse beloning van £ 48.000 ontvangt. Verder heeft belanghebbende ingaande 1 september 2004 een overeenkomst met de te Gibraltar gevestigde [DD] Limited gesloten waarin is overeengekomen dat belanghebbende vóór zijn werkzaamheden buiten het VK een jaarlijkse beloning van € 480.000 ontvangt. Ook heeft belanghebbende op 21 januari 2005 een overeenkomst met de te Gibraltar gevestigde [EE] Limited gesloten waarin is overeengekomen dat belanghebbende voor zijn werkzaamheden een jaarlijkse beloning van € 12.000 ontvangt.

Belanghebbende was in 2005 directeur van een aantal vennootschappen die deel uitmaakten van [B] , waaronder [FF] Ltd, [GG] Ltd, [HH] Ltd en [JJ] Ltd.

Belanghebbende heeft in 2004 een nummer van de [CCC] in het VK gekregen.

Belanghebbende heeft zich in 2004 en 2005 in het VK laten registreren om te kunnen deelnemen aan verkiezingen.

Belanghebbende beschikte in 2005 over een bankrekening bij de BBVA te [R] (VK) en over een bankrekening bij Coutts & Co te [R] .

Aan belanghebbende is door energiebedrijf [DDD] over het jaar 2005 ruim £ 300 gefactureerd voor de levering van elektriciteit ten behoeve van het appartement te [R] .

Tot de gedingstukken behoren aan [D] in 2005 gerichte facturen betreffende de schoonmaak van het appartement te [R] , gemiddeld één keer per maand.

Tot de gedingstukken behoren facturen van de vaste telefoonlijn van het appartement te [R] . In totaal is in 2005 161 keer gebeld.

Belanghebbende had in 2005 een TV-licentie voor zijn appartement te [R] .

Belanghebbende beschikte in 2005 over een BMW 525 met een Engels kenteken. Op 29 juni 2005 heeft belanghebbende in verband met een defect de Engelse ANWB ingeschakeld.

Belanghebbende heeft bonnetjes overgelegd van aankopen te [R] in 2005 op 8 en 9 januari, 13 april, 20 mei, 21 en 29 juni en 4, 5, 7 en 25 november.

Belanghebbende heeft over de belastingjaren 2004/2005 en 2005/2006 aangifte inkomstenbelasting in het VK gedaan. In deze aangiften zijn de volgende inkomsten vermeld:

In deze aangiften is aangegeven dat er sprake is van ‘Not domiciled in the UK’ en ‘Non-residence and non-domicile’.

De Engelse belastingdienst heeft bij brief van 24 augustus 2011 aan de Inspecteur geschreven, voor zover van belang:

“We are conducting an investigation into the tax affairs of [Hof: belanghebbende], (...). ... but he appears to have spent substantial periods outside the UK during the period we are investigating, which runs from 6th April 2005 to 5th April 2008. However he is regarded as resident and ordinarily resident in the UK for taxation purposes. (...). Our investigator is aware that remuneration arising to [Hof: belanghebbende] from work undertaken outside the UK in the years ended 5th April 2004 to 2009 totals £ 1,142,244, but it is not clear how much of this would be assessable to taxation in the UK, in the Netherlands, or in Gibraltar.”

Belanghebbende heeft blijkens een gespreksverslag op 1 september 2011 tegen de Engelse belastingdienst gezegd:

“22. (...). [Hof: belanghebbende] replied that his only expenses in the UK are business expenses and hospitality. He only travels to the UK to work and not to live. (...). [Hof: belanghebbende] said he uses his UK property about 4 times a year.”

Belanghebbende is op 28 november 2012 in het VK persoonlijk failliet verklaard.

Bij brief van 3 mei 2013 heeft de Engelse belastingdienst aan de Inspecteur geschreven:

“My understanding is that [Hof: belanghebbende] has had a presence in the UK since 1999. [Hof: belanghebbende] however stated that his travel to the UK was to work, not to live. During the course of the enquiry [Hof: belanghebbende] advised that he also had residence in both Belgium and the Netherlands. (...). [Hof: belanghebbende] however did riot provide any of the information requested. (...). Enquiries relating to [Hof: belanghebbendes] employment arrangements, during the UK tax years ended 5 april 2005, 2006 ... Yes, that amounts of foreign earnings deemed to be non taxable in het UK were brought back into UK tax charge.”

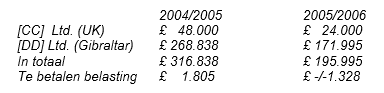

De Engelse belastingdienst heeft de (buitenlandse) inkomsten die belanghebbende van [B] heeft ontvangen belast. Het betreft bedragen van respectievelijk £ 316.838 (2004/2005) en £ 195.995 (2005/2006).

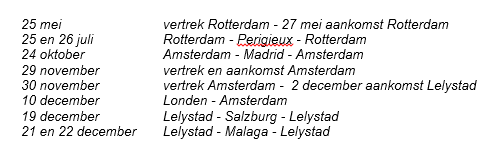

Van belanghebbende zijn bij de Inspecteur de volgende vluchten in 2005 bekend:

Belanghebbende heeft het volgende overzicht van zijn vluchten in 2005 gegeven, waarbij ter zitting van het Hof van 25 mei 2016 is aangegeven dat Antigua alleen via Londen kan worden bereikt:

Belanghebbende heeft vergeefs bezwaar en beroep aangetekend tegen de navorderingsaanslag en de heffingsrentebeschikking. Wel heeft de Rechtbank een vergoeding van € 500 wegens immateriële schade toegekend.

[KK] , die in de jaren 2000 tot 2007 met belanghebbende heeft samengewerkt, heeft op 18 oktober 2015 verklaard:

“[Hof: Belanghebbende] vestigde zich toen in [R] , waar hij vanaf 2000 ook woonde. (...). Alle vergaderingen (Board Meetings) rond MM, waar ik ook steeds aanwezig was, vonden iedere 4 tot 6 weken plaats in [R] ... dan wel in het huis van [Hof: belanghebbende] aan de [...] in [R] . (...). [Hof: belanghebbende] woonde in bovengenoemde periode, dat wil zeggen vanaf 2000 tot 2007, in [R] , een feit wat ik desgewenst onder ede zou willen bevestigen.”

[LL] heeft op 17 oktober 2015 het volgende verklaard:

“Ik in de periode van het jaar 2000 t/m 2005 actief betrokken ben geweest bij de ontwikkeling van een aantal [CC] projecten in Spanje onder leiding van [Hof: belanghebbende]. In die periode hebben wij uiteraard veelvuldig contact met elkaar gehad. Dit contact vond regelmatig in Spanje zelf plaats maar ook, vanwege zijn drukke reisprogramma als gevolg van groeiende wereldwijde ambities, veelvuldig in [R] bij professionele adviseurs ... dan wel bij hem thuis ... Ik bereid ben zonodig deze verklaring onder ede te bekrachtigen.”

[MM] , die sinds 2001 als secretaresse voor belanghebbende heeft gewerkt, heeft op 17 oktober 2015 verklaard:

“This meant he was travelling 90% of his time and it also meant that he had no rest. In fact, one could consider [Hof: belanghebbende] to be “a workaholic”. Another reason that [Hof: belanghebbende] travelled quite often and spent little time at home in [R] was the fact that his kids were scattered in different places. (...). Because of his many travels - every single week - I started maintaining a travel calendar in order to keep track of his whereabouts around the world as it was almost impossible to remember it due to his constant flights. Although he travelled everywhere, his trips were always short (he never stayed in one place for long) and would make a point of returning home in [R] . One of the advantages that he has living in [R] is that there are 5 different airports that he can fly to.”

[D] heeft op 18 oktober 2015 verklaard:

“Alhoewel ik zelf vanaf 2000 over een eigen huis in Nederland heb beschikt en tot enige jaren geleden ook steeds fiscaal aangifte heb gedaan in Nederland heb ik gedurende velé jaren in de maalstroom van [B] ... gezeten en was ik al blij als ik meer dan twee nachten op dezelfde plek kon overnachten. Gedurende vele jaren heb ik het bijzonder intensieve reisschema van [Hof: belanghebbende] gevolgd en was ik steeds bijzonder verheugd als we konden ‘uitblazen’ in [R] waar [Hof: belanghebbende] woonde. (...). [Hof: belanghebbende] verbleef ook incidenteel bij mij thuis in [U] wanneer hij in Nederland was en eens niet van 12 uur ’s nachts tot zes uur ’s ochtends kort zijn werk onderbrak in een van de appartementen die [B] aan de directie ter beschikking stelde. Maar echt ‘thuis’ voor ons samen was het appartement in ... [R] . (...). Aangezien [Hof: belanghebbende] hier ook vaak zakelijk bezoek kreeg heb ik voorgesteld om het appartement naast ons te huren om privé en zakelijk wat meer te kunnen scheiden en aldus geschiedde. Kortom, naar mijn oordeel woont [Hof: belanghebbende] sinds 1999 in [R] en heeft vanuit daar zijn leven geleid. Ik ben bereid dit desgevraagd onder ede te bevestigen.”

Bij brief van 26 oktober 2015 heeft de Inspecteur aan het Openbaar Ministerie geschreven:

“Door de FIOD- [...] wordt een opsporingsonderzoek ingesteld waarbij [Hof: belanghebbende] als verdachte wordt aangemerkt. Op grond van artikel 55 van de Algemene wet inzake rijksbelastingen (AWR) verzoek ik u om toestemming tot fiscaal gebruik van stukken die betrekking hebben op het jaar 2005. Wij doen dit verzoek ten behoeve van de belastingheffing over 2005 van [Hof: belanghebbende].”

Bij brief van 25 januari 2016 aan de Inspecteur heeft [NN] , werkzaam bij de FIOD [...] als projectleider onderzoek [EEE] , het Volgende geschreven, voor zover van belang:

“[Hof: belanghebbende] wordt verdacht van overtreding van de artikelen 225 (valsheid in geschrift), 336 (openbaar maken van onjuiste jaarrekeningen) en 343 (faillissementsfraude) van het Wetboek van Strafrecht en van overtreding van artikel 69 van de Algemene wet inzake rijksbelastingen. Dit laatste betreft het opzettelijk onjuist doen van de aangifte inkomstenbelasting ... over het jaar 2007. De totale onderzoeksperiode loopt vanaf 1 januari 2005.

In het kader van het (totale) strafrechtelijk onderzoek zijn op diverse adressen administraties en andere bescheiden in beslag genomen. Bij het onderzoeken van deze in beslag genomen zaken wordt (administratieve) bijstand verleend aan de FIOD door de medewerkers van de Belastingdienst, [OO] en [AAA] .

Bij het onderzoek in deze inbeslaggenomen zaken heeft een opsporingsambtenaar een aantal telefoonnota’s over het jaar in relatie tot [Hof: belanghebbende] aangetroffen. Omdat bij het onderzoeksteam bekend was dat [OO] en [AAA] bezig waren met een fiscaal (woonplaats)onderzoek tegen [Hof: belanghebbende] over het jaar 2005, zijn de betreffende telefoonnota’s aan hen ter inzage verstrekt. [OO] en [AAA] hebben de gegevens van deze telefoonnota’s vervolgens verwerkt in een overzicht.

[OO] en [AAA] hebben, na de daartoe op 27 oktober 2015 verkregen toestemming van de officier van justitie ... het betreffende overzicht c.q. de gegevens van de inbeslaggenomen telefoonnota’s gebruikt in de fiscale procedure met de betrekking tot de navorderingsaanslag inkomstenbelasting 2005 van [Hof: belanghebbende].

Gezien de brief van [...] merk ik uitdrukkelijk op dat:

- het betreffende overzicht niet is opgemaakt door opsporingsambtenaren (van de FIOD), maar door ambtenaren van de Belastingdienst.

- de gegevens, i.c. de betreffende telefoonnota’s, niet op verzoek van de Belastingdienst door de opsporingsambtenaren zijn verkregen. Zoals hiervoor vermeld zijn deze telefoonnota’s in beslag genomen in het (totale) strafrechtelijk onderzoek tegen [Hof: belanghebbende], dat loopt vanaf 1 januari 2005, en nadien verstrekt aan [OO] en [AAA] .”

Rechtbank Gelderland

Belanghebbende is bij brief van 21 januari 2012 tegen de navorderingsaanslag en de beschikking heffingsrente in bezwaar gekomen. De Inspecteur heeft bij uitspraak op bezwaar gedagtekend 8 mei 2013, het bezwaar afgewezen en de navorderingsaanslag en de beschikking heffingsrente gehandhaafd. Belanghebbende is daartegen opgekomen bij beroepschrift van eveneens 8 mei 2013.

De Rechtbank heeft bij uitspraak van 10 juli 2014 overwogen:10

Omkering van de bewijslast

37. Verweerder neemt het standpunt in dat de bewijslast moet worden omgekeerd omdat eiser niet de vereiste aangifte heeft gedaan. Verweerder stelt dat eiser de in het aan hem uitgereikte aangiftebiljet gevraagde gegevens niet duidelijk, stellig en zonder voorbehoud heeft ingevuld. Verweerder wijst hiertoe erop dat:

- de vragen la (in welke landen woonde u) en 1b (nationaliteit) niet zijn ingevuld;

- vraag 1c onjuist is ingevuld. Eiser heeft aangegeven dat hij geen inkomsten uit Nederland of bezittingen in Nederland had, terwijl hij, zo ook blijkt uit de vragen 32 en 33, wel bezittingen in Nederland heeft.

- indien eiser vraag 1c wel juist had ingevuld, hij ook de vragen 4 en verder had moeten invullen.

- eiser had moeten verzoeken om een aangiftebiljet voor binnenlands belastingplichtigen dan wel zijn gemachtigde had hem hierop moeten wijzen.

38. De rechtbank overweegt dienaangaande als volgt. Niet iedere formele of inhoudelijke tekortkoming in een aangifte heeft tot gevolg dat de vereiste aangifte niet is gedaan. Het verzuim moet voldoende ernstig zijn om de omkering van de bewijslast te rechtvaardigen. Hierbij heeft te gelden dat de vereiste aangifte niet is gedaan ingeval tekortkomingen in de aangifte van dien aard zijn dat de verweerder daardoor onvoldoende in staat is de verschuldigde belasting en de grondslag daarvan vast te stellen (vergelijk Gerechtshof s-Gravenhage 30 maart 2010, ECLI:NL:GHSGR:2010:BM4145). Nu de door verweerder geconstateerde formele gebreken, waaronder het niet vermelden van een aanmerkelijk belang, in het onderhavige geval niet leiden tot een ander belastbaar inkomen, is hiervan geen sprake. Eiser was voorts op grond van artikel 8 van de AWR slechts gehouden de aan hem uitgereikte aangifte voor buitenlands belastingplichtigen in te vullen, te ondertekenen en in te leveren of toe te zenden. Hij was niet gehouden om een aangiftebiljet voor binnenlands belastingplichtigen te verzoeken. Eiser mocht er voorts in redelijkheid van uitgaan dat hij enkel buitenlands belastingplichtig was.

Nieuw feit

39. Op grond van artikel 16, eerste lid, van de AWR kan, indien enig feit grond oplevert voor het vermoeden dat een aanslag ten onrechte achterwege is gelaten of tot een te laag bedrag is vastgesteld, de inspecteur de te weinig geheven belasting navorderen. Een feit, dat de inspecteur bekend was of redelijkerwijs bekend had kunnen zijn, kan geen grond voor navordering opleveren, behoudens in de gevallen waarin de belastingplichtige ter zake van dit feit te kwader trouw is. Op de inspecteur rust de bewijslast aannemelijk te maken dat er sprake is van een nieuw feit.

40. Voor het antwoord op de vraag of sprake is van een nieuw feit dient beoordeeld te worden of de navorderingsaanslag voortvloeit uit feiten die bij het opleggen van de primitieve aanslag reeds bij de inspecteur bekend waren of redelijkerwijs bekend hadden kunnen zijn. Volgens vaste jurisprudentie mag de inspecteur bij het vaststellen van de aanslag uitgaan van de juistheid van de gegevens die belanghebbende in zijn aangifte heeft vermeld. Tot een nader onderzoek is de inspecteur in beginsel niet gehouden. Wel is hij tot een nader onderzoek gehouden indien hij, na met een normale zorgvuldigheid kennis te hebben genomen van de inhoud van de aangifte, aan de juistheid van enig daarin opgenomen gegeven of het ontbreken daarvan, in redelijkheid behoort te twijfelen (zie Hoge Raad 6 juni 2001, nr. 36 306, ECLI:NL:HR:2001:AB2890, BNB 2001/397). De inspecteur behoeft in redelijkheid niet te twijfelen aan de juistheid van de in het aangiftebiljet opgenomen posten, indien er voor deze posten ook een andere, niet onwaarschijnlijke verklaring mogelijk is (vergelijk Hoge Raad 12 maart 2010, nr. 08/04868, ECLI:NL:HR:2010:BL7I65, BNB 2010/155). De bewijslast dat sprake is van een nieuw feit berust bij verweerder.

41. Naar het oordeel van de rechtbank had verweerder geen aanleiding te twijfelen aan de aangifte van eiser. De in de aangifte vermelde gegevens noopten niet tot een nader onderzoek. Het is immers niet ongebruikelijk dat een buitenlands belastingplichtige in Nederland onroerende zaken bezit. Daarnaast is de aangifte ingediend door een belastingadviseur en zag er verzorgd uit. Verweerder heeft eerst tijdens de hiervoor onder 8. en 9. genoemde boekenonderzoeken en derhalve na het opleggen van definitieve aanslag op 23 augustus 2007 kennis genomen en kunnen nemen van de informatie die heeft geleid tot het opleggen van de navorderingsaanslag. Er is derhalve sprake van een nieuw feit dat navordering rechtvaardigt.

Toetsingskader inwonerschap op basis van het Verdrag Nederland-Verenigd Koninkrijk 1980

42. Ingevolge artikel 4, eerste lid, van het Verdrag is inwoner van één van de Staten ‘Iedere persoon die, ingevolge de wetgeving van die Staat, aldaar aan belasting is onderworpen op grond van zijn woonplaats, verblijf, plaats van leiding of enige andere soortgelijke omstandigheid. Deze uitdrukking omvat echter niet een persoon die in die Staat slechts aan belasting is onderworpen ter zake van inkomsten uit bronnen in die Staat.’

43. In artikel 4, tweede lid, van het Verdrag is het volgende bepaald:

‘Indien een natuurlijk persoon ingevolge de bepalingen van het eerste lid inwoner van beide Staten is, wordt zijn positie als volgt bepaald:

a. hij wordt geacht inwoner te zijn van de Staat waar hij een duurzaam tehuis tot zijn beschikking heeft; indien hij in beide Staten een duurzaam tehuis tot zijn beschikking heeft, wordt hij geacht inwoner te zijn van de Staat waarmede zijn persoonlijke en economische betrekkingen het nauwst zijn (middelpunt van de levensbelangen);

b. indien niet kan worden bepaald in welke Staat hij het middelpunt van zijn levensbelangen heeft, of indien hij in geen van de Staten een duurzaam tehuis tot zijn beschikking heeft, wordt hij geacht inwoner te zijn van de Staat waar hij gewoonlijk verblijft;

c. indien hij in beide Staten of geen van beide gewoonlijk verblijft, wordt hij geacht inwoner te zijn van de Staat waarvan hij onderdaan is;

d. indien hij onderdaan is van beide Staten of van geen van beide, regelen de bevoegde autoriteiten van de Staten de aangelegenheid in onderlinge overeenstemming.’

44. Tussen partijen is niet in geschil dat Nederland slechts heffingsrecht ter zake van het fictief loon toekomt indien eiser op grond van artikel 4 van de AWR inwoner is van Nederland en, ingeval eiser op grond van de wetgeving van het VK tevens inwoner is van het VK, geacht wordt voor de toepassing van het Verdrag inwoner te zijn van Nederland. Nu dit geen blijk geeft van een onjuiste rechtsopvatting, zal de rechtbank partijen hierin volgen (vergelijk: Hoge Raad 5 september 2003, ECLI:NL:HR:2003:AE8398).

Inwonerschap in Nederland op basis van artikel 4 van de AWR

45. Op grond van artikel 4, eerste lid, van de AWR wordt waar iemand woont naar omstandigheden beoordeeld. Het komt er volgens vaste rechtspraak op aan of deze omstandigheden van dien aard zijn, dat een duurzame band van persoonlijke aard bestaat tussen de betrokkene en Nederland. Die duurzame band hoeft niet sterker te zijn dan de band met enig ander land. Alle omstandigheden dienen in aanmerking te worden genomen. Er is geen sprake van een rangorde (vergelijk: Hoge Raad 21 januari 2011, ECLI:NL:HR:2011:BP1466).

46. Naar het oordeel van de rechtbank zijn er voldoende aanwijzingen dat in 2005 sprake was van een duurzame persoonlijke band tussen eiser en Nederland. De rechtbank heeft daarbij de volgende feiten en omstandigheden in aanmerking genomen: Eiser had in 2005 en heeft ook thans nog een duurzame relatie met een in Nederland woonachtige partner. Uit hetgeen hiervoor onder 7, 8 en 9 is vermeld kan worden afgeleid dat eiser in 2005 over woonruimte in Nederland kon beschikken en ook daadwerkelijk heeft beschikt. Daarnaast had eiser in 2005 een inboedel- en aansprakelijkheidsverzekering voor particulieren en was in hij in 2005 in Nederland verzekerd voor ziektekosten. Uit het vorenstaande volgt dat eiser op grond van artikel 4, eerste lid, van de AWR in 2005 in Nederland woonde.

Inwonerschap in het VK op basis van de nationale wet

47. Indien een Nederlands belastingplichtige in het VK als inwoner in de belastingheffing is betrokken, dient voor de toepassing van het bepaalde in artikel 4, eerste lid, van het Verdrag ervan te worden uitgegaan dat die belastingplichtige op grond van de regelgeving van het VK als inwoner van het VK aan belasting is onderworpen. Dit is slechts anders indien verweerder aannemelijk maakt dat de gegevens op grond waarvan de fiscus in het VK het inwonerschap van de betrokkene in het VK naar VK recht heeft aangenomen, onjuist of onvolledig zijn, hetzij de heffing niet in redelijkheid op enige regel van VK recht kan zijn gestoeld. Verweerder dient zulks gemotiveerd te stellen (vergelijk Hoge Raad 12 mei 2006, nr. 40450, ECLI:NL:HR:2006:AR5759).

48. Vaststaat dat eiser door HMRC is aangemerkt als ordinarely resident in het VK. Uit hetgeen hiervoor onder 24. is overwogen volgt voorts dat het wereldinkomen van eiser aan belastingheffing in het VK is onderworpen. Hieruit volgt naar het oordeel van de rechtbank dat eiser als inwoner van het VK aan de belastingheffing is onderworpen. Gelet op het feit dat HMRC een uitgebreid onderzoek naar de belastingplicht van eiser heeft ingesteld, is niet aannemelijk dat de gegevens op grond waarvan HMRC het inwonerschap van eiser heeft aangenomen onjuist dan wel onvolledig waren.

Toepassing artikel 4, tweede lid, van het Verdrag

49. Nu eiser op grond van hetgeen hiervoor is overwogen in 2005 inwoner was van beide staten dient op grond van de in artikel 4, tweede lid, van het Verdrag worden opgenomen criteria te worden bepaald van welke land eiser wordt geacht in 2005 inwoner te zijn geweest.

a. 1. duurzaam tehuis

50. In de eerste plaats moet worden nagegaan in welk land aan eiser in het jaar 2005 een duurzaam tehuis ter beschikking stond.

51. Uit hetgeen hiervoor in 1. en 13. tot en met 16 is overwogen volgt naar het oordeel van de rechtbank dat het appartement in [R] duurzaam aan eiser ter beschikking heeft gestaan.

52. Uit hetgeen hiervoor in 8. tot en met 10. is overwogen volgt voorts dat eiser in Nederland kon beschikken over het appartement aan de [c-straat 2] te [S] en verder aan de [e-straat 1] te [U] woonde bij [D] . Hetappartement aan [c-straat] werd weliswaar verhuurd aan [C] B.V., maar uit het onder 10. vermelde verslag van Van Lanschot en de onder 9. vermelde verhuiskostennota kan naar het oordeel van de rechtbank worden afgeleid dat het appartement feitelijk door eiser werd gebruikt.

a. 2. persoonlijke en economische betrekkingen

53. Nu uit het vorenstaande volgt dat eiser in beide landen een duurzaam tehuis had, dient te worden beoordeeld met welk land eiser de nauwste persoonlijke en/of economische betrekkingen had. Ingevolge paragraaf 15 van het commentaar op het OESO-modelverdrag 1992 zijn daarbij onder meer van belang: familiale en/of vriendschappelijke betrekkingen, bezittingen, politieke, culturele en/of andere activiteiten, plaats van zakendoen en de plaats van financiële administratie.

54. Naar het oordeel van de rechtbank kan niet worden vastgesteld dat de persoonlijke en economische betrekkingen van eiser met Nederland in 2005 sterker waren dan die met het VK. Het omgekeerde kan evenmin worden vastgesteld. De rechtbank heeft daarbij in aanmerking genomen dat eiser in beide landen over woningen beschikte en dat tot het [B] - concern onder meer vennootschappen in Nederland en in het VK behoorden. De omstandigheid dat de partner van eiser in Nederland woonde en eiser (een deel van) zijn bezittingen heeft overgebracht naar de woning van zijn partner is een belangrijke aanwijzing dat eiser regelmatig in Nederland verbleef en een persoonlijke band had met Nederland. Dit geldt evenzeer voor het feit dat eiser in 2005 een ziektekostenverzekering en een inboedel- en aansprakelijkheidsverzekering in Nederland had. Ook het feit dat het hoofdkantoor van [B] in 2004 naar Nederland is overgebracht en dat het [B] -concern in 2005 over kantoorruimte in [S] beschikte, duidt op een zakelijke band met Nederland. Het feit dat eiser in het VK een woning had en de onder 13. tot en met 19. genoemde feiten en omstandigheden, duiden op persoonlijke betrekkingen met het VK. Dit geldt tevens voor het feit dat het persoonlijke faillissement van eiser in het VK is uitgesproken.

b. gewoonlijke verblijfplaats

55. Uit het vorenstaande volgt dat niet kan worden vastgesteld in welk land eiser het middelpunt van zijn levensbelangen had. Naar het oordeel van de rechtbank kan evenmin op basis van de gedingstukken worden vastgesteld waar eiser in 2005 gewoonlijk verbleef. Eiser heeft geen inzicht gegeven in zijn zakelijke afspraken, bijvoorbeeld door het overleggen van een agenda en ook kan niet worden vastgesteld waar eiser zijn vrije tijd heeft doorgebracht.

c. onderdaan

56. Ingevolge artikel 4, tweede lid, onderdeel c, van het Verdrag wordt eiser geacht inwoner te zijn van het land waarvan hij onderdaan is. Verweerder heeft onweersproken gesteld, dat eiser de Nederlandse en niet de Britse nationaliteit heeft. Eiser is derhalve voor de toepassing van het Verdrag inwoner van Nederland.

Loon uit dienstbetrekking

57. Verweerder heeft bij het opleggen van de aanslag rekening gehouden met loon uit dienstbetrekking van € 301.000, zijnde een gebruikelijk loon van € 250.000 en een loon in natura genoten uit de terbeschikkingstelling van het appartement [c-straat 2] van € 51.000. Ten aanzien van het gebruikelijk loon stelt verweerder dat dit is gebaseerd op de bij diverse (derden)onderzoeken achterhaalde loongegevens van andere personen.

58. Eiser heeft zich, onder verwijzing naar het arrest van de Hoge Raad van 15 november 2013, nr. 12/00606, ECLI:NL:HR:2013:1129, op het standpunt gesteld dat verweerder de stukken waarop hij zich heeft gebaseerd, moet inbrengen.

59. Naar het oordeel van de rechtbank heeft verweerder, gelet op hetgeen hiervoor onder 20 tot en met 22 is vermeld, aannemelijk gemaakt dat het gebruikelijk loon niet te hoog is vastgesteld. De rechtbank verwerpt het standpunt van eiser dat verweerder niet alle stukken waarop hij de hoogte van het gebruikelijk loon heeft gebaseerd, heeft ingebracht. De hiervoor genoemde gegevens bieden voldoende onderbouwing voor de correctie. Voorts heeft eiser de door verweerder vastgestelde hoogte van het gebruikelijk loon niet gemotiveerd weersproken.

60. Ten aanzien van de waarde van de terbeschikkingstelling van het appartement [c-straat 2] heeft verweerder zich gebaseerd op de maandelijkse huur die [C] B.V. aan eiser heeft betaald. Eiser heeft hier geen gronden tegen aangevoerd. Nu aannemelijk is dat dit appartement in 2005 een duurzaam tehuis was voor eiser, is ook aannemelijk dat sprake is van een verstrekking voor de loonbelasting. Eiser heeft de hoogte van de correctie niet gemotiveerd weersproken.

Heffingsrente

61. Nu eiser geen afzonderlijke beroepsgronden tegen de in rekening gebrachte heffingsrente heeft aangevoerd, dient ook het beroep inzake de beschikking heffingsrente ongegrond te worden verklaard.

Immateriële schadevergoeding

62. Eiser heeft verzocht om een vergoeding van immateriële schade als gevolg van de overschrijding van de redelijke termijn als bedoeld in artikel 6 van het EVRM.

63. Uit het arrest van de Hoge Raad van 10 juni 2011, ECLI:NL:HR:201 UBO5046, volgt dat de rechtszekerheid als algemeen aanvaard rechtsbeginsel dat aan artikel 6 van het EVRM mede ten grondslag ligt, ertoe noopt dat ook de beslechting van belastinggeschillen binnen een redelijke termijn plaats dient te vinden. Een overschrijding van die termijn leidt, behoudens bijzondere omstandigheden, in de regel tot spanning en frustratie, wat grond vormt voor vergoeding van immateriële schade met toepassing van artikel 8:73 van de Awb. Voor een uitspraak in eerste aanleg heeft te gelden dat deze niet binnen een redelijke termijn geschiedt indien de rechtbank niet binnen twee jaar nadat die termijn is aangevangen uitspraak doet, tenzij sprake is van bijzondere omstandigheden. In deze termijn is de duur van de bezwaarfase inbegrepen. In belastingzaken heeft als regel te gelden dat de bezwaarfase onredelijk lang heeft geduurd voor zover de duur daarvan een halfjaar overschrijdt en de beroepsfase voor zover zij meer dan anderhalf jaar in beslag neemt. Indien de redelijke termijn is overschreden, dient als uitgangspunt voor de schadevergoeding een tarief te worden gehanteerd van € 500 per halfjaar dat die termijn is overschreden, waarbij het totaal van de overschrijding naar boven wordt afgerond.

64. De termijn begint te lopen vanaf het moment van ontvangst van het bezwaarschrift. De rechtbank stelt vast dat na de indiening van het bezwaarschrift van eiser op 21 januari 2012 tot de datum van deze uitspraak meer dan twee jaren zijn verstreken. De redelijke termijn is derhalve met -afgerond- een halfjaar overschreden. Deze termijnoverschrijding vormt grond voor een immateriële schadevergoeding. Bijzondere omstandigheden op grond waarvan die vergoeding achterwege zou moeten blijven zijn de rechtbank niet gebleken. On grond van het vorenstaande en gelet op de duur van de bezwaarfase, komt de rechtbank tot het oordeel dat door verweerder aan eiser een vergoeding voor immateriële schade dient te worden betaald ten bedrage van € 500.

Conclusie

65. Gelet op het voorgaande dient het beroep ongegrond te worden verklaard.

Proceskostenveroordeling

66. De rechtbank ziet geen aanleiding voor een proceskostenveroordeling.

Gerechtshof Arnhem-Leeuwarden

Belanghebbende is tegen de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof.

Het Hof heeft, bij uitspraak van 16 mei 2017, geoordeeld:

Navorderingsaanslag tijdig?

De termijn voor het vaststellen van de in geding zijnde navorderingsaanslag eindigde op 31 december 2011. De navorderingsaanslag is gedagtekend 31 december 2011. Belanghebbende betwist dat de navorderingsaanslag uiterlijk op deze datum is vastgesteld, althans bekendgemaakt. Belanghebbende stelt dat de bekendmaking lag na 31 december 2011 en dat daarom de datum van bekendmaking geldt als datum van vaststelling van de belastingaanslag (HR 6 december 1989, nr. 25.888, BNB 1990/176). [11] Belanghebbende concludeert dat de navorderingsaanslag niet tijdig is vastgesteld.

De Inspecteur stelt dat de navorderingsaanslag op 21 december 2011 is bekendgemaakt doordat deze zowel per post als per e-mail aan zowel belanghebbende als zijn toenmalige gemachtigde is toegezonden (zie 2.31). Voorts stelt de Inspecteur dat de navorderingsaanslag op 22 december 2011 nogmaals is bekendgemaakt doordat deze per e- mail aan belanghebbende, nu op een ander e-mailadres, is toegezonden (zie 2.31). Hij draagt daarvoor aan dat hij de volgende brieven heeft verzonden:

- het navorderingsaanslagbiljet dat is gericht aan “ [X] , p/a [...] ”;

- een brief van 21 december 2011, kenmerk [0001] , aan [BBB] B.V. te [...] . Als bijlage bij deze brief zou het navorderingsaanslagbiljet zijn gevoegd dat is gericht aan “ [X] , p/a [...] ”;

- een brief van 21 december 2011, kenmerk [0001] , aan [BBB] B.V. te [...] en gericht aan [BB] . Als bijlage bij deze brief zou een kopie van het navorderingsaanslagbiljet zijn gevoegd en

- een aangetekend verzonden brief van 21 december 2011 aan belanghebbendes adres in [R] met een kopie van het navorderingsaanslagbiljet als bijlage.

Tot bewijs van zijn stellingen legt de Inspecteur voorts kopieën over van de e-mails en bijlagen, wijst hij erop dat [BB] als gemachtigde van belanghebbende op 2 januari 2012 bezwaar heeft ingesteld tegen de navorderingsaanslag onder verwijzing naar de brief van 21 december 2011 met het kenmerk [0001] en verwijst hij naar de verklaring van een medewerker van het kantoor van de toenmalige gemachtigde (zie 2.31).

De Hoge Raad heeft in zijn arrest van 18 april 2014, nr. 13/04796, ECLI:NL:HR:2014:930, voor een geval dat de aanslag niet op de voorgeschreven wijze is bekendgemaakt, geoordeeld dat aan de strekking van de regels over bekendmaking van besluiten dan niettemin is voldaan indien de belanghebbende of zijn vertegenwoordiger het aanslagbiljet of een afschrift daarvan ontvangt. Voor de toepassing van artikel 5 van de AWR moet het aanslagbiljet dan worden geacht de voorafgaande dag aan de belanghebbende te zijn toegezonden (vgl. HR 15 maart 2000, nr. 34999, ECLI:NL:HR:2000:AA5141, BNB 2000/220, met betrekking tot de bezwaartermijn). De stelplicht en bewijslast met betrekking tot feiten die deze uitzondering rechtvaardigen, rusten bij de inspecteur.

Uit het bezwaarschrift van maandag 2 januari 2012 waarin wordt verwezen naar de brief van 21 december blijkt dat de gemachtigde uiterlijk op die datum kennis heeft genomen van die brief. Het Hof acht aannemelijk dat die brief uiterlijk de voorafgaande werkdag, dat is vrijdag 30 december 2011, door verzending is bekendgemaakt. Daaruit volgt dat de navorderingsaanslag tijdig is vastgesteld.

Omkering en verzwaring bewijslast

De Inspecteur heeft zich erop beroepen dat de bewijslast moet worden omgekeerd en verzwaard omdat belanghebbende de vereiste aangifte niet heeft gedaan. Artikel 27e, lid 1, van de AWR, bepaalt dat indien de vereiste aangifte niet is gedaan het beroep ongegrond wordt verklaard, tenzij is gebleken dat en in hoeverre de uitspraak op het bezwaar onjuist is. Naar vaste jurisprudentie geldt dat bij inhoudelijke gebreken in een aangifte slechts dan kan worden aangenomen dat de vereiste aangifte niet is gedaan, indien aan de hand van de normale regels van stelplicht en bewijslast is vastgesteld dat sprake is van een of meer gebreken die ertoe leiden dat de volgens de aangifte verschuldigde belasting verhoudingsgewijs aanzienlijk lager is dan de werkelijk verschuldigde belasting. Tevens is vereist dat het bedrag van de belasting dat als gevolg van deze gebreken niet zou zijn geheven, op zichzelf beschouwd, aanzienlijk is. Inhoudelijke gebreken in de aangifte worden slechts in aanmerking genomen indien de belastingplichtige ten tijde van het doen van aangifte wist of zich ervan bewust moest zijn dat daardoor een aanzienlijk bedrag aan verschuldigde belasting niet zou worden geheven. Ook dit moet worden vastgesteld aan de hand van de normale bewijsregels van stelplicht en bewijslast (Hoge Raad 30 oktober 2009, nr. 07/10513, ECLI:NL:HR:2009:BH1083 en HR 24 april 2015, nr. 14/04104, ECLI:NL:HR:2015:1083).

De Inspecteur heeft ter zitting van het Hof in dit verband gesteld dat belanghebbende in het onderhavige jaar (2005) resultaat uit overige werkzaamheden als bedoeld in artikel 3.92, lid 1, letter a, van de Wet inkomstenbelasting 2001, heeft genoten. Vaststaat dat belanghebbende in 2005 het appartement aan [C] BV heeft verhuurd voor € 4.250 per maand (zie 2.10). Deze vennootschap was in Nederland gevestigd. Belanghebbende heeft zowel ter zitting van de Rechtbank als ter zitting van het Hof erkend, dat hij in de Nederlandse vennootschappen een indirect aanmerkelijk belang heeft. Verder heeft belanghebbende bij brief van 7 juli 2016 aan het Hof geschreven dat hij niet langer stukken voorhanden heeft inzake de kosten die hij heeft gemaakt in verband met genoemde verhuur. Hij heeft niet gesteld welk bedrag aan kosten in aanmerking zou moeten worden genomen. De Inspecteur heeft ter zitting van het Hof van 1 november 2016 gesteld een bedrag aan kosten van € 5.000 redelijk te vinden. Het Hof zal daarom uitgaan van dit bedrag.

In de aangifte IB/PVV 2005 is geen inkomen uit werk en woning in Nederland vermeld (zie 2.23) terwijl in ieder geval, ook bij buitenlandse belastingplicht, een resultaat uit overige werkzaamheden van €46.000 (€51.000 minus €5.000 kosten) had móeten zijn aangegeven (artikel 7.2, leden 2 en 3, van de Wet IB 2001). Zonder rekening te houden met de eventuele premieplicht van belanghebbende in Nederland is naar het oordeel van het Hof de hieruit voortvloeiende inkomstenbelasting zowel absoluut als relatief bezien aanzienlijk. Bij de beoordeling of belanghebbende ten tijde van het doen van aangifte wist of zich ervan bewust moest zijn dat daardoor een aanzienlijk bedrag aan verschuldigde inkomstenbelasting niet zou worden geheven, moet de kennis en inzicht van de adviseur aan belanghebbende worden toegerekend (vgl. onder meer HR 22 juni 2012, nr. 11/03007, ECLI:NL:HR:2012:BV0663). De Inspecteur heeft ter zitting van het Hof van 25 mei 2016 onweersproken gesteld dat belanghebbende zich heeft laten bijstaan door een adviseur, hetgeen ook in overeenstemming is met het feit dat de aangifte IB/PVV 2005 is opgenomen in een beconregeling. Het Hof acht aannemelijk dat de adviseur van de verhuur van het appartement en de daarmee verworven inkomsten en het indirecte aanmerkelijk belang in [C] BV op de hoogte was en dat hij daarom wist of zich ervan bewust moest zijn geweest dat door het indienen van de aangifte te weinig inkomstenbelasting zou worden geheven.

Op grond van hetgeen hiervoor is overwogen, volgt dat de Inspecteur aannemelijk heeft gemaakt dat belanghebbende de vereiste aangifte niet heeft gedaan, zodat de bewijslast dient te worden omgekeerd en verzwaard. Dit brengt mee dat belanghebbende moet doen blijken, dat wil zeggen overtuigend dient aan te tonen, dat de uitspraak op bezwaar onjuist is.

De omkering en verzwaring van de bewijslast laat evenwel onverlet dat de Inspecteur gehouden is uit te gaan van een redelijke schatting. Het vereiste van een redelijke schatting strekt, in de context van de omkering en verzwaring van de bewijslast, ertoe te voorkomen dat een aanslag naar willekeur wordt vastgesteld door een inspecteur (vgl. HR 31 mei 2013, nrs. 11/03452 en 11/03456, ECLI:NL:HR:2013:BX7184). Wanneer de inspecteur daarin slaagt, ligt het vervolgens op de weg van de belastingplichtige, wanneer hij de schatting betwist, daarvoor het verzwaarde (tegen)bewijs te leveren (vgl. HR 31 mei 2013, nrs. 11/03452 en 11/03456, ECLI:NL:HR:2013:BX7184).

De navorderingsaanslag is samengesteld uit een bedrag van € 51.000 aan resultaat uit overige werkzaamheden en een bedrag van € 250.000 als gebruikelijk loon als bedoeld in artikel 12a van de Wet op de loonbelasting 1964.

Wat betreft het resultaat uit overige werkzaamheden ad € 51.000 verwijst het Hof naar hetgeen hiervoor is overwogen. De Inspecteur is uitgegaan van een redelijke schatting. Het Hof merkt nog op dat de Inspecteur ter zitting van het Hof van 1 november 2016 heeft gesteld een bedrag aan kosten van € 5.000 redelijk te vinden, zodat het resultaat uit overige werkzaamheden uiteindelijk € 46.000 bedraagt.

Wat betreft het gebruikelijke loon ad €250.000 overweegt het Hof het volgende. Nederland mag alleen IB/PVV heffen indien belanghebbende op grond van artikel 4 van de AWR inwoner is van Nederland en, ingeval belanghebbende op grond van de nationale wetgeving tevens inwoner is van het VK, geacht wordt voor de toepassing van het Verdrag inwoner te zijn van Nederland.

Uit de feiten blijkt dat in 2005 het hoofdkantoor van [B] in Nederland is gevestigd (zie 2.4), belanghebbende eigenaar was van een woning te [T] (zie 2.5, 2.7 en 2.8), belanghebbende een relatie met [D] heeft die in Nederland een woning heeft (zie 2.6), belanghebbende directeur en indirect aandeelhouder was van [C] BV en van [E] BV (zie 2.9), belanghebbende eigenaar was van het appartement (zie 2.10, 2.11 en 2.13), belanghebbende beschikte over een Nederlandse bankrekening (zie 2.13), belanghebbende een paar keer in Nederland een verhuisbedrijf heeft ingeschakeld (zie 2.12, 2.15 en 2.16), belanghebbende in Nederland een ziektekosten-inboedel- en aansprakelijkheidsverzekering had (zie 2.14 en 2.17), dat in een “Memorandum on Examination” van [C] BV per 31 december 2005, is vermeld dat de management fee van belanghebbende €300.000 bedraagt en de (reis)kostenvergoeding € 200.000 (zie 2.18), belanghebbende een aantal keer is vertrokken van en aangekomen op een Nederlands vliegveld (zie 2.51 en 2.52), dat belanghebbende tegen de Engelse belastingdienst heeft gezegd dat hij alleen naar het VK gaat om te werken en niet om te wonen (zie 2.47 en 2.49) en dat de secretaresse van belanghebbende heeft verklaard dat hij weinig in [R] was (zie 2.56).

Uit de feiten blijkt ook dat belanghebbende in 2005 in het VK eigenaar was van een appartement (zie 2.1), een nummer van de [CCC] heeft gekregen (zie 2.36), zich heeft laten registreren als kiezer (zie 2.37), beschikte over Engelse bankrekeningen (zie 2.38), dat elektriciteit ten behoeve van het Engelse appartement is geleverd (zie 2.39) en verder dit appartement over een vaste telefoonlijn (zie 2.41) en een TV-licentie (zie 2.42) beschikte, belanghebbende beschikte over een BMW 525 met een Engels kenteken (zie 2.43), de Engelse belastingdienst inkomsten van belanghebbende van [B] heeft belast (zie 2.50) en belanghebbende een aantal keer is aangekomen op een vliegveld in het VK (zie 2.52).

Ingevolge artikel 4, lid 1, van de AWR, wordt waar iemand woont naar de omstandigheden beoordeeld. Hierbij moet acht worden geslagen op alle in aanmerking komende omstandigheden van het geval en dat het erop aankomt of deze omstandigheden van dien aard zijn dat een duurzame band van persoonlijke aard bestaat tussen belanghebbende en Nederland. Die duurzame band met Nederland hoeft niet sterker te zijn dan de band met enig ander land, zodat voor een woonplaats hier te lande niet noodzakelijk is dat het middelpunt van iemands maatschappelijk leven zich in Nederland bevindt (HR 12 april 2013, nr. 12/02980, ECLI:NL:HR:2013 :LJN BZ6824).

Het Hof is van oordeel dat de Inspecteur, gelet op het in 4.14 vermelde, er redelijkerwijs van uit mocht gaan dat belanghebbende in 2005 in Nederland woonde en derhalve binnenlands belastingplichtig was.

Ten overvloede merkt het Hof nog het volgende op. Ingevolge artikel 4, lid 1, van het Verdrag, is inwoner van één van de Staten “Iedere persoon die, ingevolge de wetgeving van die Staat, aldaar aan belasting is onderworpen op grond van zijn woonplaats, verblijf, plaats van leiding of enige andere soortgelijke omstandigheid. Deze uitdrukking omvat echter niet een persoon die in die Staat slechts aan belasting is onderworpen ter zake van inkomsten uit bronnen in die Staat.”

In artikel 4, lid 2, van het Verdrag, is bepaald:

Indien een natuurlijk persoon ingevolge de bepalingen van het eerste lid inwoner van beide Staten is, wordt zijn positie als volgt bepaald:

a. hij wordt geacht inwoner te zijn van de Staat waar hij een duurzaam tehuis tot zijn beschikking heeft; indien hij in beide Staten een duurzaam tehuis tot zijn beschikking heeft, wordt hij geacht inwoner te zijn van de Staat waarmede zijn persoonlijke en economische betrekkingen het nauwst zijn (middelpunt van de levensbelangen);

b. indien niet kan worden bepaald in welke Staat hij het middelpunt van zijn levensbelangen heeft, of indien hij in geen van de Staten een duurzaam tehuis tot zijn beschikking heeft, wordt hij geacht inwoner te zijn van de Staat waar hij gewoonlijk verblijft;

c. indien hij in beide Staten of geen van beide gewoonlijk verblijft, wordt hij geacht inwoner te zijn van de Staat waarvan hij onderdaan is;

d. indien hij onderdaan is van beide Staten of van geen van beide, regelen de bevoegde autoriteiten van de Staten de aangelegenheid in onderlinge overeenstemming.”

Het Hof is van oordeel dat de Inspecteur, gelet op het in 4.14 en 4.15 vermelde, redelijkerwijs ervan uit mocht gaan dat belanghebbende voor de toepassing van het Verdrag inwoner van Nederland was. Hierbij merkt het Hof nog op dat belanghebbende in Nederland een duurzaam tehuis tot zijn beschikking had en de aanknopingspunten voor een woonplaats in het VK niet zodanig zijn dat belanghebbende daar ten opzichte van Nederland de nauwste persoonlijke en economische betrekkingen (middelpunt van de levensbelangen) heeft. Voorts kon de Inspecteur zich redelijkerwijs op het standpunt stellen dat belanghebbende gewoonlijk in Nederland verblijft. Nu belanghebbende de Nederlandse nationaliteit heeft, heeft de Inspecteur zich tevens in redelijkheid op het standpunt kunnen stellen dat belanghebbende ingevolge artikel 4, lid 2, letter c, van het Verdrag, inwoner van Nederland was.

De Inspecteur heeft bij de navorderingsaanslag rekening gehouden met een gebruikelijk loon van € 250.000 en dit bedrag gebaseerd op loongegevens van een werknemer van [B] (zie 2.21) en het “Memorandum on Examination” (zie 2.18).

Wat betreft het gebruikelijke loon komt het Hof tot de conclusie dat de Inspecteur is uitgegaan van een redelijke schatting, ook als er van uit wordt gegaan dat belanghebbende niet alleen voor de Nederlandse vennootschappen van [B] heeft gewerkt. Het Hof wijst op het “Memorandum on Examination” (zie 2.18) en merkt op dat de Inspecteur ter zitting van het Hof van 25 mei 2016 onweersproken heeft gesteld dat de Nederlandse werknemers van [B] ook voor de buitenlandse vennootschappen van [B] hebben gewerkt.

Naar het oordeel van het Hof heeft belanghebbende met al hetgeen hij heeft aangevoerd niet overtuigend aangetoond dat de uitspraken op bezwaar onjuist zijn. De navorderingsaanslag wordt desondanks verminderd, omdat de Inspecteur ter zitting van het Hof van 1 november 2016 heeft verklaard een bedrag aan kosten van € 5.000 redelijk te vinden, zodat het resultaat uit overige werkzaamheden uiteindelijk (6 51.000 -/- €5.000 =) €46.000 bedraagt.

Stukken FIOD

Belanghebbende heeft verzocht [AAA] en [OO] als getuigen te horen, om van hen te vernemen wat de rol is geweest van de bijzondere opsporingsambtenaren buiten het kader van het strafrechtelijk onderzoek. Nu het Hof zijn oordeel heeft gebaseerd op gegevens waarvan niet ter discussie staat dat zij rechtmatig door de Inspecteur zijn verkregen, is een onderzoek naar het rechtmatig gebruik van de door de FIOD in beslaggenomen stukken, het strafdossier of de stukken die zien op de afstemming tussen het Openbaar Ministerie en de Belastingdienst, niet van belang. Het Hof zal het verzoek om getuigen te horen dan ook passeren. Het beroep van belanghebbende op het Handvest van de Grondrechten van de Europese Unie en unierechtelijke rechtsbeginselen leidt niet tot een ander oordeel van het Hof.

Verdedigingsbeginsel

Belanghebbende betoogt dat het unierechtelijke verdedigingsbeginsel is geschonden omdat hij niet expliciet en tijdig is uitgenodigd zijn standpunt kenbaar te maken alvorens de navorderingsaanslag werd vastgesteld. Belanghebbende stelt in dit verband dat de afloop anders had kunnen zijn.

Volgens vaste rechtspraak van het Hof van Justitie van de Europese Unie vereist het unierechtelijke beginsel van eerbiediging van de rechten van de verdediging en het daaruit voortvloeiende recht van eenieder om te worden gehoord alvorens een besluit wordt genomen dat zijn belangen op nadelige wijze kan beïnvloeden, dat de adressaten van besluiten die hun belangen aanmerkelijk raken, in staat worden gesteld naar behoren hun standpunt kenbaar te maken over de elementen waarop de administratie haar besluit wil baseren (vgl. HvJ 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:204I, BNB 2014/231, punten 28 tot en met 31 en de aldaar aangehaalde rechtspraak).

Voor zover in deze zaak sprake zou zijn van het ten uitvoer brengen van het unierecht, is het Hof van oordeel dat geen sprake is van schending van het unierechtelijke verdedigingsbeginsel. In het onderhavige geval heeft de Inspecteur in zijn brieven van 23 november 2011, 30 november 2011 en 13 december 2011 aangegeven dat uit de controle informatie is voortgevloeid die wijst op binnenlandse belastingplicht (zie 2.28). Daarbij wordt verwezen naar belanghebbendes bemoeienis met de Nederlandse vennootschappen, de werkzaamheden die hij daarvoor verricht, de woningen in Nederland en de aanwijzingen dat hij daar ook heeft gewoond. In de laatste brief heeft de Inspecteur aangekondigd de bewijslast om te keren en de (navorderings)aanslag IB/PVV 2005 op te leggen. Met deze brieven heeft de Inspecteur belanghebbende duidelijk op de hoogte gesteld van hetgeen hem wordt verweten. De brieven bevatten immers de voornaamste in aanmerking te nemen elementen, zoals de verweten feiten, maar ook de kwalificatie daarvan door de Inspecteur en de informatie waarop dit is gebaseerd. Ten aanzien van alle brieven heeft belanghebbende steeds een termijn gekregen ter voorbereiding van de verdediging. Belanghebbende heeft vervolgens ook daadwerkelijk zijn zienswijze meerdere malen aan de Inspecteur kenbaar gemaakt (zie 2.29). Onder deze omstandigheden - waarbij geen verzoek is gedaan tot inzage van de stukken - heeft de Inspecteur belanghebbende in staat gesteld zijn standpunt nuttig kenbaar te maken over de elementen waarop de Inspecteur de navorderingsaanslag wil baseren.

Overigens merkt het Hof op dat zelfs indien sprake zou zijn geweest van een schending van het verdedigingsbeginsel, deze schending niet tot vernietiging van de aanslag leidt, nu belanghebbende niet aannemelijk heeft gemaakt dat het besluitvormingsproces zonder deze schending tot een andere afloop had kunnen leiden, omdat belanghebbende zich telkens weer op het standpunt heeft gesteld dat hij niet verplicht is te antwoorden.

Immateriëleschadevergoeding

Het hoger beroep is door belanghebbende ingediend op 13 augustus 2014. Het Hof doet uitspraak op 16 mei 2017. Er is geen sprake van bijzondere omstandigheden die een termijnverlenging rechtvaardigen. Dit betekent dat de redelijke termijn in hoger beroep met ongeveer negen maanden is overschreden. Belanghebbende heeft recht op een vergoeding van € 1.000 voor de overschrijding van de redelijke termijn in hoger beroep.

Nu de overschrijding uitsluitend is toe te rekenen aan de rechter, dient dit bedrag te worden vergoed door de Staat. Gelet op de omvang van het bedrag dat door de Minister van Veiligheid en Justitie dient te worden vergoed, hoeft hij niét als partij in deze procedure te worden gehoord (Beleidsregel van de Minister van Veiligheid en Justitie van 8 juli 2014, nr. 436935, Stcrt. 2014, 20210).

3 Het geding in cassatie

Belanghebbende heeft vijf middelen van cassatie aangevoerd.

Het eerste middel luidt:

Middel 1: op de zaak betrekking hebbende stukken