Parket bij de Hoge Raad, 31-12-2018, ECLI:NL:PHR:2018:1438, 18/00690

Parket bij de Hoge Raad, 31-12-2018, ECLI:NL:PHR:2018:1438, 18/00690

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 31 december 2018

- Datum publicatie

- 3 januari 2019

- ECLI

- ECLI:NL:PHR:2018:1438

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2019:817

- Zaaknummer

- 18/00690

Inhoudsindicatie

De zaak van belanghebbende betreft één van de zes proefprocedures die in het kader van massaal bezwaar gevoerd worden. In het besluit van 26 juni 2015, nr. BLKB 2015/903M, Stcrt. 2015, 18400 heeft de staatssecretaris van Financiën vermeld dat het in het massaal bezwaar gaat om de volgende rechtsvraag:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

In voornoemd besluit is tevens het volgende opgemerkt:

“Het gaat hierbij alleen om de vraag of de box 3 heffing op spaarsaldi zodanig is dat deze op zichzelf gezien in strijd zou komen met artikel 1, eerste Protocol bij het EVRM. De persoonlijke en individuele omstandigheden van de belastingplichtige spelen daarbij geen rol.

De aanleiding tot de bezwaarschriften is een oproep van de Bond voor Belastingbetalers om bezwaar te maken tegen het vermeende te hoog vastgestelde forfaitair rendement in box 3 voor het voordeel uit sparen.”

De Hoge Raad heeft in HR BNB 2015/174 en HR BNB 2016/177 de volgende toets geformuleerd om te bezien of de forfaitaire vermogensrendementsheffing op regelniveau in strijd is met artikel 1 EP:

Dit stelsel zou slechts dan in strijd komen met artikel 1 van het EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporige zware last.

In elk van de gevoerde proefprocedures, zo ook in het onderhavige geval, is in geschil of bovenstaande toets door het Hof juist is uitgelegd.

In het geval van belanghebbende is Hof Amsterdam voor de vraag of het rendement van 4% haalbaar is, uitgegaan van de reële rendementen behaald op lage risico beleggingen (spaarrekeningen, staatsleningen en staatsobligaties) over een lange termijn, waarbij volgens dit gerechtshof voor deze ‘lange termijn’ ten minste moet worden uitgegaan van de periode 2001 tot en met het in geschil zijnde belastingjaar (2014) en bij voorkeur nog aangevuld met gegevens van vóór en na deze periode. Het Hof acht, onder meer gelet op de reële rendementen genoemd in het eindrapport ‘Naar een activerender belastingstelsel’ van de Commissie Van Dijkhuizen, aannemelijk gemaakt dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particulieren niet meer haalbaar is. Tevens acht het Hof aannemelijk gemaakt dat het door de wetgever veronderstelde reële rendement en het over een lange reeks van jaren gerealiseerde rendement zodanig van elkaar afwijken dat op regelniveau sprake is van een buitensporige last. Hof Amsterdam heeft echter geen reden gezien zelf rechtsherstel te bieden.

Zoals vermeld in de gemeenschappelijke bijlage is het Hof volgens A-G Ettema ten onrechte bij de haalbaarheidstoets uitgegaan van het reële rendement behaald op lage risico beleggingen.

Zowel belanghebbende als de Staatssecretaris hebben in principaal beroep in cassatie één cassatiemiddel voorgesteld.

Belanghebbende meent dat sprake is van schending van artikel 1 EP, nu het Hof ten onrechte geen rechtsherstel heeft geboden voor de geconstateerde schending van het recht op eigendom in de zin van artikel 1 EP.

Dit cassatiemiddel kan volgens A-G Ettema niet slagen. In onderdeel 8 van de gemeenschappelijke bijlage heeft zij uiteengezet dat indien op regelniveau sprake is van een verdragsschending waar verschillende oplossingen voor rechtsherstel denkbaar zijn, dit rechtsherstel aan de wetgever overgelaten dient te worden, en dat er in het geval van schending van artikel 1 EP op regelniveau verschillende oplossingen denkbaar zijn.

De Staatssecretaris meent dat het Hof ten onrechte heeft geoordeeld dat de vermogensrendementsheffing voor het jaar 2014 op regelniveau in strijd is met artikel 1 EP. Het principaal beroep van de Staatssecretaris dient volgens A-G Ettema niet-ontvankelijk te worden verklaard, nu het de Staatssecretaris – mede gelet op HR BNB 2011/25 – aan belang ontbreekt.

Conclusie

mr. C.M. Ettema

Advocaat-Generaal

Conclusie van 31 december 2018 inzake:

|

Nr. Hoge Raad 18/00690 |

[X] |

|

Nr. Gerechtshof: 17/00112 Nr. Rechtbank: HAA 16/702 |

|

|

Derde Kamer B |

Tegen |

|

Inkomstenbelasting 1 januari 2014 - 31 december 2014 |

staatssecretaris van Financiën en vice versa |

1 Inleiding

Deze procedure betreft één van de zes proefprocedures die in het kader van massaal bezwaar worden gevoerd. Bij deze conclusie behoort een gemeenschappelijke bijlage. In het besluit van 26 juni 20151 (hierna: het besluit van 26 juni 2015) heeft de staatssecretaris van Financiën vermeld dat het in het massaal bezwaar gaat om de volgende rechtsvraag:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

In voornoemd besluit is tevens het volgende opgemerkt:

“Het gaat hierbij alleen om de vraag of de box 3 heffing op spaarsaldi zodanig is dat deze op zichzelf gezien in strijd zou komen met artikel 1, eerste Protocol bij het EVRM. De persoonlijke en individuele omstandigheden van de belastingplichtige spelen daarbij geen rol.

De aanleiding tot de bezwaarschriften is een oproep van de Bond voor Belastingbetalers om bezwaar te maken tegen het vermeende te hoog vastgestelde forfaitair rendement in box 3 voor het voordeel uit sparen.”

In 2014 behoren bezittingen ter waarde van € 127.954, bestaande uit banktegoeden tot de rendementsgrondslag van belanghebbende. Het heffingvrij vermogen bedraagt € 21.139, zodat de grondslag sparen en beleggen in 2014 € 106.815 bedraagt.

In 2014 heeft belanghebbende € 1.336 aan rente genoten.

Het belastbaar inkomen uit sparen en beleggen bedraagt € 4.272. De hierover verschuldigde inkomstenbelasting bedraagt € 1.281.

Aan belanghebbende is een aanslag IB/PVV voor het jaar 2014 opgelegd naar – voor zover hier van belang – een belastbaar inkomen uit sparen en beleggen van € 4.272. Het hiertegen gerichte bezwaar heeft de Inspecteur ongegrond verklaard.

Zowel de rechtbank Noord-Holland (hierna: de Rechtbank) als het gerechtshof Amsterdam (hierna: het Hof) heeft belanghebbende in het ongelijk gesteld.

Bij uitspraak van 16 januari 20182 heeft het Hof de uitspraak van de Rechtbank bevestigd. Het Hof heeft vooropgesteld dat bij de vraag of het rendement van vier percent (4%) haalbaar is, gekeken dient te worden naar het reële rendement op lage risico beleggingen (spaarrekeningen, staatsleningen en staatsobligaties) over een lange termijn, waarbij volgens dit gerechtshof voor deze ‘lange termijn’ ten minste moet worden uitgegaan van de periode 2001 tot en met het in geschil zijnde belastingjaar (2014) en bij voorkeur nog aangevuld met gegevens van vóór en na deze periode. Met name gelet op de reële rendementen genoemd in het eindrapport ‘Naar een activerender belastingstelsel’ van de Commissie Van Dijkhuizen heeft het Hof aannemelijk geacht dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particulieren niet meer haalbaar is. Voorts heeft het Hof geoordeeld dat belanghebbende aannemelijk heeft gemaakt dat het door de wetgever veronderstelde reële rendement en het over een lange reeks van jaren gerealiseerde rendement zodanig van elkaar afwijken dat op regelniveau sprake is van een buitensporige last. Hof Amsterdam heeft echter geen reden gezien zelf rechtsherstel te bieden. Naar het oordeel van het Hof moet de wetgever, met name gelet op de ruime beoordelingsmarge van de wetgever en de rechtsstatelijke positie die de rechter en de wetgever ten opzichte van elkaar innemen, enige tijd worden gegund om de schending te beëindigen.

Zowel belanghebbende als de Staatssecretaris heeft principaal beroep in cassatie ingesteld. Beide hebben één cassatiemiddel voorgesteld.

Belanghebbende meent dat sprake is van schending van artikel 1 EP, nu het Hof ten onrechte geen rechtsherstel heeft geboden voor de geconstateerde schending van het recht op eigendom in de zin van artikel 1 EP.

Dit cassatiemiddel kan mijns inziens niet slagen. In onderdeel 8 van de gemeenschappelijke bijlage heb ik uiteengezet dat indien op regelniveau sprake is van een verdragsschending waar verschillende oplossingen voor rechtsherstel denkbaar zijn, dit rechtsherstel aan de wetgever overgelaten dient te worden, en dat er in het geval van schending van artikel 1 EP op regelniveau verschillende oplossingen denkbaar zijn.

De Staatssecretaris meent dat het Hof ten onrechte heeft geoordeeld dat de vermogensrendementsheffing voor het jaar 2014 op regelniveau in strijd is met artikel 1 EP. Het principaal beroep van de Staatssecretaris dient mijns inziens niet-ontvankelijk te worden verklaard, nu het de Staatssecretaris –mede gelet op HR BNB 2011/253 – aan belang ontbreekt.

Ik concludeer tot het ongegrond verklaren van het principale beroep in cassatie van belanghebbende en tot het niet-ontvankelijk verklaren van het principale beroep in cassatie van de Staatssecretaris.

2 De feiten en het geding in feitelijke instanties

Feiten 4

In 2014 behoren bezittingen ter waarde van € 127.954, bestaande uit banktegoeden tot de rendementsgrondslag van belanghebbende. Het heffingvrij vermogen bedraagt € 21.139, zodat de grondslag sparen en beleggen in 2014 € 106.815 bedraagt.

In 2014 heeft belanghebbende € 1.336 aan rente genoten.

Het belastbaar inkomen uit sparen en beleggen bedraagt € 4.272. De hierover verschuldigde inkomstenbelasting bedraagt € 1.281.

Ontstaan en loop van het geding

Aan belanghebbende is een aanslag IB/PVV voor het jaar 2014 opgelegd naar – voor zover hier van belang – een belastbaar inkomen uit sparen en beleggen van € 4.272. Het hiertegen gerichte bezwaar heeft de Inspecteur ongegrond verklaard.

Het bezwaar van belanghebbende maakt deel uit van een massaal bezwaarprocedure als bedoeld in artikel 25a van de Algemene wet inzake rijksbelastingen (Awr)5. Bij besluit van 26 juni 2015, nr. BLKB2015/903M, Stcr. 18400 heeft de staatssecretaris van Financiën de rechtsvraag die aan de orde is in de massaal bezwaarprocedure als volgt geformuleerd:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

De zaak van belanghebbende is samen met vijf andere zaken bij kennisgeving van 6 juni 2016, nr. BLKB2016/425, Stcr. 31329 geselecteerd om te worden voorgelegd aan de belastingrechter.

Belanghebbende heeft tegen deze uitspraak op bezwaar (hoger) beroep ingesteld.

Voor zowel de Rechtbank als het Hof is in geschil of de vermogensrendementsheffing van artikel 5.2 van de Wet IB 2001 (op spaarsaldi) in 2014 op regelniveau in strijd is met artikel 1 EP.

De Rechtbank

De Rechtbank heeft in haar uitspraak van 25 januari 20176 geoordeeld dat de vermogensrendementsheffing niet in strijd is met artikel 1 EP. De Rechtbank heeft dit – voor zover hier nog van belang – als volgt gemotiveerd.

De Rechtbank heeft vooropgesteld dat de Hoge Raad in de arresten HR BNB 2015/174 en HR BNB 2016/177 heeft geoordeeld dat het forfaitaire stelsel van de vermogensrendementsheffing voor de jaren 2010 en 2011 niet in strijd is met artikel 1 EP.

De Rechtbank overweegt dat voor de vraag of de vermogensrendementsheffing in 2014 in strijd is met artikel 1 EP op regelniveau ten eerste bezien dient te worden of het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% in 2014 niet meer haalbaar is.

De Rechtbank overweegt voorts dat uit de arresten HR BNB 2015/174 en HR BNB 2016/177 volgt dat het voor een bevestigende beantwoording van de vraag of een rendement van 4% voor een lange reeks van jaren niet meer haalbaar is niet voldoende is dat komt vast te staan dat het rendement op bepaalde bezittingen structureel beneden de 4% blijft.

Naar het oordeel van de Rechtbank heeft belanghebbende niet aannemelijk gemaakt dat het forfaitaire rendement van 4% over het gehele box 3-vermogen over een lange reeks van jaren in 2014 niet haalbaar is gebleken. De Rechtbank heeft hiertoe onder meer overwogen dat weliswaar tussen partijen niet in geschil is dat het rendement op spaartegoeden sinds enige tijd ruim beneden de 4% ligt, maar dat belanghebbende niet heeft weersproken dat het rendement op aandelen, obligaties en onroerende zaken in het verleden over een langere periode 5,5%bedroeg.

Het Hof

Partijen verschillen van mening of voor het jaar 2014 is gebleken dat het destijds door de wetgever veronderstelde rendement van 4% voor een lange reeks van jaren voor particuliere beleggers niet meer haalbaar is.

Uit de nota naar aanleiding van het verslag bij de Wet IB 2001 leidt het Hof af dat de wetgever bij het bepalen van de hoogte van het forfaitaire rendement aansluiting heeft gezocht bij het rendement dat haalbaar moet zijn voor de particuliere belegger die weinig risico wenst te nemen. Om die reden beperkt het Hof zich bij de beoordeling van de hiervoor genoemde haalbaarheid tot beleggingen in spaarrekeningen, staatsleningen en obligaties. Voorts heeft het Hof uit het verslag van een algemeen overleg bij de Wet IB 2001 afgeleid dat de wetgever bij het bepalen van de hoogte van het forfaitaire rendement aansluiting heeft gezocht bij het reële haalbare rendement.

Het Hof heeft het criterium van ‘een lange reeks van jaren’ vervolgens ingevuld als zijnde de periode vanaf de invoering van het stelsel van de forfaitaire vermogensrendementsheffing in 2001 tot het jaar 2014 en bij voorkeur nog aangevuld met gegevens van vóór en na deze periode.

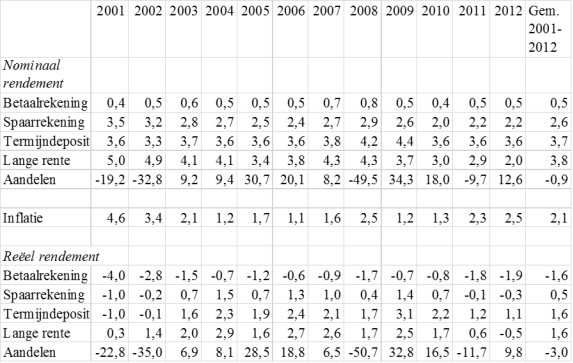

Gelet op onder meer de reële rendementen genoemd in tabel 4.2.1 in het eindrapport ‘Naar een activerender belastingstelsel’ van de Commissie Van Dijkhuizen, komt het Hof tot het oordeel dat het reële rendement op risicovrije beleggingen over een lange periode bezien in aanzienlijke mate afwijkt van het bij de invoering van de Wet IB 2001 voorziene (reële) rendement van 4%. Het betreft de volgende tabel:

Naar het oordeel van het Hof is de Inspecteur, die heeft gewezen op de gegevens ontleend aan bijlage A bij de memorie van toelichting bij het Belastingplan 2016, niet in het tegenbewijs geslaagd. Het Hof heeft daaraan ten grondslag gelegd dat deze gegevens niet goed bruikbaar zijn omdat zij gedeeltelijk betrekking hebben op een mix van obligaties, aandelen en onroerend goed en dus niet als risicovrije beleggingen kunnen worden beschouwd.

Het Hof heeft voor het jaar 2014 aannemelijk geacht dat het verschil tussen het bij de invoering van de Wet IB 2001 veronderstelde reële rendement over een lange reeks van jaren en het over een lange reeks van jaren gerealiseerde rendement van een zodanige omvang is dat er op regelniveau geen sprake is een redelijke en proportionele verhouding tussen het algemene belang van de staat en het belang van de individuele burger. Bij particuliere beleggers wordt in absolute zin een zodanig omvangrijk deel van het (reële) rendement op hun beleggingen aan de heffing van inkomstenbelasting onderworpen, dat zij daarmee (op regelniveau) worden geconfronteerd met een buitensporige last.

Het Hof komt echter niet toe aan een oordeel over de vraag of op regelniveau sprake is van een zodanige schending van de ‘fair balance’ dat dit niet zonder gevolgen voor de aan belanghebbende opgelegde aanslag kan blijven. Daartoe heeft het Hof overwogen dat i) de aan de wetgever toekomende ruime beoordelingsmarge op het gebied van het belastingrecht en ii) de rechtsstatelijke positie die de wetgever en de rechter ten opzichte van elkaar innemen, inhoudt dat de wetgever enige tijd moet worden gegund om een einde te maken aan een situatie die op zichzelf een schending inhoudt van artikel 1 EP. Daarbij heeft het Hof in aanmerking genomen dat de wetgever de vermogensrendementsheffing per 1 januari 2017 heeft gewijzigd. Het Hof merkt voorts op dat de vraag of de wijziging van de vermogensrendementsheffing per 1 januari 2017 adequaat is om de schending tegen te gaan de omvang van het onderhavige geschil te buiten gaat.

Het Hof bevestigt de uitspraak van de Rechtbank.

3 Het geding in cassatie

Zowel de belanghebbende als de Staatssecretaris heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld.7 Belanghebbende en de Staatssecretaris hebben over en weer een verweerschrift ingediend. De Staatssecretaris heeft een conclusie van repliek ingediend. Belanghebbende heeft geen conclusie van dupliek ingediend. Op 12 december 2018 heeft een mondeling pleidooi plaatsgevonden.

Cassatieberoep belanghebbende

Belanghebbende heeft één middel in cassatie voorgesteld.

Belanghebbende meent dat sprake is van schending van artikel 1 EP, nu het Hof ten onrechte geen rechtsherstel heeft geboden voor de geconstateerde schending van het recht op eigendom in de zin van artikel 1 EP.

Belanghebbende voert ter onderbouwing het volgende aan. Het Hof heeft geoordeeld dat is gebleken dat het 4%-rendement niet haalbaar is gedurende een lange reeks van jaren. Gedurende deze lange reeks van jaren had de wetgever meer dan voldoende tijd om het forfaitaire rendement in overeenstemming te brengen met het werkelijke rendement. Dit heeft de wetgever echter nagelaten. In het oordeel van het Hof ligt, volgens belanghebbende, juist besloten dat artikel 1 EP geschonden is, nu de onhaalbaarheid van het veronderstelde rendement van 4% in de reeks van jaren duidelijk is geworden maar de wetgever is blijven stilzitten. Gelet hierop was er voor het Hof geen reden belanghebbende geen rechtsherstel te bieden op de grond dat de wetgever ‘enige tijd’ moet worden gegund.

Belanghebbende stelt dat het Hof ter zake van het rechtsherstel ten onrechte aansluiting heeft gezocht bij de rechtspraak van de Hoge Raad waarbij een schending van het gelijkheidsbeginsel werd geconstateerd. Belanghebbende meent dat er een relevant verschil zit tussen de twee beginselen. Zo is het gelijkheidsbeginsel naar belanghebbende meent, een abstract beginsel en vormt artikel 1 EP een concreet beginsel. Bij het abstracte beginsel kan herstel worden geboden in de vorm van de enkele constatering dat er sprake is van een schending. Dit is bij schending van artikel 1 EP niet voldoende. Daar kan rechtsherstel enkel plaatsvinden door het teruggeven van wat onrechtmatig is ontnomen.

Dat het Hof het feit dat de wetgever de regeling van forfaitaire vermogensrendementsheffing heeft aangepast per 1 januari 2017 in zijn beoordeling betrekt om al dan niet rechtsherstel te bieden acht belanghebbende onjuist. Dit geldt temeer nu het Hof wel betekenis toekent aan het feit dat de regeling is aangepast maar voorbij gaat aan de vraag hoe de regeling is aangepast. Door hieraan voorbij te gaan is niet gezegd dat de per 1 januari 2017 gewijzigde regeling wel de artikel 1 EP toets kan doorstaan. Volgens belanghebbende is dit niet het geval, integendeel zelfs. Daarbij merkt belanghebbende op dat, voor zover die nieuwe regeling wel in overeenstemming is met artikel 1 EP, dit nog niet zorgt voor rechtsherstel in belanghebbendes geval.

Belanghebbende meent dat, hoewel strijd met artikel 1 EP op regelniveau zich leent voor rechtsherstel op datzelfde niveau, dit niet noodzakelijkerwijs met zich meebrengt dat ook voor de vraag hoe rechtsherstel geboden dient te worden, de individuele omstandigheden van het geval niet in aanmerking dienen te worden genomen. Belanghebbende stelt voor om voor het te bieden rechtsherstel aansluiting te zoeken bij de verhouding tussen het vermogensrendement en de resterende heffing in het individuele geval.

Belanghebbende stelt voorts dat de omstandigheid dat de Staatssecretaris de bezwaarschriften betreffende enkel de onderhavige box 3-problematiek op voet van artikel 25a Awr als ‘massaal bezwaar’ heeft aangemerkt meebrengt dat alle aanslagen waarin box 3-inkomen is begrepen en die nog niet onherroepelijk vaststaan, moeten worden herzien. Tenzij de Hoge Raad de gelegenheid ziet een algemeen hanteerbare maatstaf te formuleren, meent belanghebbende dat de vraag naar het (bedrag aan) rechtsherstel dat moet worden geboden, grondslag zal bieden aan een groot aantal nieuwe conflicten. De keuze tussen mogelijke alternatieven laat de Hoge Raad in zijn algemeenheid over aan de wetgever.

In dit geval is dat volgens belanghebbende niet nodig, nu een collectieve wijze van rechtsherstel zich eenduidig laat afleiden uit de wetsgeschiedenis. Uit de wetsgeschiedenis komt naar voren dat de wetgever bij het vaststellen van het forfaitaire rendement aansluiting heeft gezocht bij een langjarig rendement dat door een ieder kan worden behaald, waarbij het rendement dat kan worden behaald zonder risico te nemen leidend was (onder verwijzing naar het rendement op staatsobligaties). Rechtsherstel kan dus worden geboden door uit te gaan van het reële rendement dat in 2014 kon worden behaald met beleggingen in staatsobligatie in plaats van het forfaitaire rendement van 4%.

Belanghebbende komt tot de slotsom dat de zaak naar een ander gerechtshof zal moeten worden verwezen om aan de hand van een door de Hoge Raad te formuleren bedrag vast te stellen waarmee de aanslag moeten worden verminderd om zo te komen tot rechtsherstel van de geconstateerde strijd met artikel 1 EP.

In verweer stelt de Staatssecretaris dat het door belanghebbende voorgestelde cassatiemiddel faalt. De Staatssecretaris voert hiertoe aan dat, anders dan belanghebbende kennelijk meent, in de jaren voorafgaand aan 2014 geen sprake was van strijd van het stelsel van de forfaitaire vermogensrendementsheffing met artikel 1 EP op regelniveau. De Staatssecretaris wijst hierbij op het feit dat de Hoge Raad reeds voor de jaren 2010 en 2011 heeft beslist dat de box 3-heffing niet in strijd is met artikel 1 EP. Bovendien ontstaat er voor de wetgever pas een verplichting tot rechtsherstel nadat een verdragsschending is geconstateerd. Nadat een verdragsschending is geconstateerd dient de wetgever enige tijd gegund te worden om te desbetreffende wet aan te passen.

Anders dan belanghebbende meent, kan de rechter volgens de Staatssecretaris niet zelf in het rechtsherstel voorzien als verschillende vormen van rechtsherstel mogelijk zijn. Het Hof heeft dan ook terecht niet zelf in het rechtsherstel voorzien.

De Staatssecretaris kan belanghebbende niet volgen in het onderscheid dat gemaakt wordt in de rol van de rechter bij schending van het gelijkheidsbeginsel van artikel 14 EVRM enerzijds en artikel 1 EP anderzijds. De Staatssecretaris betoogt dat een beslissing over de aanpassing vanwege schending van zowel artikel 14 EVRM als artikel 1 EP politieke keuzes vergt en daarmee niet tot de rechtsvormende taak van de rechter behoort. Het Hof is terecht in het voorliggende geval niet overgegaan tot het bieden van rechtsherstel.

Volgens de Staatssecretaris heeft het Hof terecht overwogen dat de vraag of de wetswijziging per 1 januari 2017 adequaat is de omvang van het geschil in de onderhavige zaak te buiten gaat.

De Staatssecretaris wijst er op dat in de zaak HR BNB 2011/518 de Hoge Raad heeft geoordeeld dat niet juist is dat, ter compensatie van de inbreuk op artikel 1 EP, de in die zaak aan de orde zijnde heffing (van rioolrecht) zou moeten worden ingeperkt. Het Hof hoefde aldus evenmin de box 3-heffing in te perken of terug te geven.

Cassatieberoep Staatssecretaris

De Staatssecretaris heeft één cassatiemiddel voorgesteld, inhoudende schending van artikel 5.2 (1) Wet IB 2001 en/of artikel 8:77 van de Algemene wet bestuursrecht en artikel 1 EP, nu het Hof heeft geoordeeld dat de vermogensrendementsheffing voor het jaar 2014 op regelniveau in strijd is met artikel 1 EP.

In de toelichting op dit cassatiemiddel voert de Staatssecretaris aan dat het Hof ten onrechte voor de vraag of het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particuliere beleggers niet meer haalbaar is, heeft overwogen dat gekeken dient te worden naar (1) uitsluitend beleggingen met weinig risico, zoals spaarrekeningen, staatsleningen en staatsobligaties (de risicoarme beleggingen) en (2) het reële rendement dat is gerealiseerd op de risicoarme beleggingen in de periode van 2001 tot 2014.

Ter zake van het eerste punt heeft de Staatssecretaris aangevoerd dat de Hoge Raad in het kader van de haalbaarheidstoets geen onderscheid maakt naar de risicograad van een belegging. Integendeel, uit de jurisprudentie van de Hoge Raad blijkt dat naar de behaalde rendementen over de gehele box 3-linie gekeken dient te worden. De Staatssecretaris wijst in dit kader op HR BNB 2018/199 waarin werd geoordeeld dat het voor het aannemen van een inbreuk op artikel 1 EP niet voldoende is dat het rendement op bepaalde bezittingen structureel beneden de 4% blijft. In dat geval ging het om een onder de huurbescherming vallende verhuurde woning.

De Staatssecretaris merkt voorts op dat indien het al zo zou zijn dat voor de haalbaarheidstoets enkel gekeken dient te worden naar de behaalde rendementen op risicoarme beleggingen, het langjarig rendement in 2013 nog steeds 4% benaderde. De Staatssecretaris wijst in dit kader op het gemiddelde nominale rendement dat is behaald op vermogen dat langdurig risicovrij is belegd. Uit tabel 4.2.110 van het eindrapport blijkt dat dit rendement de 4% benaderde. Ook acht de Staatssecretaris het oordeel van het Hof dat de Inspecteur met betrekking tot de veronderstelling dat het langetermijngemiddelde van het rendement op staatsobligaties zal terugkeren naar een gemiddelde van rond de 4% uitgaat van een niet onderbouwde aanname, onbegrijpelijk. Deze aanname is immers gebaseerd op hetgeen is vermeld in bijlage A van de memorie van toelichting op het Belastingplan 2016.

Ter zake van het tweede punt heeft de Staatssecretaris aangevoerd dat uit de nota naar aanleiding van het verslag bij de Wet IB 2001 volgt dat een nominalistisch stelsel ten grondslag ligt aan de Wet IB 2001. Bij het bepalen van het forfaitair rendement wordt geen rekening gehouden met de inflatie.

Voorts meent de Staatssecretaris dat het Hof een onjuiste uitleg heeft gegeven aan de door de Hoge Raad gebezigde zinssnede ‘een lange reeks van jaren’. Het Hof heeft zich bij de beoordeling van de haalbaarheidstoets ten onrechte beperkt tot een periode van twaalf jaar. Uit de parlementaire geschiedenis bij het Belastingplan 2016 en het eindrapport valt af te leiden dat is gedoeld op een langere periode. Daarnaast voert de Staatssecretaris aan dat het Hof bij de vraag of er sprake is van een schending van artikel 1 EP op regelniveau ten onrechte geen rekening heeft gehouden met het tarief en het heffingvrije vermogen.

In verweer heeft belanghebbende gesteld dat het cassatieberoep van de Staatssecretaris niet-ontvankelijk dient te worden verklaard, wegens het ontbreken van belang, nu het Hof de uitspraak van de Rechtbank heeft bevestigd en daarmee de Inspecteur in het gelijk heeft gesteld. Belanghebbende wijst in dit kader onder meer op de noot van Feteris in BNB bij HR BNB 2007/13311.

Indien de Hoge Raad het cassatieberoep van de Staatssecretaris toch ontvankelijk acht, dan faalt het door de Staatssecretaris voorgestelde middel, nu het Hof op de door de Staatssecretaris aangedragen punten is uitgegaan van juiste rechtsopvattingen en het oordeel van het Hof niet onbegrijpelijk is, aldus belanghebbende.

In de conclusie van repliek heeft de Staatssecretaris onder verwijzing naar HR BNB 2005/31012gesteld dat een procespartij procesbelang heeft indien een standpunt kan leiden tot gegrondverklaring van het middel.

Mondeling pleidooi

Tijdens het mondelinge pleidooi hebben beide partijen hun standpunt nogmaals verwoord.