Parket bij de Hoge Raad, 14-11-2025, ECLI:NL:PHR:2025:1253, 25/01249

Parket bij de Hoge Raad, 14-11-2025, ECLI:NL:PHR:2025:1253, 25/01249

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 14 november 2025

- Datum publicatie

- 28 november 2025

- ECLI

- ECLI:NL:PHR:2025:1253

- Zaaknummer

- 25/01249

Inhoudsindicatie

Overdracht fictieve onroerende zaak (OZR-aandelen) tussen twee contractuele vastgoedfondsen (dus zonder rechtspersoonlijkheid) met dezelfde beheerder, maar verschillende participanten; desondanks zelfde concern, dus concernvrijstelling (art. 15(1)(h) Wet BvR)? Uitleg van ‘nagenoeg het gehele belang’ in art. 5b UBBvR. Juridische en economische gerechtigdheid bij één soort aandelen. Is het goederenrecht of het verbintenissenrecht beslissend voor het voor een concern vereiste economische ‘belang’?

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 25/01249

Datum 14 november 2025

Belastingkamer B

Onderwerp/tijdvak Overdrachtsbelasting 2021

Nr. Gerechtshof 24/69

Nr. Rechtbank 23/1123

CONCLUSIE

P.J. Wattel

In de zaak van

staatssecretaris van Financiën

tegen

[X] B.V.

1 Overzicht

De [A] groep is een financiële dienstverlener die onder meer units in vastgoed-fondsen aanbiedt aan beleggers. Twee van die fondsen zijn [B] en [C] , beide beheerd door [E] AG ( [F] AG), gevestigd in Zwitserland. [C] en [B] hebben geen rechtspersoonlijkheid; zij zijn contractuele fondsen. De fondsdocumentatie bestaat uit een sales prospectus en een fund contract.

Beleggers participeren in een fonds door units te kopen waarvan de netto waarde gelijk is aan de waarde van de activa van het fonds minus eventuele schulden en bij liquidatie verschuldigde belastingen. De units zijn geen certificaten, maar boekhoudkundige posten, maar zij zijn wel verhandelbaar. Deelnemers verkrijgen bij aankoop van units een vordering op [F] AG ter waarde van hun unit-evenredige deel van de activa en van het inkomen van het fonds; zij zijn niet aansprakelijk voor schulden van het fonds.

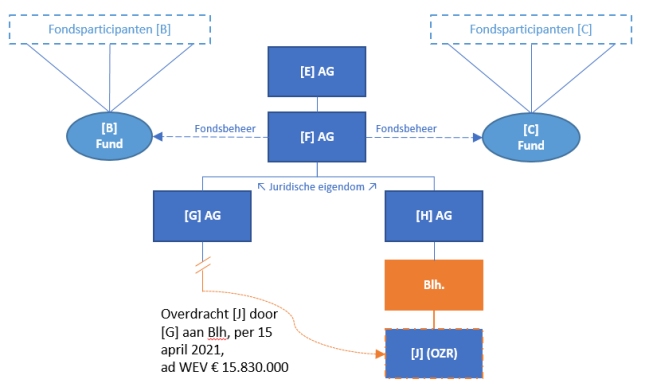

[F] AG is juridisch eigenaar van alle aandelen [G] AG ( [G] ) en [H] AG ( [H] ); of zij ook economisch ‘eigenaar’ is, is in geschil. [G] en [H] zijn Zwitserse kapitaalvennootschappen. Zij hebben maar één soort aandelen. Zij houden (indirect) onroerend goed, onder meer via de belanghebbende, die wordt gehouden door [H] . Voor [B] -beleggers komt het rendement uit door [G] gehouden vastgoed; voor [C] -beleggers uit door [H] gehouden vastgoed. De [C] -beleggers zijn niet dezelfden als de [B] -beleggers. Geen van de unithouders houdt 90% of meer van de units. In 2021 is het [B] fonds geliquideerd. In het kader daarvan heeft [G] op 15 april 2021 alle aandelen [J] BV aan de belanghebbende overgedragen voor hun waarde in het economische verkeer (€ 15.830.000). [J] BV is een Nederlandse onroerende-zaakrechtspersoon (OZR), zodat verkrijging van haar aandelen in beginsel belast is alsof het om verkrijging van haar onroerend goed gaat (art. 4 Wet BvR). Schematisch ziet de corporate tree er per overdrachtsdatum als volgt uit:

De belanghebbende meent dat de concernvrijstelling (art. 15(1)(h) Wet BvR) van toepassing is op haar verkrijging omdat de vervreemder ( [G] ) en de verkrijgster (de belanghebbende) tot hetzelfde concern behoren (van fondsbeheerder [F] AG) zoals bedoeld in art. 5b Uitvoeringsbesluit belastingen van rechtsverkeer (UBBvR). De Inspecteur daarentegen meent dat het zijns inziens voor een concern vereiste economische belang bij [G] en de belanghebbende niet bij [F] AG berust, maar bij de unithouders [B] resp. [C] . Die unithouders behoren niet tot één concern.

De Rechtbank constateerde dat de wet een concern omschrijft als een vennootschap waarin niet een andere vennootschap het (nagenoeg) gehele belang heeft, samen met alle vennootschappen waarin zij het gehele of nagenoeg gehele belang heeft, en dat het bij dat ‘belang’ om aandelenbezit gaat. De belanghebbende had volgens de Rechtbank het bestaan van een concern bewezen, nu [F] AG (indirect) zowel [G] als de belanghebbende hield. Dat werd volgens haar niet anders door de verbintenisrechtelijke verplichtingen om de inkomsten van [G] en de belanghebbende af te staan aan de unithouders. De Rechtbank heeft het beroep gegrond verklaard en de concernvrijstelling toegepast.

Het Gerechtshof heeft het hogere beroep van de Inspecteur ongegrond verklaard. Ook hij achtte de concernvrijstelling van toepassing. Uit de wetsgeschiedenis van art. 4(3) Wet BvR, art. 15(1)(h) Wet BvR en art. 5b UBBvR volgt dat de wijzigingen van die bepalingen constructies met soortaandelen moesten bestrijden. Het relevante ‘belang’ voor de vrijstelling is het ‘aandelenbelang’ en als er maar één soort aandelen is, vertegenwoordigen die zowel het juridische als het economische belang, aldus het Hof. Nu alle betrokken vennootschappen slechts één soort aandelen hebben en [F] AG juridisch (indirect) alle aandelen in [G] , [H] en de belanghebbende houdt, behoren zij volgens het Hof tot hetzelfde concern. Ook het Hof ziet in de fondsdocumentatie geen grond om daar anders over te denken: dat de waardeontwikkelingen van het indirect door [F] AG gehouden vastgoed op grond van een contract economisch als fondsrendement de unithouders aangaan, neemt niet weg dat het ‘belang’ bij de door [F] AG gehouden aandelen bij haar berust. De opvatting van de Inspecteur berust volgens het Hof op onjuiste uitleg van de term ‘belang’ in art. 5b(2) UBBvR.

De Staatssecretaris stelt één middel voor: ’s Hofs oordeel dat [G] en de belanghebbende tot hetzelfde concern in de zin van art. 5b(2) UBBvR behoren, schendt die bepaling of is onvoldoende gemotiveerd. Het Hof heeft ten onrechte slechts beoordeeld of de fondsdocumentatie meebrengt dat [F] AG het ‘daadwerkelijke’ belang bij de aandelen [H] en [G] mist; hij heeft niet het standpunt van de Inspecteur onderzocht dat [F] AG niet het economische belang bij die aandelen had. Als u meent dat het Hof wél de juiste beoordeling heeft uitgevoerd, dan acht de Staatssecretaris diens oordeel onbegrijpelijk. De opvatting dat als er maar één soort aandelen is, die aandelen altijd het gehele juridische en economische belang bij de vennootschap vertegenwoordigen, acht de Staatssecretaris onjuist: een vennootschap die enkel ‘de civieljuridische titels’ heeft zonder ook het daadwerkelijke economische belang bij de aandelen te hebben, kan volgens hem geen concernvennootschap zijn omdat daarvoor het economisch belang wezenlijk is.

De Staatssecretaris acht vrijstelling in casu ook in strijd met doel en strekking ervan omdat het niet om herpositionering van onroerend goed binnen een concern gaat, maar om (indirecte) overdracht van vastgoed van het ene vastgoedfonds naar het andere. Het Hof heeft ook niet uitgelegd hoe zijn uitspraak zich verhoudt tot HR BNB 2011/2, inhoudende dat het voor een concern vereiste ‘aandelenbezit’ bij de certificaathouder berust als die het economische belang bij de aandelen houdt, waaruit volgt dat ’s Hofs opvatting onjuist is.

’s Hofs opvatting leidt volgens de Staatssecretaris ook tot ongerijmde gevolgen, onder meer omdat derden onbelast OZRs aan elkaar kunnen overdragen: als A BV onbelast een OZR aan B BV wil overdragen, richten zij samen dochter AB BV op met één soort aandelen, waarvan A BV de juridische en B BV de economische eigendom heeft, waarna A BV de OZR inbrengt in AB BV. B BV verkrijgt dan het economische belang bij de OZR onbelast onder de concernvrijstelling omdat de overdrager (A BV) en de verkrijger (AB BV) in ’s Hofs opvatting tot hetzelfde concern behoren. A BV houdt immers juridisch alle aandelen AB BV.

Bij verweer betoogt de belanghebbende dat het Hof heeft geoordeeld dat de juridische én economische belangen bij [F] AG berusten, waaruit volgt dat het economische belang niet (ook) bij de participanten ligt. Het Hof heeft terecht geoordeeld dat als er maar één soort aandelen is, die aandelen het hele ‘daadwerkelijke’ belang in de vennootschap vertegenwoordigen. HR BNB 2011/2 is volgens de belanghebbende in casu niet relevant omdat het in die zaak ging om certificaten van aandelen en niet om units zoals in casu.

De vraag is wat de term ‘belang’ in art. 5b(2) UBBvR betekent. Die term is in 2008 ingevoerd ‘in het verlengde’ van de aanpassing van art. 4(3) Wet BvR (aanmerkelijk ‘belang’ in een OZR), om constructies met soortaandelen tegen te gaan. Vóór die aanpassingen sloten beide bepalingen aan bij ‘het bezit van aandelen’, maar dat criterium bood ruimte om de zeggenschap over een OZR te verkrijgen zonder aanmerkelijk belang, door het zó in te richten dat de verkregen OZR-aandelen wel het ‘daadwerkelijke’ belang bij het vastgoed vertegenwoordigden, maar niet een aanmerkelijk deel van het geplaatste kapitaal in de OZR. De wetsgeschiedenis vermeldt in dat kader dat als er maar één aandelenklasse is, die aandelen zowel het juridische als het economische belang bij de OZR vertegenwoordigen. Gezien de context (scheiding van de juridische en economische belangen bij vastgoed van een BV door soortaandelen), gaat die opmerking mijns inziens over goederenrecht; niet over economische ‘eigendom’, i.e. de situatie waarin het economische belang bij de aandelen verbintenisrechtelijk aan een ander dan de aandeelhouder toekomt. De wetsgeschiedenis vermeldt immers ook dat het bij het voor een concern ex art. 5b UBBvR vereiste ‘nagenoeg gehele belang’ gaat om het economische belang van de potentiële concernmoeder bij de aandelen in dier dochters. Dat laatste volgt ook uit HR BNB 2011/2 (gewezen onder het regime vóór aanpassing), inhoudende dat de certificaathouder van aandelen het onder het oude regime vereiste ‘bezit’ van die aandelen heeft als het economische belang hem aangaat, hoezeer ook de zeggenschapsrechten bij de (juridische) aandeelhouder berusten.

In HR BNB 2021/128 oordeelde u dat een fondsbeheerder die voor rekening en risico van participanten in een Sondervermögen (geen rechtspersoonlijkheid) de juridische eigendom van OZR-aandelen verkreeg, overdrachtsbelasting verschuldigd was omdat hij daarmee een aanmerkelijk ‘belang’ in de zin van art. 4(3)(b) Wet BvR verkreeg. Sommige auteurs hebben daaruit afgeleid dat de houder van enkel de juridische titel van de aandelen dan ook een ‘concern’ kan vormen met de gehouden vennootschap, want als er maar één soort aandelen is, vertegenwoordigen die zowel het juridische als het economische belang bij de vennootschap, ook als de economische eigendom bij anderen berust. Mijns inziens zegt dat arrest dat echter niet. HR BNB 2021/128 betrof een belastbare juridische verkrijging in de zin van art. 2, lid 1, Wet BvR van aandelen die inderdaad goederenrechtelijk zowel het juridische als het economische belang bij de OZR vertegenwoordigden omdat er maar één aandelenklasse was en die een ‘belang’ in de zin van art. 4(3) Wet BvR vormden. De strekking van dat arrest lijkt mij slechts dat het belastbare feit van art. 2 lid 1 Wet BvR zich ook voordoet als een al dan niet fictieve onroerende zaak enkel juridisch wordt verkregen. Voor de concernvrijstelling daarentegen is economisch een ‘nagenoeg geheel belang’ vereist. [F] AG moet mijns inziens daarom niet slechts het juridische maar ook het feitelijke economische belang in [G] en de belanghebbende houden om met hen een concern te kunnen vormen, hoezeer ook hun aandelen goederenrechtelijk ook economisch hun activa en passiva vertegenwoordigen. Voor een ‘concern’ is het economische belang beslissend en doet juist niet ter zake bij wie de kale juridische gerechtigdheid verblijft.

Uit de wetsgeschiedenis en de jurisprudentie volgt dat een zaak die naar burgerlijk recht aan de ene (rechts)persoon toebehoort, economisch ‘eigendom’ (goederenrechtelijk een onjuiste term) kan zijn van een ander. Specifiek voor de concernvrijstelling volgt uit HR BNB 2011/2 dat een ander dan de goederenrechtelijke aandeelhouder het voor een concern vereiste ‘belang’ kan hebben als hij het economische belang bij de aandelen heeft. De vraag is hoe vol dat economische belang moet zijn voor een concern. Uw rechtspraak suggereert dat het ‘volledige’ economische belang vereist is, gezien uw gebruik van termen als het ‘ten volle’ dragen van de risico’s van waardeverandering en tenietgaan (HR BNB 1958/84 en HR BNB 2016/158). (Het systeem van) de Wet BvR suggereert een lagere drempel: voor een belastbare economische-eigendomsverkrijging is immers slechts vereist dat het verkregen belang ‘ten minste enig risico van waardeverandering omvat’ (art. 2(2) Wet BvR).

Of [F] AG concernmoeder kan zijn, hangt dus af van de vereiste ‘volheid’ van het voor een concern vereiste economische ‘belang’. Als zij op basis van haar civieljuridische titel tenminste enig risico van waardeverandering van de aandelen in [G] en in [H] loopt, heeft zij volgens art. 2(2) Wet BvR - naast haar juridische eigendom - ook een vorm van economische eigendom. Het is de vraag of die ‘eigendom’ voldoende economisch ‘belang’ is voor een concern. De vastgestelde feiten laten mijns inziens geen andere conclusie toe dan dat ook de unithouders tenminste enig risico van waardeverandering van de aandelen [G] en [H] lopen. Dier waarde gaat immers hen aan en zij genieten de opbrengsten, zodat (ook) zij een economische eigendom van die aandelen houden.

Mede daarom, en gezien de wetsgeschiedenis, de rechtspraak en de literatuur, meen ik dat voor een concern vereist is dat [F] AG ‘ten volle’ het risico van waardeverandering en tenietgaan van de aandelen [G] en [H] c.s. draagt en dat zij de opbrengsten ervan geniet. De vastgestelde feiten laten mijns inziens geen andere conclusie toe dan dat dat niet het geval is. Hoezeer ook ‘slechts’ verbintenisrechtelijk, de fondsdocumentatie legt die risico’s en opbrengst bij de unithouders. De term ‘belang’ is in art. 5b(2) en (8) UBBvR ingevoerd om de concernvrijstelling alleen te doen gelden als ‘in economisch opzicht’ een concern bestaat. Als een significant risico van waardeverandering bij anderen dan [F] AG berust en de opbrengsten naar anderen dan [F] AG gaan, is [F] AG mijns inziens naar de bedoeling van de besluitgever economisch onvoldoende vervlochten met [G] en de belanghebbende om met hen een concern te vormen in de zin van art. 5b UBBvR.

Het Hof heeft geoordeeld dat [F] AG wel degelijk het economische belang bij de aandelen in [G] en in de belanghebbende hield omdat die vennootschappen maar één aandelenklasse kennen, waarvan de juridische titel bij [F] AG berustte en die - aldus de wetsgeschiedenis – alsdan het gehele juridische en economische belang bij de vennootschappen vertegenwoordigen. De verbintenisrechtelijke verplichtingen jegens de unithouders ex de fondsdocumentatie maken dat volgens het Hof niet anders.

Die maatstaf lijkt mij dus rechtskundig onjuist: dat in geval van één klasse aandelen die aandelen goederenrechtelijk het volledige juridische en economische belang bij de vennootschap vertegenwoordigen, lijkt mij niet relevant voor de vraag of [F] AG economisch het ‘gehele of nagenoeg gehele belang’ in [G] en [H] hield in de zin van art. 5b(2) en (8) Wet BvR. Goederenrechtelijk bestaat economische ‘eigendom’ niet. Het zijn juist de verbintenisrechtelijke verplichtingen die het economische belang doen overgaan zonder de goederenrechtelijke titel. Economische ‘eigendoms’overdracht werd - tot de invoering van art. 2(2) Wet BvR - juist verbintenisrechtelijk geconstrueerd om de tot dan toe slechts goederenrechtelijke aanknopingspunten van de overdrachtsbelasting te ontwijken. De juiste maatstaf lijkt mij de vraag of [F] AG economisch (dus feitelijk) ‘nagenoeg het gehele belang’ in [G] en [H] hield. Ik meen dat u zonder verwijzing naar de feitenrechter kunt vaststellen dat dat niet het geval was.

’s Hofs oordeel kan op drie manieren worden opgevat. Het Hof:

A. acht kale juridische gerechtigdheid tot de aandelen voldoende voor een ‘concern’;

B. erkent dat het nagenoeg gehele economische belang bij de aandelen vereist is, maar acht daarvoor alleen het goederenrecht bepalend, dus niet wat er verbintenisrechtelijk uit de fondsdocumentatie voortvloeit;

C. erkent dat het nagenoeg gehele economische belang bij de aandelen vereist is én dat verbintenisrechtelijke verplichtingen ertoe kunnen leiden dat [F] AG dat belang mist, maar meent dat de fondsdocumentatie dat niet inhoudt.

Opvatting A lijkt mij onjuist, gegeven dat ‘in economisch opzicht’ nagenoeg het gehele belang bij de aandelen bij de potentiële concernmoeder moet liggen. Opvatting C lijkt mij correct, maar de gevolgtrekking niet begrijpelijk, nu de fondsdocumentatie mijns inziens geen andere conclusie toelaat dan dat [F] AG niet, laat staan ‘ten volle’ het risico van waardeverandering en tenietgaan van de aandelen [G] en [H] draagt en evenmin de opbrengst ervan geniet. Het meest aannemelijk lijkt mij dat het Hof opvatting B koestert, nu hij zich kennelijk concentreert op de goederenrechtelijke situatie. Hij gaat weliswaar nog in op de contractuele afspraken, maar meent dat dier uitleg door de Inspecteur berust op onjuiste uitleg van de term ‘belang’; niet op onjuiste waardering van de feiten. Ook gaat het Hof onverklaard voorbij aan het aangevoerde arrest HR BNB 2011/2, waaruit volgt dat verbintenisrechtelijke afspraken zoals certificering of fondsdocumentatie wel degelijk het economisch ‘nagenoeg gehele belang’ kunnen verplaatsen naar een ander.

Ik meen daarom dat ’s Hofs oordeel rechtskundig onjuist is. Mijns inziens kunt u de zaak zelf afdoen, nu feitelijk al vaststaat dat [F] AG niet nagenoeg het gehele economische belang bij de aandelen [G] en [H] hield.

Ik geef u in overweging het beroep in cassatie van de Staatssecretaris gegrond te verklaren en de zaak zelf af te doen.

2 De feiten en het geding in feitelijke instanties

[A] is een financiële dienstverlener die onder meer units in vastgoedfondsen aanbiedt. Twee van die fondsen zijn [B] en [C] , beide beheerd door de Zwitserse kapitaalvennootschap [F] AG ( [F] AG). [C] en [B] hebben geen rechtspersoonlijkheid; zij zijn contractuele fondsen. Hun fondsdocumentatie bestaat uit een sales prospectus en een fund contract. De sales prospectus van [C] luidt nagenoeg gelijk aan die van [B] . De contractpartijen zijn enerzijds de beleggers en anderzijds [F] AG als ‘fund management company’ en [L] Ltd. als ‘custodian bank’.

Beleggers participeren door units in een fonds te kopen, waarvan de netto waarde gelijkstaat met de waarde van de activa van het fonds minus eventuele schulden en belastingen die bij liquidatie verschuldigd zouden zijn. De sales prospectus van [C] vermeldt dat de units geen certificaten zijn, maar boekhoudkundige posten, die echter wel verhandeld kunnen worden.1 Die sales prospectus vermeldt onder meer:

“5.2 Terms for the Issue and Redemption of Fund Units; Trading in Units

The issue of units is possible at any time. It may only take place in the form oftranches,

whereby the existing number may not be more than doubled.

(...).

The net asset value of a unit represents the market value of the [...] Fund's assets, less any liabilities of the Fund and the likely taxes and duties incurred on a possible liquidation of the Fund’s assets, divided by the number of units in circulation. It is rounded to two decimal places.

(...).

Units do not take the form of actual certificates but exist purely as book entries. The investors are not entitled to demand delivery of a unit certificate in registered or bearer form. The fund management company may suspend the issue of units at any time, and may reject applications for the subscription or switching of units. The fund management company ensures that over-the-counter trading [handel niet via een beurs; PJW] in the [...] Fund units takes place regularly through [K] AG, [Q] . [K] AG, [Q] , has been appointed as market-maker, and prices are displayed on a daily basis.

(...).

The fund management company publishes the market value of the [...] Fund's assets and the resulting net asset value of its units in the media of publication of the Fund, communicating this at the same time to the bank entrusted with regular over-the-counter trading.”

Het fund contract van [C] herhaalt de bepaling over de netto waarde van de units:2

Ҥ 16 Calculation of Net Asset Value and Involvement of Appraisers

(...).

10. The net asset value of a unit represents the market value of the [...] Fund’s assets, less any liabilities of the Fund and the likely taxes and duties incurred on a possible liquidation of the Fund's assets, divided by the number of units in circulation. It is rounded to two decimal places.”

Dat fund contract vermeldt verder dat unithouders bij aankoop een vordering op [F] AG verkrijgen voor hun deel van de activa en het inkomen van het fonds en niet aansprakelijk zijn voor schulden van het fonds:3

Ҥ 5 The Investors (Restricted Investor Eligibility)

(...).

2. On concluding the contract and making a payment in cash, the investor acquires a claim against the fund management company to a share of the [...] Fund's assets and income. The investor’s claim is evidenced in the form of fund units.

3. The investors are only obliged to remit payment for the units of the [...] Fund which they subscribe. They shall not be held personally liable for the liabilities of the [...] Fund.”

[F] AG houdt (minstens juridisch) alle aandelen in [G] AG ( [G] ) en [H] AG ( [H] ); of [F] AG ook de (volle) economische eigendom van die aandelen houdt is in geschil. De genoemde AGs zijn Zwitserse kapitaalvennootschappen. Zij hebben maar één soort aandelen. Zij houden (indirect) onroerend goed, onder meer via de belanghebbende, die wordt gehouden door [H] .

Voor de [B] -beleggers komt het rendement uit het door [G] gehouden onroerend goed; voor de [C] -beleggers komt het uit door [H] gehouden onroerend goed. De beleggers in [C] zijn niet dezelfden als die in [B] . In [C] beleggen met name pensioenfondsen. Geen van de unithouders houdt 90% of meer van de units.

Het fund contract staat [F] AG toe om fondsen te fuseren door een overdracht van alle activa en passiva en uitgifte van units in het verkrijgende fonds aan participanten van het overdragende fonds, waarbij het overdragende fonds wordt beëindigd zonder liquidatie:4

Ҥ 24 Mergers

1. Subject to the consent of the custodian bank, the management company may merge real estate funds by transferring at the time of such merger the assets and liabilities of the fund(s) being acquired to the acquiring fund. The investors of the real estate fund being acquired shall receive the corresponding number of units in the acquiring real estate fund. Any fractions may be paid out in cash. The real estate fund being acquired is terminated without liquidation when the merger takes place, and the fund contract of the acquiring real estate fund shall also apply for the fund being acquired.”

Hoewel het fund contract deze fusie van fondsen bestempeld als ‘termination without liquidation’, heeft het Hof feitelijk vastgesteld dat de belanghebbende “in het kader van de liquidatie van [B] ” op 15 april 2021 alle aandelen in [J] BV ( [J] BV) van [G] heeft verkregen voor de waarde in het economische verkeer (€ 15.830.000). [J] BV is een onroerende-zaakrechtspersoon (OZR) in de zin van art. 4 Wet BvR.

Schematisch ziet de corporate tree er ten tijde van de verkrijging als volgt uit:

Ter zake van haar verkrijging van [J] BV heeft de belanghebbende € 1.266.400 aan overdrachtsbelasting op aangifte voldaan, waartegen zij vervolgens bezwaar heeft gemaakt. [J] BV is weliswaar een OZR, maar de belanghebbende meent dat de concernvrijstelling in art. 15(1)(h) Wet BvR van toepassing is omdat de vervreemder ( [G] ) en de verkrijger (de belanghebbende) tot hetzelfde concern (van [F] AG) behoren in de zin van art. 5b UBBvR.

De Inspecteur meent echter dat de economische belangen bij de vervreemder en de verkrijger niet bij [F] AG berusten, maar bij de participanten in [B] resp. in [C] , zodat [F] AG geen concern in de zin van art. 5b UBBvR vormt met haar OZR-dochters.

De Rechtbank Den Haag 5

De Rechtbank constateert dat de concernvrijstelling geldt voor een interne reorganisatie in het kader waarvan “een tot het concern behorende vennootschap onroerende zaken overdraagt aan een andere vennootschap van dat concern” en dat art. 5b UBBvR een ‘concern’ definieert als “een vennootschap waarin niet een andere vennootschap het gehele of nagenoeg gehele belang heeft, samen met alle andere vennootschappen waarin zij het gehele of nagenoeg gehele belang heeft.” Art. 5b(8) UBBvR bepaalt bovendien dat dit ‘nagenoeg gehele belang’ door aandelenbezit moet worden vertegenwoordigd.

De Rechtbank heeft de bewijslast ter zake van de voldoening aan die criteria bij de belanghebbende gelegd, die daaraan volgens haar heeft voldaan omdat [F] AG (indirect) zowel [G] als de belanghebbende houdt. Dat wordt volgens de Rechtbank niet anders door de uit de fondsdocumentatie voortvloeiende verbintenisrechtelijke verplichtingen om de inkomsten uit het vastgoed aan de participanten af te staan.

De Rechtbank heeft belanghebbendes beroep gegrond verklaard, de uitspraak op bezwaar vernietigd en bepaald dat de belanghebbende recht heeft op teruggaaf van de voldane overdrachtsbelasting.

Gassler (noot in NLF 2024/0557) betreurde het dat de Rechtbank de fondsdocumentatie niet heeft geciteerd in haar uitspraak, omdat dergelijke documentatie zijns inziens wel degelijk kan leiden tot een overgang van het economische belang bij het vastgoed:

“Relevantie voor de praktijk

Een nadere uitleg van het begrip ‘belang’ in artikel 5b Uitv.besl. BRV is zeer welkom voor de vastgoedpraktijk, aangezien daarmee meer duidelijkheid ontstaat over de reikwijdte van de concernvrijstelling voor de overdrachtsbelasting. Helaas zijn van de onderhavige procedure niet alle details van de gemaakte afspraken met beleggers en van de structuur van de vastgoedfondsen gepubliceerd, waardoor wij de juistheid van het oordeel van Rechtbank Den Haag – dat het economische belang in de vastgoedfondsen bij de vastgoedbeheerder is gebleven, ondanks de gemaakte afspraken met de beleggers – niet feitelijk kunnen toetsen. In tegenstelling tot het oordeel van de Rechtbank in de onderhavige procedure, heeft juist het afstand doen van de winstgerechtigdheid en eventuele liquidatie-uitkeringen veelal tot gevolg dat nagenoeg het gehele ‘economische’ belang bij een derde komt te liggen. Zo kan een Stichting Administratiekantoor in mijn optiek in beginsel geen onderdeel zijn van een concern in de zin van artikel 5b, lid 2, Uitv.besl. BRV, aangezien het ‘economische’ belang in de gehouden aandelen door certificering bij een derde partij – en dus niet bij de stichting – komt te liggen. Blijkbaar is de Rechtbank op basis van niet-gepubliceerde gegevens tot het oordeel gekomen dat de vastgoedbeheerder het economische belang in de vastgoedfondsen heeft behouden, ondanks het gedeeltelijk afstand doen van de winstgerechtigdheid en het liquidatiesaldo van die fondsen. Vanwege het gebrek aan relevante gepubliceerde informatie concludeer ik dan ook dat de onderhavige procedure helaas niet de voor de praktijk gewenste nieuwe inzichten verschaft over de reikwijdte van het concernbegrip.”

Volgens Simonis (noot in NTFR 2024/523) sluit de uitspraak goed aan op HR BNB 2021/128 (zie 5.7 hieronder), maar hij vroeg zich wel af hoe de uitspraak zich verhoudt tot HR BNB 2011/2 (zie 5.2 hieronder):

“Deze uitspraak sluit goed aan op HR 9 april 2021, ECLI:NL:HR:2021:504 (NTFR 2021/1245), waarin de Hoge Raad oordeelde dat bij verkrijging van aandelen in een OZR door een fondsbewaarder een aanmerkelijk belang wordt verkregen als bedoeld in art. 4 lid 3 WBRV. In juridische zin is de fondsbewaarder namelijk gerechtigd tot alle inkomsten en gerealiseerde winsten uit een aandelenbelang in een OZR waarvan hij de aandelen bezit. De aanspraak die de fondsparticipanten hebben op dit bezit van de fondsbewaarder is verbintenisrechtelijk van aard en niet zakenrechtelijk. In zoverre lijkt het begrip ‘belang’ in art. 4 lid 3 WBRV dus gelijk aan dat van art. 5b lid 2 Uitv besl RV. De vergelijking tussen die bepalingen gaat op omdat beide met ingang van 2008 zijn aangepast om opzetjes te voorkomen met soortaandelen die geen economisch belang bij de onderliggende onroerende zaken vertegenwoordigen.

(...).

De vraag is wel hoe deze rechtbankuitspraak zich verhoudt tot het (...) HR-arrest van 17 september 2010. Volgens de Hoge Raad is (ook voor het huidige) concernbegrip van art. 5b lid 2 WBRV een economisch belang van ten minste 90% voldoende. Niet vereist is dat mede sprake is van zeggenschap. Het ging in die zaak (...) om een certificering van aandelen via een stichting administratiekantoor. Genoemd arrest zou ook relevant moeten zijn voor de economische gerechtigdheid van een fondsparticipant. Aandelencertificaten zijn namelijk ook verbintenis-rechtelijk van aard (HR 18 december 1974, nr. 17.446), en in zoverre is de positie van een participant in een vastgoedfonds zonder rechtspersoonlijkheid dat een belang heeft in een OZR dus vergelijkbaar met die van een certificaathouder. Wel is het overigens zo dat bij certificaten sprake zal zijn van vereenzelviging met de onderliggende aandelen, hetgeen bij fondsparticipaties niet het geval is.”

Het Gerechtshof Den Haag 6

De Inspecteur heeft hoger beroep ingesteld. Het Hof heeft de juridische structuur en delen van de sales prospectus en het fund contract van [C] wel in zijn uitspraak opgenomen. Hij leidt uit de wetsgeschiedenis van art. 4(3) Wet BvR, art. 15(1)(h) Wet BvR en art. 5b UBBvR af dat de wijzigingen van die bepalingen ertoe strekten om constructies met soortaandelen te bestrijden. Het te beoordelen ‘belang’ voor de concernvrijstelling is het ‘aandelenbelang’ en bij één soort aandelen omvat dat belang volgens het Hof zowel het juridische als het economische belang. Nu alle betrokken vennootschappen slechts één aandelensoort kennen en niet in geschil is dat [F] AG juridisch (indirect) alle aandelen houdt in [G] , [H] en de belanghebbende, behoren zij tot hetzelfde ‘concern’ in de zin van art. 5b(2) UBBvR, aldus het Hof.

Ook het Hof ziet in de fondsdocumentatie geen grond voor een andere conclusie. Dat de waardeontwikkelingen en inkomsten van het indirect door [F] AG gehouden vastgoed op basis van een contractuele relatie in de vorm van fondsrendement in economische zin de fondsparticipanten aangaan, neemt volgens het Hof niet weg dat het vereiste ‘belang’ bij de aandelen [G] en [H] bij [F] AG berust. Ook het Hof achtte de concernvrijstelling dus van toepassing. Hij heeft daarom het hogere beroep ongegrond verklaard.

Simonis (noot in NTFR 2025/881) achtte de Hofuitspraak logisch en in lijn met HR BNB 2021/128 (zie 5.7 hieronder).

Ook Klaus (noot in NLF 2025/1468) kon de Hofuitspraak goed volgen en verwacht geen andere uitkomst in cassatie. Ook hij besteedde aandacht aan de verhouding tussen de Hofuitspraak en HR BNB 2021/128 (zie 5.7 hieronder). Als de term ‘belang’ in art. 5b(2) UBBvR hieronder). Als de term ‘belang’ in art. 5b(2) hetzelfde betekent als in art. 4(3) Wet BvR, dan meent hij dat [F] AG het voor concernvorming vereiste belang al houdt met slechts de juridische gerechtigdheid tot de aandelen, dus ongeacht de implicaties van de fondsdocumentatie:

“De Inspecteur bepleit dat de Sondervermögenzaak niet van toepassing is op de onderhavige kwestie. In de Sondervermögenzaak kwamen zowel Rechtbank als Hof tot de conclusie dat er geen belang in de zin van artikel 4 Wet BRV werd verkregen. De Hoge Raad beslist dat artikel 4 Wet BRV niet een uitbreiding van het belastbare feit behelst, maar invulling geeft aan de begrenzing van de omvang van het verkregen belang. Dientengevolge wordt er bij de (kwalificerende) verkrijging van alleen het juridische eigendom van alle aandelen in een ozr overdrachtsbelasting geheven.

Ervan uitgaande dat het begrip ‘belang’ voor een ozr hetzelfde is als voor de interne reorganisatievrijstelling, kan de gedachtegang van het arrest worden doorgetrokken. Immers, er is dan sprake van een belang bij het houden van alleen de juridische eigendom van aandelen in een ozr. Dit belang is dan voldoende voor een belastbare verkrijging van aandelen in een ozr en daarom zou het voldoende moeten zijn voor het bestaan van een concern. Hier had het Hof naar mijn mening meer aandacht aan kunnen besteden om tot een breder gedragen oordeel te komen.

(...).

Het Hof besteedt weinig tot geen aandacht aan bovenstaande genoemde jurisprudentie. Dat is jammer, omdat het Sondervermögen-arrest uit 2021 de beslissing had kunnen ondersteunen.”

Maar Klaus meent ook dat de Inspecteur wel een punt heeft wat betreft het economische belang, dat bij de unithouders ligt:

“Enkele overpeinzingen

De beslissing van het Hof is goed te volgen bij bestudering van de jurisprudentie en de wetsgeschiedenis. In het licht van de wetsgeschiedenis en de Sondervermögenzaak uit 2021 zou een andere uitkomst in cassatie niet in de lijn der verwachting liggen. De Hoge Raad hangt een sterk civielrechtelijke benadering aan door de (kwalificerende) verkrijging van alleen het juridisch eigendom van aandelen in een ozr te belasten. Ook daarmee wordt een belang verkregen, zoals is bedoeld bij de introductie van het belangbegrip in de wet per 2008. Bij een andersluidende beslissing zou de Hoge Raad de Sondervermögencasus wellicht alleen toepassen op artikel 4 Wet BRV. Dat lijkt te stringent en onwenselijk, omdat de wetgever expliciet heeft gestreefd naar afstemming van het belangbegrip in artikel 4 Wet BRV en artikel 5b Uitv.besl. BRV.

De Inspecteur heeft echter wel een punt dat het economische belang niet binnen concern wordt gehouden, maar bij de participanten. Die zullen de (winst)uitkeringen ontvangen, terwijl de fondsbeheerder juridisch eigenaar is van de aandelen. Zodoende komt de vraag op waarom het Hof een relatief groot gedeelte van de fondsvoorwaarden in de uitspraak heeft opgenomen? De redenering van het Hof doet namelijk vermoeden dat elk transparant fonds (tenminste een fonds dat geen aandelen uitgeeft) gebruik kan maken van de interne reorganisatievrijstelling. Het antwoord zit in het feit dat een participant een vordering verkrijgt op de fondsbeheerder (zie paragraaf 5.2 van de fondsvoorwaarden) inclusief andere contractuele beperkingen met betrekking tot de verhandelbaarheid van de participaties en het gebrek aan zeggenschap. In fondsenland is het vrij gebruikelijk dat in de voorwaarden is opgenomen dat een participatie een vorderingsrecht betreft. Daar zit bij dergelijke fondsen veelal de crux van het verhaal als het om deze uitspraak gaat.

Participanten hebben per definitie geen aandeel in een ozr waardoor zij geen belang houden in het kader van artikel 4 Wet BRV of voor de interne reorganisatievrijstelling. Zij hebben een vorderingsrecht, zoals dat veelal blijkt uit de fondsvoorwaarden. Blijven de participanten dan buiten de heffing van overdrachtsbelasting? Nee, want normaliter kwalificeert de verkrijging van een participatie in een vastgoedfonds als (belastbare) econoom op grond van artikel 2, lid 2 en 5, Wet BRV.

Overigens is het de vraag of de inhoud van de contractuele afspraken inzake de participaties überhaupt een participant kan promoveren tot belanghouder. Op basis van de bewoordingen van het Hof meen ik van niet en dat biedt herstructureringsmogelijkheden voor vastgoedfondsen waaronder de fondsen voor gemene rekening (fgr) en de commanditaire vennootschappen (cv). Zo komt het met regelmaat voor dat de bewaarder van een fgr of de commandite van een cv een rechtspersoon is die ergens suboptimaal in het concern zit. Deze uitspraak biedt dan mogelijkheden om met gebruik van de interne reorganisatievrijstelling de aandelen van de bewaarder/commandite binnen concern vrij van overdrachtsbelasting over te dragen. (...).”

Van Straaten e.a. leiden uit de Hofuitspraak af dat de economische eigendom bij het verkregen aandelenpakket bij de fondsparticipanten lag, maar dat het Hof voor concernvorming voldoende achtte dat [F] AG de juridische eigendom hield, omdat de desbetreffende aandelen het gehele belang bij de onderliggende vennootschappen omvatten. Zij achten die opvatting onjuist:7

“In Hof Den Haag 25 februari 2025 oordeelt het hof echter dat ook sprake kan zijn van een concernrelatie als een vennootschap louter de juridische eigendom, maar niet de economische eigendom van de aandelen bezit. De casus betreft sterk vereenvoudigd weergegeven een beheervennootschap die alle aandelen bezit in vennootschap A (de overdragende vennootschap) en vennootschap B (de verkrijgende vennootschap). De aandelen in vennootschap A worden echter gehouden voor rekening en risico van de participanten in beleggingsfonds A. De aandelen in vennootschap B worden gehouden voor rekening en risico van de participanten in beleggingsfonds B. De participanten in de betreffende beleggingsfondsen zijn dus in feite economisch eigenaar van de aandelen in de respectievelijke vennootschappen. Volgens het hof moet onder ‘belang’ worden verstaan ‘aandelenbelang’, hetgeen bij één soort aandelen het gehele daadwerkelijke belang omvat, dus zowel het juridische als het economische belang. Omdat de beheervennootschap alle aandelen bezit, vertegenwoordigen die aandelen het gehele belang en is er dus sprake van een concernrelatie. Het hof baseert zich voor dit oordeel op de totstandkomingsgeschiedenis van de wijziging van art. 4, lid 3, WBR en art. 5b, lid 2, Uitv.besl. BR per 1 januari 2008, waaruit volgt dat beide wijzigingen ertoe strekten om constructies met soortaandelen te bestrijden. Wij zijn echter van mening dat uit het hiervoor al genoemde arrest van HR 17 september 2010 [zie 5.2 hieronder; PJW] volgt dat ook als sprake is van één aandelensoort waarvan de kenmerken zodanig zijn dat deze het volledige economische belang vertegenwoordigen, men wel het economische belang bij die aandelen moet hebben. Daarin verschilt het concernbegrip onzes inziens van het belastbare feit. Van een belastbaar feit kan immers ook sprake zijn ingeval van de verkrijging van louter de juridische eigendom, terwijl de economische eigendom bij een ander berust. Dat geldt ook voor aandelen waarvan de kenmerken zodanig zijn dat deze het volledige economische belang vertegenwoordigen.”

3 Het geding in cassatie

De Staatssecretaris heeft tijdig en regelmatig beroep in cassatie ingesteld. De belanghebbende heeft een verweerschrift ingediend. De Staatssecretaris heeft op 26 augustus 2025 afgezien van repliek.

De Staatssecretaris stelt één middel voor: ’s Hofs oordeel dat de belanghebbende en de vervreemder tot hetzelfde ‘concern’ behoren in de zin van art. 5b(2) UBBvR, schendt de regeling van de concernvrijstelling of is onvoldoende gemotiveerd. Het Hof heeft niet de goede vraag beantwoord omdat hij slechts heeft beoordeeld of de fondsdocumentatie meebrengt dat [F] AG het daadwerkelijke belang bij de aandelen [H] en [G] mist. Hij had echter het standpunt van de Inspecteur moeten beoordelen dat [F] AG het economisch belang bij de door haar gehouden aandelen mist. Zou u menen dat het Hof wel de juiste beoordeling heeft uitgevoerd, dan vindt de Staatssecretaris ‘s Hofs oordeel onbegrijpelijk.

’s Hofs opvatting dat als een vennootschap slechts één soort aandelen heeft, het aandelenbelang in die vennootschap altijd het gehele juridische én economische belang bij die aandelen vertegenwoordigt, is volgens de Staatssecretaris onjuist. Een vennootschap die enkel ‘de civieljuridische titels’ ter zake van de aandelen houdt zonder ook het daadwerkelijke economische belang bij de aandelen, kan volgens de Staatssecretaris geen concern in de zin van art. 5b(2) UBBvR vormen. Uit de toelichting op die bepaling volgt dat voor een concernrelatie het economisch belang beslissend is.8 De besluitgever heeft de term ‘belang’ gebruikt om te voorkomen dat concernvrijstelling mogelijk is als er slechts juridisch maar niet economisch een concern bestaat. De concernvrijstelling is bedoeld om te voorkomen dat de overdrachtsbelasting optimale positionering van onroerende zaken binnen een concern belemmert. De voorwaarden voor de vrijstelling zijn enerzijds gericht op dat doel, en anderzijds op voorkoming van misbruik of oneigenlijk gebruik. Vrijstelling van de litigieuze verkrijging is volgens de Staatssecretaris in strijd met doel en strekking van de vrijstelling omdat het niet gaat om herpositionering binnen hetzelfde concern maar om overdracht van onroerende zaken van het ene beleggingsfonds naar het andere.

De Staatssecretaris wijst er op dat het Hof ook niet heeft verklaard hoe zijn uitspraak zich verhoudt tot HR BNB 2011/2 (zie 5.2 hieronder). Voor de concernvrijstelling was toen nog het ‘bezit van aandelen’ vereist, waaronder u ook begreep het ”bezit van certificaten van aandelen, indien het economische belang bij de aandelen berust bij de houder van de certificaten”. De Staatssecretaris wijst op de noot van Van Straaten (zie 5.3 hieronder), die betoogt dat zowel voor het ‘bezit van aandelen’ als voor de thans vigerende term ‘belang’ beslissend is of economisch sprake is van een concern. Dat alleen degene die (minstens) de economische eigendom van de aandelen heeft, het voor een concern vereiste ‘belang’ kan hebben, volgt volgens de Staatssecretaris ook uit Hof Arnhem 31 mei 2007, ECLI:NL:GHARN:2007:BA7286 (zie 5.1 hieronder).

’s Hofs opvatting ook tot ongerijmde gevolgen, aldus de Staatssecretaris, in de eerste plaats omdat derden onbelast OZRs aan elkaar zouden kunnen overdragen: als A BV onbelast een OZR aan B BV wil overdragen, richten zij een gezamenlijke dochter AB BV op met één soort aandelen, waarvan A BV de juridische en B BV de economische eigendom heeft, waarna A BV de OZR inbrengt in AB BV. B BV verkrijgt daarmee het economische belang bij de OZR onbelast onder de concernvrijstelling, omdat de overdrager (A BV) en de verkrijger (AB BV) in ’s Hofs opvatting tot hetzelfde concern behoren. A BV houdt juridisch immers juridisch alle aandelen in AB BV. In de tweede plaats leidt ’s Hofs opvatting ertoe dat een vennootschap tot meer concerns kan behoren, wat in strijd is met de wettekst, met het wettelijke systeem en met de totstandkomingsgeschiedenis van de wet.

Bij verweer weerspreekt de belanghebbende dat het Hof voorbij is gegaan aan het standpunt van de Inspecteur dat de belangen in de vervreemder en de verkrijger bij de participanten berusten en niet bij [F] AG. Het Hof heeft immers geoordeeld dat de hele juridische én economische belangen bij [F] AG berusten, waaruit volgt dat de economische belangen niet (ook) bij de participanten liggen.

Volgens de belanghebbende wijkt de betekenis van de term ‘belang’ in art. 4(3) Wet BvR niet af van die van dezelfde term in art. 5b(2) UBBvR. Zij wijst erop dat (i) tot 2008 in beide bepalingen de term ‘aandelen’ stond, (ii) de term ‘belang’ in beide bepalingen tegelijk is geïntroduceerd in 2008, (iii) de bepalingen hetzelfde doel hebben, nl. tegengaan van soortaandelen-constructies en (iv) een ‘belang’ voortvloeit uit aandelenbezit. Zij meent met het Hof dat als maar één soort aandelen bestaat, de aandelen het hele daadwerkelijk belang in de desbetreffende vennootschap vertegenwoordigen.

Volgens de belanghebbende hoefde het Hof niet te verklaren hoe zijn oordeel zich verhoudt tot HR BNB 2011/2, nu dat arrest certificaten betrof en de fondsparticipaties in casu op de volgende punten verschillen van certificaten:

• Een certificaat heeft betrekking op een specifiek aandeel; fondsparticipaties houden geen verband met specifieke aandelen;

• [F] AG kan aandelen overdragen (geen vervreemdingsverbod).

• Fondsparticipaties kennen een geringere vervreemdingsbevoegdheid.

• Door [F] AG ontvangen uitkeringen op de aandelen hoeven niet onmiddellijk te worden uitgekeerd aan de fondsparticipanten en tot 30% hoeft niet te worden uitgekeerd. Verkoopopbrengsten hoeven überhaupt niet te worden uitgekeerd.9

• Fondsparticipanten kunnen niet besluiten hun participaties te doen intrekken of inleveren tegen aandelen.

• [F] AG kan fondsparticipaties intrekken tegen een vergoeding.

• Fondsparticipaties vertegenwoordigen niet ‘de complete economische eigendom’ van de aandelen.

Het risico dat een vennootschap tot twee concerns behoort, zoals de Staatssecretaris vreest, doet zich volgens de belanghebbende hier niet voor, nu het economische belang bij de door [F] AG gehouden aandelen bij [F] AG ligt en niet bij fondsparticipanten.