Parket bij de Hoge Raad, 13-01-2026, ECLI:NL:PHR:2026:67, 23/00760

Parket bij de Hoge Raad, 13-01-2026, ECLI:NL:PHR:2026:67, 23/00760

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 13 januari 2026

- Datum publicatie

- 15 januari 2026

- ECLI

- ECLI:NL:PHR:2026:67

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2026:424

- Zaaknummer

- 23/00760

Inhoudsindicatie

Conclusie AG. Art. 69 AWR. Opzettelijk niet doen van bij de belastingwet voorziene aangiften vennootschapsbelasting (feit 1) en inkomstenbelasting (feit 2) en opzettelijk niet voeren van een administratie (feit 3). Acht middelen. M1 en M4 zijn gericht tegen bwv feit 1. M1 slaagt voorzover het is gericht tegen het impliciete oordeel van het hof dat verdachte de voor bwv van feit 1 vereiste kwaliteit van aangifteplichtige heeft. M4 slaagt voor zover het is gericht tegen de bwv van niet gedane aangiften Vpb over de jaren 2015 en 2016. M3 en M8 betreffen klachten over verwerping beroep op no van het OM omdat de belastinginspecteur niet eerst een informatiebeschikking als bedoeld in art. 52a AWR heeft genomen, en omdat sprake is van schending van het vertrouwensbeginsel. Beide middelen falen. Dat geldt ook voor M2 (klacht over afgewezen verzoeken tot oproeping getuige), M5 (klacht over bewijs opzet) en M6 (klacht over strafoplegging en draagkracht). M7 bevat een klacht over overschrijding inzendtermijn en slaagt. Ambtshalve opmerking over redelijke termijn in cassatie. Conclusie strekt tot vernietiging en terugwijzing, maar uitsluitend wat betreft feit 1 en de strafoplegging. Samenhang met 23/00758 en 23/00761.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 23/00760

Zitting 13 januari 2026

CONCLUSIE

P.M. Frielink

In de zaak

[verdachte] ,

geboren in [geboorteplaats] op [geboortedatum] 1960,

hierna: de verdachte.

1 Het cassatieberoep

De verdachte is bij arrest van 24 februari 2023 door het gerechtshof Arnhem-Leeuwarden, zittingsplaats Zwolle (parketnummer 21-006430-19) voor (onder 1 en 2) het “opzettelijk een bij de belastingwet voorziene aangifte niet doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, meermalen gepleegd” en (onder 3) het “feitelijk leiding geven aan, ingevolge de belastingwet verplicht zijnde tot het voeren van een administratie overeenkomstig de daaraan bij of krachtens de belastingwet gestelde eisen, en een zodanige administratie opzettelijk niet voeren, terwijl het feit ertoe strekt dat er weinig belasting wordt geheven”, veroordeeld tot een geldboete van € 50.000,00.

Er bestaat samenhang met de zaken 23/00758 en 23/00761. In die zaken concludeer ik vandaag ook.

Het cassatieberoep is op 28 februari 2023 ingesteld namens de verdachte. J. Kuijper, advocaat te Amsterdam, heeft bij schriftuur en twee aanvullende schrifturen in totaal acht middelen van cassatie voorgesteld.

Op 24 maart 2025 is een akte partiële intrekking cassatie opgesteld. Hiermee is beoogd veilig te stellen dat het beroep in cassatie – zo begrijp ik – niet is gericht tegen i. de vrijspraak van het onder feit 1 tenlastegelegde medeplegen, ii. de vrijspraak van het onder feit 1 tenlastegelegde niet doen van aangifte vennootschapsbelasting ten name van [medeverdachte 2] B.V. over het jaar 2017,1 iii. de vrijspraak van het onder feit 2 tenlastegelegde niet doen van aangifte inkomstenbelasting over het jaar 2017, en iv. de vrijspraak van het onder feit 3 tenlastegelegde opdracht geven tot het niet voeren van een deugdelijke administratie door [medeverdachte 2] B.V. en door [medeverdachte 1] B.V.

In art. 429 Sv is bepaald dat het cassatieberoep ook tegen een gedeelte van het vonnis of arrest kan worden ingesteld. De Hoge Raad heeft bepaald dat niet elke beperking van het cassatieberoep kan worden aanvaard, omdat “moet worden vermeden dat de verwijzingsrechter als gevolg van het beperkte cassatieberoep niet meer in staat zou zijn het beslissingsschema van de art. 348 en 350 Sv in acht te nemen of anderszins niet meer naar behoren (opnieuw) recht kan doen op het bestaande hoger beroep”.2 De Hoge Raad heeft op grond hiervan geoordeeld dat een redelijke uitleg van art. 429 Sv met zich brengt dat “in geval van een samengestelde tenlastelegging het cassatieberoep kan worden beperkt tot de beslissingen over (cumulatieve, alternatieve en/of primaire) onderdelen van de tenlastelegging waarin een zelfstandig strafrechtelijk verwijt is omschreven”.3 Gelet hierop acht ik de hiervoor onder ii. en iii. genoemde beperkingen toelaatbaar. Dat zijn zelfstandige strafrechtelijke verwijten. Dat geldt niet voor de onder i. en iv. genoemde beperkingen.4

Voor de overzichtelijkheid van deze conclusie geef ik allereerst de kern van de middelen weer:

- In het eerste middel wordt met twee deelklachten opgekomen tegen de bewezenverklaring van feit 1 (het opzettelijk niet doen van aangiften vennootschapsbelasting). De eerste deelklacht houdt in dat ’s hofs (impliciete) oordeel dat de verdachte de voor de bewezenverklaring van feit 1 vereiste kwaliteit van aangifteplichtige heeft, blijk geeft van een onjuiste rechtsopvatting en/of onbegrijpelijk is. De tweede deelklacht houdt in dat uit de bewijsvoering niet kan volgen dat de verdachte de vereiste aangiften opzettelijk niet heeft gedaan.

- In het tweede middel wordt geklaagd over de bij tussen- en eindarrest afgewezen verzoeken tot oproeping van de [getuige 2] (projectleider Opsporing van de Belastingdienst/FIOD).

- In het derde middel wordt geklaagd over de verwerping van het verweer van de verdediging dat het Openbaar Ministerie niet-ontvankelijk dient te worden verklaard, althans over het oordeel dat het Openbaar Ministerie ontvankelijk is in de vervolging, nu de belastinginspecteur voorafgaand aan de vervolging geen informatiebeschikking als bedoeld in art. 52a AWR heeft genomen.

- In het vierde middel wordt geklaagd over de bewezenverklaring van feit 1 en 2 (het niet doen van aangiften vennootschapsbelasting respectievelijk inkomstenbelasting) “omdat het oordeel van het hof getuigt van een onjuiste rechtsopvatting en/of de bewijsvoering niet redengevend is voor het oordeel dat die aangiften niet zijn ingediend en/of is verzuimd van de bewijsmiddelen (meer in het bijzonder bewijsmiddel 3) de inhoud weer te geven van de geschriften waarnaar die bewijsmiddelen verwijzen”.

- In het vijfde middel wordt geklaagd over het bewezen verklaarde opzet.

- In het zesde middel wordt geklaagd over de strafoplegging, meer in het bijzonder over de draagkracht van de verdachte in het kader van de opgelegde geldboete.

- In het zevende middel wordt geklaagd over de overschrijding van de inzendtermijn.

- In het achtste middel wordt geklaagd over de verwerping van het verweer dat het Openbaar Ministerie niet-ontvankelijk dient te worden verklaard wegens schending van het vertrouwensbeginsel nu het Openbaar Ministerie met [medeverdachte 2] B.V. zou hebben afgesproken dat vervolging achterwege zou blijven als voor 7 december 2018 de aangiften vennootschapsbelasting van (onder meer) [medeverdachte 2] zouden zijn ingediend.

Deze conclusie leidt tot de slotsom dat het eerste, vierde en zevende middel al dan niet gedeeltelijk slagen en dat dit wat betreft het eerste en het vierde middel tot terugwijzing dient te leiden. De overige middelen falen.

Voordat ik overga tot de bespreking van de middelen, geef ik – gelet op de inhoud van de middelen en het onderlinge verband daartussen – eerst een aantal voor de bespreking relevante passages uit het arrest van het hof weer.

2. De tenlastelegging, de overwegingen van het hof over de ontvankelijkheid van het Openbaar Ministerie, de bewezenverklaring en de bewijsvoering

Aan de verdachte is ten laste gelegd dat:

“1.

hij,

in of omstreeks de periode van 1 maart 2012 tot en met heden,

te [plaats] en/of [plaats] althans in Nederland,

tezamen en in vereniging met een of meer perso(o)n(en), althans alleen,

(telkens) opzettelijk een bij de belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen,

te weten een of meer aangifte(n) vennootschapsbelasting ten name van [medeverdachte 2] B.V. over:

- het jaar 2011 en/of

- het jaar 2012 en/of

- het jaar 2013 en/of

- het jaar 2015 en/of

- het jaar 2016 en/of

- het jaar 2017;

en/of

een of meer aangifte(n) vennootschapsbelasting ten name van [medeverdachte 1] B.V. over:

- het jaar 2011 en/of

- het jaar 2012 en/of

- het jaar 2013 en/of

- het jaar 2015 en/of

- het jaar 2016 en/of

- het jaar 2017;

niet heeft gedaan,

terwijl dat feit (telkens) ertoe stekte dat te weinig belasting werd geheven.

2.

hij,

in of omstreeks de periode van 29 februari 2012 tot en met 12 december 2018,

te [plaats] en/of [plaats] althans in Nederland,

(telkens) opzettelijk een bij de belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen,

te weten een of meer aangifte(n) inkomstenbelasting, over:

- het jaar 2011 en/of

- het jaar 2012 en/of

- het jaar 2013 en/of

- het jaar 2015 en/of

- het jaar 2016 en/of

- het jaar 2017;

niet heeft gedaan,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven;

3.

[medeverdachte 2] B.V. en/of [medeverdachte 1] B.V.

in of omstreeks de periode van 1 januari 2012 tot en met 6 november 2018,

te [plaats] , in elk geval in Nederland,

(telkens) als degene die ingevolge de Belastingwet (artikel 52 van de Algemene wet inzake Rijksbelastingen) verplicht was tot het voeren van een administratie overeenkomstig de daaraan bij of krachtens de Belastingwet gestelde eisen,

opzettelijk een zodanige administratie niet heeft gevoerd,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

zulks terwijl hij, verdachte, tot bovenomschreven strafbaar feit, opdracht heeft gegeven, dan wel feitelijk leiding heeft gegeven aan bovenomschreven verboden gedraging.”

Over het tenlastegelegde is door het hof overwogen:

“Voor zover in de tenlastelegging taal- en/of schrijffouten voorkomen, zijn deze in de bewezenverklaring verbeterd. Verder leest het hof, net als de rechtbank, de in feit 1 genoemde woorden “tot en met heden” als “tot en met 7 augustus 2019”, nu uit het dossier is af te leiden dat de dagvaarding op 7 augustus 2019 is opgesteld met de inhoud zoals die aan verdachte is uitgebracht. De verdachte is daardoor niet geschaad in de verdediging.”

Over de ontvankelijkheid van het Openbaar Ministerie is door het hof het volgende overwogen:

“ Ontvankelijkheid van het openbaar ministerie

Standpunt van de verdediging

De raadsman heeft primair de niet-ontvankelijkheid van het openbaar ministerie bepleit en wel op de volgende gronden.

Informatiebeschikking

Met betrekking tot het onder 3 tenlastegelegde heeft de raadsman aangevoerd dat de belastinginspecteur een informatiebeschikking als bedoeld in artikel 52a van de Algemene wet inzake rijksbelastingen (AWR) had moeten toezenden voordat strafvervolging überhaupt had kunnen plaatsvinden. Ter onderbouwing van zijn standpunt heeft de raadsman verwezen naar het arrest van de strafkamer van dit hof van 23 september 2020.5

Strafvervolging na indienen aangiften

Ten aanzien van het gedeelte van de feiten dat betrekking heeft op [medeverdachte 2] B.V. ( [medeverdachte 2] ) heeft de raadsman aangevoerd dat de aangiften zijn ingediend voor het verstrijken van de afgesproken datum. Als dat het geval was, zou geen strafvervolging worden ingesteld. [medeverdachte 2] voldeed aan de gemaakte afspraak en verdachte mocht er daarom op vertrouwen dat de zaak in zoverre ten einde was. Omdat toch strafrechtelijke vervolging is ingesteld, is sprake van schending van het vertrouwensbeginsel en het beginsel van redelijke en billijke belangenafweging.

Una via

Aangaande de aangifte vennootschapsbelasting van [medeverdachte 1] B.V. ( [medeverdachte 1] ) over 2011 heeft de raadsman betoogd dat de Belastingdienst een aanslag met verzuimboete heeft opgelegd. Strafrechtelijke vervolging in combinatie met een verzuimboete is in strijd met het una viabeginsel.

Standpunt van het openbaar ministerie

De advocaat-generaal heeft zich op het standpunt gesteld dat het openbaar ministerie ontvankelijk is in de vervolging van verdachte.

Zij heeft daartoe ten aanzien van feit 3 aangevoerd dat de belastinginspecteur niet verplicht is een informatiebeschikking op te leggen. De administratie was gedurende een lange periode onderwerp van discussie tussen de Belastingdienst en verdachte en door het inzetten van de strafvervolging zijn de belangen van verdachte niet op grove wijze veronachtzaamd.

Oordeel van het hof

Het hof verwerpt de verweren van de raadsman en overweegt als volgt.

Feit 3: informatiebeschikking

Het hof overweegt dat, als een belastingplichtige niet voldoet aan de in artikel 52a AWR vermelde verplichtingen, de belastinginspecteur op grond van dat artikel een informatiebeschikking kan opleggen. Een vereiste voor vervolging is de afgifte van een informatiebeschikking derhalve niet.

In de door de raadsman aangehaalde zaak was sprake van een lopende bezwaarprocedure waarmee het openbaar ministerie bekend was. In dat geval werd tijdens een doorzoeking materiaal in beslag genomen waarvan in de fiscale procedure nog moest worden vastgesteld of dit wel of niet diende te worden verstrekt. Daarmee was ernstig tekortgedaan aan de rechtsbescherming van de verdachte in die zaak.

In het geval van [verdachte] ligt dat wezenlijk anders. Er was in deze zaak immers geen sprake van een lopende bezwaar- of beroepsprocedure die met de strafvervolging zou worden doorkruist. De belastinginspecteur had dus een informatiebeschikking kunnen opleggen, maar was daartoe niet verplicht. Dat lag ook niet voor de hand omdat in de onderhavige periode ook niet – onderbouwd – door verdachte werd bestreden dat er geen administratie voorhanden was, omdat die nog moest worden aangemaakt door alle basisinformatie te verwerken. Belastinginspecteur [getuige 1] heeft als getuige bij de raadsheer-commissaris op navolgbare wijze uitleg gegeven over zijn handelen jegens verdachte. Hij heeft daarover verklaard: “Ik wil niet gaan gissen maar als ik het in de tijd plaats dan was het zo dat ik de hele tijd de hoop heb gehouden dat verdachte mee zou werken en dat het uiteindelijk goed zou gaan. Ik ben zoals gezegd heel lang met verdachte bezig ben geweest om dit op te lossen. Verdachte bleef mij ook hoop geven. Daarin ben ik lange tijd meegegaan. Het is om die reden toen niet bij mij opgekomen om alsnog een informatiebeschikking af te geven.” Het hof leidt hier uit af dat de werkwijze van de Belastingdienst vooral was gericht op het volbrengen van het verzamelen van informatie door verdachte die vanuit zijn achtergrond en mededelingen ingevoerd leek in het voeren van een administratie. Het hof acht het in de gegeven situatie destijds plausibel dat de inspecteur geen informatiebeschikking heeft opgelegd na de diverse uitnodigingen, onderlinge communicatie en ook verschillende malen uitstel te hebben verleend.

Nu ook overigens niet in strijd met enige formele fiscaalrechtelijke bepaling werd gehandeld stond het openbaar ministerie vrij te vervolgen. Er is geen strijd met de beginselen van een goede procesorde noch met de beginselen van een redelijke en billijke belangenafweging. Of de administratie voldoet aan de eisen van artikel 52 AWR zal verderop in dit arrest worden geoordeeld.

Strafvervolging na indienen aangiften

Uit pagina 16 en 17 van het overzichtsproces-verbaal maakt het hof op dat de aangiften met betrekking tot [medeverdachte 2] inderdaad zijn ingediend voor het verstrijken van de termijn op 7 december 2018. Echter is – anders dan de verdediging stelt – op grond van de inhoud van het proces-verbaal niet beschreven dat aan het binnen die termijn indienen van de aangiften de toezegging was gekoppeld dat er geen verdere strafvervolging zou worden ingesteld. Het hof is ook om die reden van oordeel dat het vertrouwensbeginsel en de beginselen van redelijke en billijke belangenafweging niet zijn geschonden.

Una via

De kern van “una via” is: als eenmaal een bepaalde afdoeningswijze is gekozen ter zake een vergrijp, men daaraan gebonden is, behoudens de op 1 juli 2009 ingevoerde regeling van “nieuwe bezwaren”. Van een schending van het una viabeginsel kan daarom alleen sprake zijn als dezelfde persoon voor hetzelfde feit opnieuw in rechte wordt betrokken.6

Het hof stelt op grond van de brief van mr. [getuige 3] van 24 januari 2023 vast dat verzuimboetes zijn opgelegd aan [medeverdachte 2] over 2012 en [medeverdachte 1] over 2011 wegens het niet doen van aangifte vennootschapsbelasting.

De verzuimboetes zijn dus opgelegd aan de B.V.’s van verdachte, terwijl verdachte als natuurlijk persoon is vervolgd voor het geven van feitelijke leiding aan de ten laste gelegde gedragingen van de B.V.’s.

Bovendien bestaat er een aanzienlijk verschil tussen de aard en ernst van enerzijds de feiten die aanleiding kunnen geven tot de oplegging van verzuimboetes – waarbij sprake is van schuld – en anderzijds het opzettelijk niet doen van aangifte vennootschapsbelasting.7

Om die redenen is naar het oordeel van het hof in deze zaak geen sprake van schending van una via beginsel.”

Ten laste van de verdachte is door het hof bewezen verklaard dat:

“1.

hij in de periode van 1 maart 2012 tot en met 7 augustus 2019 in Nederland

telkens opzettelijk een bij de belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen,

te weten aangiften vennootschapsbelasting ten name van [medeverdachte 2] B.V. over:

- het jaar 2011 en

- het jaar 2012 en

- het jaar 2013 en

- het jaar 2015 en

- het jaar 2016,

en aangiften vennootschapsbelasting ten name van [medeverdachte 1] B.V. over:

- het jaar 2011 en

- het jaar 2012 en

- het jaar 2013 en

- het jaar 2015 en

- het jaar 2016,

niet heeft gedaan,

terwijl dat feit telkens ertoe strekte dat te weinig belasting werd geheven;

2.

hij in de periode van 29 februari 2012 tot en met 12 december 2018 in Nederland

telkens opzettelijk een bij de belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen,

te weten aangiften inkomstenbelasting over:

- het jaar 2011 en

- het jaar 2012 en

- het jaar 2013 en

- het jaar 2015 en

- het jaar 2016,

niet heeft gedaan,

terwijl dat feit telkens ertoe strekte dat te weinig belasting werd geheven;

3.

[medeverdachte 2] B.V. en [medeverdachte 1] B.V. in de periode van 1 januari 2012 tot en met 6 november 2018 in Nederland

telkens als degene die ingevolge de Belastingwet (artikel 52 van de Algemene wet inzake Rijksbelastingen) verplicht was tot het voeren van een administratie overeenkomstig de daaraan bij of krachtens de Belastingwet gestelde eisen, opzettelijk een zodanige administratie niet heeft gevoerd,

terwijl dat feit telkens ertoe strekte dat te weinig belasting werd geheven,

zulks terwijl hij, verdachte, feitelijk leiding heeft gegeven aan bovenomschreven verboden gedraging.”

De bewezenverklaring steunt op de volgende, in de aanvulling op het arrest opgenomen bewijsmiddelen:8

“1. Een geschrift, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel (KvK-nummer [...] ), DOC-002-01, p. 151-154, inhoudende – zakelijk weergegeven:

Rechtspersoon

Rechtsvorm Besloten Vennootschap

Statutaire naam [medeverdachte 1] B.V.

Enig aandeelhouder

Naam [verdachte]

Geboortedatum en -plaats [geboortedatum] -1960. [geboorteplaats]

Enig aandeelhouder sedert 19-10-1993

Bestuurder

Naam [verdachte]

Geboortedatum en -plaats [geboortedatum] -1960. [geboorteplaats]

Datum in functie 19-10-1993

Bevoegdheid Alleen / zelfstandig bevoegd

2. Een geschrift, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel (KvK-nummer 08131960), DOC-002-02, p. 155-157 inhoudende – zakelijk weergegeven:

Rechtspersoon

Rechtsvorm Besloten Vennootschap

Statutaire naam [medeverdachte 2] B.V.

Enig aandeelhouder

Naam [medeverdachte 1] B.V.

Enig aandeelhouder sedert 24-01-2005

Bestuurder

Naam [medeverdachte 1] B.V.

Ingeschreven onder KvK-nr. [...]

Datum in functie 24-01-2005

Bevoegdheid Alleen / zelfstandig bevoegd

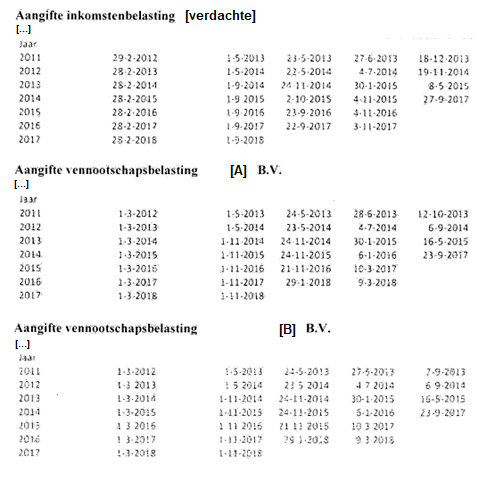

3. Het proces-verbaal van ambtshandeling, AMB-003, p. 54-55, voor zover inhoudende – zakelijk weergegeven:

[verdachte] en zijn vennootschappen zijn uitgenodigd tot het doen van aangifte. In de tabel hieronder is te zien wanneer uiterlijk de aangiften bij de Belastingdienst binnen hadden moeten zijn.

Resumé

Gezien het voorgaande is er over de jaren 2011 tot en met 2017 tussen [verdachte] en zijn vennootschappen enerzijds en de Belastingdienst anderzijds de volgende correspondentie geweest:

• 21 uitnodigingsbrieven van de Belastingdienst tot en het doen van aangifte inkomstenbelasting en vennootschapsbelasting;

• 21 verzoeken tot uitstel van [verdachte] ;

• 18 herinneringen van de Belastingdienst;

• 18 aanmaningen van de Belastingdienst;

• 12 ambtshalve aanslagen van de Belastingdienst.

4. Het proces-verbaal van ambtshandeling, AMB-007, p.66, voor zover inhoudende – zakelijk weergegeven:

Op maandag 20-08-2018 werd voor een doorzoeking ter inbeslagneming binnengetreden in de woning op het adres [a-straat 1] [plaats] .

In de als kantoorruimte ingerichte kamer van de woning werd een grote hoeveelheid ongeopende post aangetroffen.

Een deel van de ongeopende poststukken werd tijdens de doorzoeking door [verdachte] , de rechter-commissaris en de officier van justitie (na daartoe verkregen toestemming van de rechter-commissaris) geopend.

Noot verbalisant:

Niet alle ongeopende brieven van de Belastingdienst zijn op voornoemde wijze geopend. Aangezien de briefwisseling tussen de Belastingdienst en verdachten terug te vinden is in de Belastingdienstsystemen is ervoor gekozen slechts enkele Belastingdienstbrieven te openen. De rest van de gesloten Belastingdienstbrieven is bij de verdachten ongeopend achtergelaten.

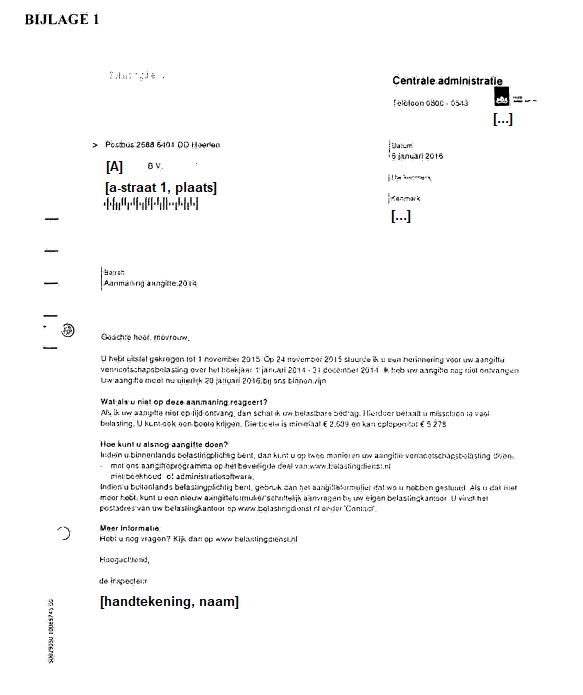

5. Een schriftelijk bescheid, te weten een brief van de Belastingdienst gericht aan [medeverdachte 1] B.V. van 6 januari 2016, DOC-009-03-02, p. 175, als bijlage 1 achter deze aanvulling gehecht.

6. Het proces-verbaal van ambtshandeling, AMB-010, p. 69-71, voor zover inhoudende – zakelijk weergegeven:

Naar aanleiding van de verstrekte stukken heb ik, [verbalisant] op 1 november 2018 aan de controlerende ambtenaar [getuige 1] vragen gesteld met betrekking tot voornoemde stukken. De reactie van [getuige 1] zal hierna worden weergegeven:

Zijn de aangiften binnen?

Na 2010 zijn de aangiften Inkomstenbelasting en Vennootschapsbelasting van [verdachte] , [medeverdachte 1] en [medeverdachte 2] BV tot op heden nog niet ontvangen door de Belastingdienst.

Wat kunt u vertellen over de door [verdachte] en zijn vennootschappen gevoerde administratie?

Vooropgesteld moet een administratie op zodanige wijze gevoerd worden dat de rechten en verplichtingen alsmede voor de heffing van belasting overigens van belang zijnde gegevens hieruit duidelijk blijken. Dat is hier niet gebeurd.

Wel zijn er handmatig opgestelde vastleggingen in kladblokken opgenomen maar deze zijn zeker niet als administratie te kwalificeren.

De kladblokken zijn een eerste aanzet tot het maken van een administratie. Uit de bankafschriften zijn de bedragen die bij elkaar lijken te horen samengevoegd op de kladblokken, zonder totalisering, zonder btw vermelding, zonder verdere uitsplitsing. Bv bij de uitgaven betaald via de creditcard worden alleen de totaal bedragen genoemd, zonder uitsplitsing naar kosten of privé uitgaven of btw bedragen.

Niet de facturen zijn als basis genomen, enkel het bankverkeer. [verdachte] splitst de bankrekening uit zonder eindconclusie.

De administratie wordt niet verder ingericht waardoor overzichten van balansposities, opbrengsten en kosten ontbreken. Daarnaast zijn er allerlei transacties die tot wel de administratie behoren, maar die niet via het bankverkeer en de kladblokken tot uitdrukking komen. Zoals op de hoofdsom van leningen aan deelnemingen bijgeschreven rente. Want er wordt geen rente uitbetaald per bank en derhalve ook niet verwerkt in de kladblokken.

Voorbeelden zijn:

• De verwerking van privé gebruik auto die via rekeningcourant zou verlopen.

• De balanspositie en bijhorende berekeningen van het pensioen in eigen beheer.

• De schuldpositie van directeur aandeelhouder bij zijn holding maatschappij en de daarop bijgeschreven rente.

Wat kunt u vertellen over het controleerbaarheid van de administratie?

Vooropgesteld dat er geen administratie is gevoerd zoals in artikel 52 lid 1 AWR is vermeld ben ik van mening dat de aanwezige bescheiden niet zodanig zijn ingericht dat binnen een redelijke termijn controle daarvan mogelijk is.

De administratie is niet zodanig ingericht dat controle daarvan binnen een redelijke termijn mogelijk is, zoals wettelijk is voorgeschreven.

7. Het proces-verbaal van verhoor, V-001-01, p. 73-91, voor zover inhoudende – zakelijk weergegeven – als verklaring van verdachte:

Het verhoor vond plaats op 26 september 2018.

Vraag verbalisanten:

Waarom hebt u er voor gekozen om de privé- en zakelijke administratie zelf te verzorgen en dit niet uit handen te geven?

Antwoord gehoorde:

Ik heb daar geen reden voor, ik heb dat altijd zelf gedaan. Ik heb het nooit uit handen gegeven. Vanaf het begin dat ik ondernemingen had heb ik het altijd zelf gedaan voor die vennootschappen.

Vraag verbalisanten:

Wat kunt u vertellen over het indienen van uw aangiften inkomstenbelasting over de jaren 2011 tot en met heden en het indienen van de aangiften vennootschapsbelasting over voornoemde jaren van de ondernemingen [medeverdachte 1] BV, [medeverdachte 2] BV?

Antwoord gehoorde:

Ze zijn niet ingediend.

Vraag verbalisanten:

Had u daar een reden voor?

Antwoord gehoorde:

Ik had daar niet echt een reden voor. Het is ontstaan in een situatie dat er veel dingen gebeurd zijn in zowel mijn zakelijk als mijn privé leven. Ik heb het nu over de periode 2010 tot en met onlangs.

Noot verbalisanten: wij tonen gehoorde onderstaand overzicht met daarop de data van uitreiking van de aangifte, de herinnering voor het doen van aangifte, de daaropvolgende aanmaning voor het doen van aangifte en tenslotte de datum van het opleggen van de ambtshalve aanslag door de Belastingdienst (hof: betreft het overzicht dat als bewijsmiddel 3 is opgenomen).

Gehoorde wordt voorgehouden dat ondanks de door de Belastingdienst verstuurde herinneringen en aanmaningen de aangiften niet binnen komen.

Vraag verbalisanten:

Wat is de reden dat u de aangiften inkomstenbelasting van uzelf over de jaren 2011 tot en met heden en de aangiften vennootschapsbelasting van [medeverdachte 1] BV, [medeverdachte 2] BV eveneens over de jaren 2011 tot en met heden, ondanks de door de Belastingdienst gestuurde herinneringen, aanmaningen en het verleende verzoek om uitstel niet hebt ingediend bij de Belastingdienst?

Antwoord gehoorde:

De reden ligt in de situatie die ik u hiervoor heb geschetst.

8. Een schriftelijk bescheid, te weten een verslag van een bespreking tussen verdachte en [getuige 1] op 18 januari 2017 inzake het boekenonderzoek bij [medeverdachte 1] B.V., als bijlage 5 achter de op 25 januari 2023 aan het hof overgelegde pleitnota gevoegd, voor zover inhoudende – zakelijke weergegeven – als verklaring van [getuige 1] :

Over de RC hebben wij gesproken, de huidige positie is niet helder.

9. De verklaring van [getuige 1] , afgelegd op 20 september 2022 bij de raadsheer-commissaris in dit hof, voor zover inhoudende – zakelijk weergegeven:

Klopt het dat u nooit kennis heeft genomen van de originele administratie van verdachte?

Dat klopt. Verdachte heeft mij nooit administratieve bescheiden overgelegd.

Klopt het dat u heeft aangegeven dat de administratie niet voldoet aan artikel 52 AWR: Hoe kunt u tot die conclusie komen als u de originele administratie nooit onder ogen heeft gehad?

Ik heb inderdaad aangegeven dat de administratie niet voldeed aan art. 52 AWR. Want ik heb de administratie nooit van verdachte overgelegd gekregen. Ik heb alleen alle door de FIOD in beslag genomen [A-G: stukken] kunnen bekijken. Hieruit bleek dat er in het geheel geen administratie is bijgehouden. Wel was er sprake van veel losse documenten zonder enige ordening. Er was geen sprake van financiële administratie. Er waren geen audit-files. Alles was ongeordend. Ik heb in die stukken geen financiële (het hof begrijpt: financiële administratie) kunnen ontdekken.”

Verder heeft het hof met betrekking tot het bewijs het volgende overwogen:

“Overweging met betrekking tot het bewijs

Standpunt van hef openbaar ministerie

De advocaat-generaal heeft gerekwireerd tot bewezenverklaring van het onder 1, 2 en 3 tenlastegelegde conform het vonnis.

Standpunt van de verdediging

De raadsman heeft bij pleidooi het verzoek tot het horen van [getuige 2] herhaald.

Verder heeft de raadsman vrijspraak van het onder 1, 2 en 3 tenlastegelegde bepleit. Hij heeft daartoe het volgende aangevoerd.

Nemo tenetur – opzet

Ten eerste is sprake van een schending van het nemo teneturbeginsel. Verdachte heeft onder druk van het bepaalde in artikel 47 AWR informatie verstrekt die later tegen hem is gebruikt in de strafprocedure. Ook de periode voorafgaand aan de ‘criminal charge’ moet bij die beoordeling worden betrokken. Als gevolg van de verplichting tot het verstrekken van informatie kunnen de verklaringen van verdachte afgelegd ten tijde van het boekenonderzoek en ten overstaan van de fiscale inlichtingen- en opsporingsdienst (FIOD) niet worden gebruikt als bewijs. Daarnaast moeten alle bewijsmiddelen die daaruit voortkomen van het bewijs worden uitgesloten. Als het hof daarin meegaat, kan het opzet van verdachte op het niet doen van aangiften en het niet voeren van een administratie niet worden bewezen.

Niet doen van aangiften

Ten tweede heeft de raadsman betoogd dat niet tot een bewezenverklaring van het niet doen van aangiften kan worden gekomen. Verdachte heeft inmiddels alle ten laste gelegde aangiften ingediend en wel (ruim) voor het nemen van de vervolgingsbeslissing door het openbaar ministerie.

Verzuim

Ten derde heeft de raadsman naar voren gebracht dat pas een strafrechtelijk verwijt kan worden gemaakt als hij op de juiste wijze is uitgenodigd tot het doen van aangifte, de daartoe gestelde termijn is verstreken en hij vervolgens is aangemaand. Indien verdachte betwist dat de betreffende stukken hem hebben bereikt is het aan de belastinginspecteur om aannemelijk te maken dat deze naar het juiste adres zijn verzonden en aan welk postvervoerbedrijf deze zijn aangeboden.

Het dossier bevat alleen een aanmaningsbrief voor [medeverdachte 1] over 2014. Van de tijdens de doorzoeking in beslag genomen ongeopende poststukken is niet duidelijk wat deze inhouden. Het feit dat verdachte zich bewust was van het feit dat hij aangifte moest doen is in dit verband niet relevant. Bewijs voor de uitnodiging, termijnverstrijking en aanmaning is niet geleverd door het openbaar ministerie.

Informatiebeschikking

Ten vierde heeft de raadsman aangaande het niet opleggen van een informatiebeschikking herhaald wat hij in het kader van zijn standpunt over de niet-ontvankelijkheid van het openbaar ministerie heeft bepleit.

Administratie

Ten vijfde heeft de raadsman zich op het standpunt gesteld dat verdachte wel degelijk een administratie in de zin van artikel 52 AWR heeft gevoerd. De aangetroffen stukken waren voldoende om tot een sluitende jaarrekening te komen en daarom kan men spreken van een administratie.

Strekkingsvereiste

Ten slotte heeft de raadsman naar voren gebracht dat bij de beoordeling van de vraag of is voldaan aan het strekkingsvereiste moet worden meegewogen dat uit het overzicht van mr. [getuige 3] blijkt dat [medeverdachte 2] een verwaarloosbaar bedrag en [medeverdachte 1] niets aan vennootschapsbelasting verschuldigd waren. Om die reden kan het tenlastegelegde er niet toe strekken dat te weinig belasting wordt geheven.

Oordeel van het hof

Het hof is van oordeel dat het door verdachte gevoerde verweer strekkende tot vrijspraak van het tenlastegelegde wordt weersproken door de gebezigde bewijsmiddelen, zoals deze later in de eventueel op te maken aanvulling op dit arrest zullen worden opgenomen. Het hof heeft geen reden om aan de juistheid en betrouwbaarheid van de inhoud van die bewijsmiddelen te twijfelen.

Het hof overweegt daarbij in het bijzonder als volgt.

Verzoek horen [getuige 2]

Bij tussenarrest van 22 september 2021 heeft het hof hel verzoek tot het horen van [getuige 2] gemotiveerd afgewezen. De raadsman heeft bij pleidooi behalve de enkele mededeling dat hij blijft bij zijn verzoek, geen nieuwe omstandigheden haar voren gebracht op grond waarvan het verzoek alsnog zou moeten worden toegewezen. Het hof wijst het verzoek daarom onder verwijzing naar de eerdergenoemde gemotiveerde afwijzing af.

Nemo tenetur – opzet

Anders dan de raadsman heeft betoogd is artikel 47 AWR niet aan de orde. Verdachte was op grond van artikel 9 AWR gehouden tot het doen van aangiften. De e-mailberichten van verdachte met toelichtingen op zijn aangiftegedrag en het uitblijven daarvan, zijn in dat kader verzonden. Om die reden is geen sprake van het onder druk verstrekken van wilsafhankelijke informatie die later is gebruikt in de strafvervolging.

Bovendien heeft verdachte – telkens nadat hem de cautie was verleend – tegenover de FIOD, de rechtbank en het hof consequent verklaard dat hij over de ten laste gelegde jaren geen (tijdige) aangiften heeft gedaan en heeft hij de gang van zaken zoals geschetst in zijn e-mailberichten bevestigd. Daarenboven heeft het verstrekte wilsafhankelijke materiaal – voorzover al aanwezig – geen invloed van betekenis op de overall fairness van de strafprocedure als geheel.

Het hof is dan ook van oordeel dat geen sprake is van schending van het nemo teneturbeginsel en acht het opzet op het niet doen van aangiften en het niet voeren van een administratie wettig en overtuigend bewezen.

Niet doen (tijdig) van aangiften

Het hof stelt voorop dat het opzettelijk niet doen van aangifte als bedoeld in artikel 69 AWR een omissiedelict is en dat een dergelijk delict voortduurt tot aan de gestelde verplichting is voldaan. In de tenlastelegging is een periode opgenomen waarin de gedraging zich heeft voorgedaan. Naar het oordeel van het hof heft het na de ten laste gelegde periode alsnog doen van aangifte de strafbaarheid van het delict (gedurende de ten laste gelegde periode) niet op.

Verder kan een buiten de in artikel 9 AWR bedoelde termijn ingediend aangiftebiljet niet gelden als een bij de belastingwet voorziene aangifte als de inspecteur daarmee geen rekening heeft kunnen houden bij de aanslagoplegging.9

Gelet op het voorgaande verwerpt het hof het verweet van de raadsman.

Verzuim

Het hof stelt het volgende voorop.

Van het niet doen van de aangifte kan alleen worden gesproken als de betrokkene (i) is uitgenodigd tot het doen van aangifte, (ii) de daarbij gestelde termijn ongebruikt heeft laten verstrijken, en (iii) tevens geen gebruik heeft gemaakt van de hem op de voet van artikel 9 lid 3 AWR geboden gelegenheid om aangifte te doen binnen een door de inspecteur bij aanmaning gestelde termijn. Indien de inspecteur de betrokkene niet eerst op de voorgeschreven wijze heeft aangemaand, kan hij daarom niet een vergrijpboete op grond van artikel 67d lid 1 AWR opleggen wegens het opzettelijk niet doen van aangifte. Dat is ook niet mogelijk indien de betrokkene bekend was met zijn verplichting om aangifte te doen en hij de aangifte opzettelijk niet heeft gedaan binnen de termijn die was gesteld in de uitnodiging tot het doen van aangifte. Dit strookt met de regeling over verzuimboeten in artikel 67a lid 1 AWR en de uitleg die de Hoge Raad heeft gegeven aan het niet doen van de vereiste aangifte zoals bedoeld in artikel 27e lid 1 AWR.10

Het hof acht dit belastingrechtelijke principe met betrekking tot boeten eveneens van toepassing op een strafoplegging.

Daarnaast volgt het hof de raadsman met betrekking tot het volgende.

In het geval de verzending van een belastingaanslag door de belanghebbende wordt betwist, dient de inspecteur niet alleen aannemelijk te maken dat deze aanslag naar het juiste adres is verzonden, maar ook aan welk postvervoerbedrijf die aanslag voor verzending is aangeboden.11

Het hof volgt de raadsman echter niet in zijn stelling dat de uitnodigingen en aanmaningen verdachte niet hebben bereikt. Het overzicht van FIOD-ambtenaar [verbalisant] op pagina 55 van het dossier bevat de concrete gegevens uit het digitale systeem van de Belastingdienst over de verzonden stukken en bijbehorende termijnen. Het hof heeft in deze zaak geen aanleiding daar aan te twijfelen. Daaruit volgt dat ten aanzien van verdachte, [medeverdachte 2] en [medeverdachte 1] voor de jaren 2011 tot en met 2016 uitnodigingen zijn verzonden, termijnen zijn gesteld en aanmaningen zijn verzonden. Bij de doorzoeking is daadwerkelijk een groot aantal ongeopende blauwe enveloppen aangetroffen. Eén daarvan – zo bleek na opening met toestemming van de rechter-commissaris – betrof een aanmaning over het jaar 2014 gericht aan [medeverdachte 1] . Het hof gaat er onder die omstandigheden van uit dat de overige stukken eveneens naar hetzelfde – en enige bij de Belastingdienst bekende – adres van verdachte zijn verzonden. Het niet openen van de post komt in de gegeven omstandigheden naar het oordeel van het hof voor rekening en risico van verdachte.

Verder is het zo dat verdachte nooit betwist heeft dat hij de betreffende stukken niet heeft ontvangen, ook niet nadat hem door de FIOD is voorgehouden dat hij 21 uitnodigingsbrieven tot het doen van aangifte heeft ontvangen, waarop verdachte 21 maal om uitstel heeft verzocht, waarna hij 18 herinneringen en vervolgens 18 aanmaningen heeft ontvangen. Hij heeft verklaard dat hij de aangiften niet heeft ingediend omdat sprake was van persoonlijke problematiek die hem ernstig heeft belemmerd in zijn functioneren.

De kale betwisting dat door het openbaar ministerie geen bewijs is geleverd van de ontvangst van de post zoals de raadsman dat heeft gedaan, is onvoldoende om tot een ander oordeel te komen.

Gelet op het voorgaande verwerpt het hof het verweer van de raadsman.

Wel zal het hof verdachte vrijspreken van het niet doen van aangiften en het feitelijk leiding geven daaraan over het jaar 2017, omdat op grond van het overzicht in het dossier niet kan worden vastgesteld dat de aanmaningen over dat jaar door de Belastingdienst zijn verstuurd.

Informatiebeschikking

Het hof verwerpt het verweer van de raadsman met betrekking tof het ontbreken van de informatiebeschikking en verwijst naar wat het hof op dit punt in dit arrest inhoudelijk heeft overwogen in het kader van de ontvankelijkheid van het openbaar ministerie.

Administratie

Bij de beoordeling van de vraag of sprake is van een administratie als bedoeld in artikel 52 AWR geldt het volgende. Er moet worden vastgesteld dat van een rechtspersoon die actief deelneemt aan het (internationale) economisch verkeer, zoals de verdachte rechtspersonen, een administratie wordt gevoerd waaruit de voor de belastingheffing van belang zijnde gegevens duidelijk blijken en controle binnen een redelijke termijn mogelijk is. Daar was geen sprake van.

De eventuele toepassing van de deelnemingsvrijstelling doet daaraan niet toe of af, reeds omdat er (ook) sprake is van overige inkomsten en/of kosten en/of leningen en/of de rekening-courantverhouding met de DGA. Evenmin is het oordeel daarover bij uitsluiting voorbehouden aan de belastingrechter.

Ten overvloede wijst het hof nog op het besprekingsverslag van [getuige 1] van 18 januari 2017 (bijlage 5 bij de pleitnota): "Over de RC hebben wij gesproken, de huidige positie is niet helder”. Inspecteur [getuige 1] heeft op dit punt bij de raadsheer-commissaris duidelijk verklaard: "Ik heb inderdaad aangegeven dat de administratie niet voldeed aan art. 52 AWR. Want ik heb de administratie nooit van verdachte overgelegd gekregen. Ik heb alleen alle door de FIOD in beslag genomen kunnen bekijken. Hieruit bleek dat er in het geheel geen administratie is bijgehouden. Wel was er sprake van veel losse documenten zonder enige ordening. Er was geen sprake van financiële administratie.”

Het hof is, alles afwegend, van oordeel dat wettig en overtuigend bewezen is dat geen administratie werd gevoerd door [medeverdachte 2] en [medeverdachte 1] . De mededeling van verdachte over de administratie, te weten dat de bankafschriften voorhanden waren en dat daarmee een administratie uiteindelijk eenvoudig kon worden samengesteld, maakt het oordeel van het hof niet anders nu de door de verdachte geschetste situatie niet volstaat.

Strekkingsvereiste

Voor de bewijsrechtelijke beantwoording van de vraag of de gestelde gedraging ertoe strekt dat te weinig belasting wordt geheven is beslissend of de verweten gedraging – zoals het niet (tijdig) doen van de vereiste aangifte – “naar haar aard in het algemeen geschikt is om een te lage belastingheffing teweeg te brengen”. Dat criterium is objectief. De door de raadsman geschetste omstandigheden, in het bijzonder dat de financiële positie van [medeverdachte 2] en [medeverdachte 1] geen of weinig nadeel teweeg konden brengen, zijn daarom niet relevant voor de beoordeling. Om die posities vast te stellen was immers de administratie van beide rechtspersonen nodig.

Ook dit verweer van de raadsman wordt daarom verworpen.”

3 Het eerste middel

Het middel en de daarop gegeven toelichting

In het eerste middel wordt met twee deelklachten opgekomen tegen de bewezenverklaring van feit 1.

De eerste deelklacht houdt in dat “het (impliciete) oordeel van het gerechtshof ten aanzien van feit 1 dat verzoeker de voor bewezenverklaring van de overtreding van artikel 69 lid 1 AWR vereiste kwaliteit, te weten die van aangifteplichtige heeft, dan wel daarmee vereenzelvigd kan worden, blijk geeft van een onjuiste rechtsopvatting en/of onbegrijpelijk is”.

De tweede deelklacht houdt in dat “de bewezenverklaring van feit 1 onvoldoende met redenen is omkleed nu uit de bewijsvoering niet kan volgen dat verzoeker telkens opzettelijk de bij de belastingwet voorziene aangiften vennootschapsbelasting als bedoeld in art. 69 lid 1 AWR waarop de bewezenverklaring in casu ziet, niet heeft gedaan”. De steller van het middel voert in dit verband aan dat uit de bewijsvoering weliswaar volgt dat de verdachte op 19 oktober 1993 als bestuurder van [medeverdachte 1] B.V. in functie is getreden en dat [medeverdachte 1] B.V. op 24 januari 2005 als bestuurder van [medeverdachte 2] B.V. in functie is getreden, maar dat uit de bewijsvoering niet kan blijken dat de verdachte in de bewezen verklaarde periode ook bestuurder was van [medeverdachte 1] B.V. en dat deze vennootschap dat was van [medeverdachte 2] B.V. Voor zover er, in weerwil van hetgeen bij de eerste deelklacht is betoogd, van moet worden uitgegaan dat de verdachte op enig moment als bestuurder op grond van art. 69 lid 1 AWR jo. art. 42 AWR (indirect) aangifteplichtig was voor beide vennootschappen, kan niet worden vastgesteld dat hij dat ook was in de bewezen verklaarde periode. Daar komt bij dat ten aanzien van [medeverdachte 2] B.V. niet de verdachte maar [medeverdachte 1] B.V. de bestuurder was, zodat de verdachte ook om die reden niet kan worden aangemerkt als degene op wiens belastingplicht de aangifte betrekking had terwijl hij ook niet op grond van art. 42 tot en met 44 AWR kon optreden als vertegenwoordiger van de belasting- of betalingsplichtige, aldus de steller van het middel.

De bespreking van het middel

De eerste deelklacht

Omwille van de leesbaarheid geef ik hier nogmaals weer dat het hof ten laste van de verdachte onder 1 heeft bewezen verklaard dat:

“hij in de periode van 1 maart 2012 tot en met 7 augustus 2019 in Nederland

telkens opzettelijk een bij de belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen,

te weten aangiften vennootschapsbelasting ten name van [medeverdachte 2] B.V. over:

- het jaar 2011 en

- het jaar 2012 en

- het jaar 2013 en

- het jaar 2015 en

- het jaar 2016,

en aangiften vennootschapsbelasting ten name van [medeverdachte 1] B.V. over:

- het jaar 2011 en

- het jaar 2012 en

- het jaar 2013 en

- het jaar 2015 en

- het jaar 2016,

niet heeft gedaan,

terwijl dat feit telkens ertoe strekte dat te weinig belasting werd geheven;

Deze bewezenverklaring en de daaraan ten grondslag liggende tenlastelegging zijn gebaseerd op art. 69 lid 1 AWR. Dit artikellid bepaalt over het niet doen van aangifte:

“1. Degene die opzettelijk een bij de belastingwet voorziene aangifte niet doet, niet binnen de daarvoor gestelde termijn doet, dan wel een der feiten begaat, omschreven in artikel 68, eerste lid, onderdelen a, b, d, e, f of g, wordt, indien het feit ertoe strekt dat te weinig belasting wordt geheven, gestraft met gevangenisstraf van ten hoogste vier jaren of geldboete van de vierde categorie of, indien dit bedrag hoger is, ten hoogste eenmaal het bedrag van de te weinig geheven belasting.”

Art. 69 lid 1 AWR is gericht tot degene die een ‘bij de belastingwet voorziene aangifte’ niet of niet binnen de daarvoor gestelde termijn doet. Voor de vraag wie dat betreft kan aansluiting worden gezocht bij de jurisprudentie over art. 69 lid 2 AWR. Hoewel dit artikellid betrekking heeft op een actieve gedraging, is de aanhef van de delictsomschrijving identiek aan die van het eerste lid. Ook hier gaat het om een ‘bij de belastingwet voorziene aangifte’. Over dit tweede lid heeft de Hoge Raad bepaald dat als pleger van het onjuist of onvolledig doen van een ‘bij de belastingwet voorziene aangifte’ moet worden aangemerkt degene die tot het doen van aangifte gehouden is. Die gehoudenheid tot het doen van aangifte kan worden vastgesteld bij eenieder die tot het doen van aangifte is uitgenodigd als voorzien in art. 8 lid 1 AWR.12 De Hoge Raad heeft bovendien bepaald dat een aangifte uitsluitend kan worden aangemerkt als een ‘bij de belastingwet voorziene aangifte’ indien die aangifte is gedaan door degene die de kwaliteit van belasting- of betalingsplichtige heeft, of door degene die uit hoofde van de art. 42 tot en met 44 AWR als vertegenwoordiger van die belasting- of betalingsplichtige kan optreden.13

Waar uit de jurisprudentie van de Hoge Raad over het onjuist of onvolledig doen van een ‘bij de belastingwet voorziene aangifte’ volgt dat de omstandigheid dat de in art. 8 lid 1 AWR bedoelde uitnodiging tot het doen van aangifte (nog) niet was ontvangen op zichzelf niet in de weg staat aan het oordeel dat sprake is van een ‘bij de belastingwet voorziene aangifte’ in de zin van art. 69 lid 2 AWR,14 ligt dat anders bij art. 69 lid 1 AWR. Wil sprake zijn van het niet (of niet binnen de daarvoor gestelde termijn) doen van een ‘bij de belastingwet voorziene aangifte’ als bedoeld in art. 69 lid 1 AWR dan is een uitnodiging tot het doen van aangifte vereist. Eerst dan ontstaat op grond van art. 8 lid 1 AWR de verplichting daartoe.15 Zonder een dergelijke verplichting kan een verdachte niet worden verweten dat hij de aangifte niet (of niet tijdig) heeft gedaan.16 Dat betekent dat art. 69 lid 1 AWR alleen kan worden gepleegd door degene die is uitgenodigd tot het doen van aangifte; diegene is de aangifteplichtige.17 Op grond van art. 6 lid 1 AWR zal de inspecteur die uitnodiging doen aan degene waarvan hij vermoedt dat deze belasting- of inhoudingsplichtig is.

Uit de bewezenverklaring volgt dat het hof heeft geoordeeld dat de verdachte als pleger opzettelijk een bij de belastingwet voorziene aangifte, te weten meerdere aangiften vennootschapsbelasting ten name van [medeverdachte 2] B.V. en [medeverdachte 1] B.V., niet heeft gedaan. Van het ten laste gelegde medeplegen is de verdachte vrijgesproken. De kwalificatie van het onder 1 bewezenverklaarde houdt dan ook in het “opzettelijk een bij de belastingwet voorziene aangifte niet doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, meermalen gepleegd”.

Uit het arrest van het hof volgt niet dat de verdachte persoonlijk – dus als natuurlijk persoon – is aan te merken als degene op wiens belasting- of betalingsplicht de aangiften betrekking hebben. Dat is ook lastig voorstelbaar. Het gaat hier immers om aangiften vennootschapsbelasting waarvoor de uitnodigingen tot het doen van aangifte als bedoeld in art. 8 lid 1 AWR zijn gericht tot de rechtspersonen [medeverdachte 2] B.V. en [medeverdachte 1] B.V. De hieruit voortvloeiende verplichtingen rusten dan ook op deze rechtspersonen en niet op de verdachte als natuurlijk persoon.18 Daarmee getuigt ’s hofs kennelijke oordeel dat de verdachte als pleger van het niet doen van een bij de belastingwet voorziene aangifte, te weten de aangiften vennootschapsbelasting ten name van [medeverdachte 2] B.V. en [medeverdachte 1] B.V., kan worden aangemerkt van een onjuiste rechtsopvatting. De verdachte mist de voor het plegen van dit feit vereiste kwaliteit van aangifteplichtige.

De eerste deelklacht slaagt. Gelet hierop is bespreking van de tweede deelklacht niet nodig.

Wel merk ik nog het volgende op. Onder feit 1 is ten laste gelegd het plegen dan wel medeplegen van het opzettelijk niet doen van een bij de belastingwet voorziene aangifte, te weten meerdere aangiften vennootschapsbelasting ten name van de medeverdachten [medeverdachte 2] B.V. en [medeverdachte 1] B.V. Uit de bewijsvoering volgt dat de verdachte de bestuurder en enig aandeelhouder was van [medeverdachte 1] B.V. en dat [medeverdachte 1] B.V. op haar beurt de bestuurder en enig aandeelhouder was van [medeverdachte 2] B.V. Uit de bewijsvoering volgt niet dat andere natuurlijke personen en/of rechtspersonen betrokken zijn geweest bij de beide vennootschappen.

Het hof heeft het plegen van het niet doen van aangifte bewezen verklaard. Uit het arrest van het hof blijkt niet waarom het hof – evenals de rechtbank – heeft vrijgesproken van het tenlastegelegde medeplegen. Uit het arrest van het hof blijkt evenmin dat het hof bij het bewezenverklaarde plegen is uitgegaan van vereenzelviging van de natuurlijke persoon met de beide rechtspersonen. Ook maakt het arrest niet inzichtelijk of het hof bij het bewezenverklaarde plegen heeft gedacht aan een soort – maar niet ten laste gelegd – feitelijk leidinggeven of functioneel daderschap. Na terugwijzing zal, zoals ik onder 1.5 heb geconcludeerd, het hof zich ook weer kunnen uitspreken over het medeplegen.

4 Het tweede middel

Het middel

Het tweede middel houdt in dat “’s hofs beslissingen bij tussenarrest van 22 september 2021 en bij arrest van 24 februari 2024 [A-G: ik begrijp 2023] tot afwijzing van het verzoek tot oproeping van de [getuige 2] onbegrijpelijk zijn en/of het hof deze beslissingen onvoldoende met redenen heeft omkleed en/of doordat het oordeel van het hof dat door het tot bewijs bezigen van de verklaringen van voornoemde getuigen [A-G: ik begrijp getuige] de procedure in haar geheel nog voldoet aan het door artikel 6 EVRM gewaarborgde recht op een eerlijk proces onbegrijpelijk is en/of onvoldoende met redenen is omkleed, en/of doordat het hof in strijd met art. 344, eerste lid aanhef en onder 2 Sv telkens heeft verzuimd om bij de in de aanvulling op het verkort arrest tot bewijs gebezigde processen-verbaal te vermelden door welke opsporingsambtenaren die zijn opgemaakt en of zulks op ambtseed is geschied, als gevolg waarvan niet kan worden vastgesteld dat de betreffende opsporingsambtenaren bevoegd waren tot het opmaken van deze processen-verbaal en/of het opsporen van de overtredingen waarover het in de onderhavige zaak gaat als gevolg waarvan het arrest van het hof onvoldoende met redenen is omkleed”.

De relevante processuele feiten

Bij brief van 27 augustus 2021 heeft de raadsman van de verdachte aanvullende onderzoekswensen geformuleerd en daarbij onder meer verzocht [getuige 2] , projectleider opsporing bij de Belastingdienst/FIOD, als getuige te horen:

“‘Inmiddels heeft er nader overleg plaatsgehad met cliënten. Dat heeft geresulteerd in de wens van de verdediging om daarenboven ook te horen:

(...)

- [getuige 2] , projectleider Opsporing van de Belastingdienst/FIOD te Almelo. [getuige 2] is zeer nauw betrokken geweest bij de samenstelling van het proces-verbaal. Het dossier bevat diverse processen-verbaal opgemaakt door [getuige 2] die ten laste van verdachten zijn gebruikt.”

De advocaat-generaal heeft daarop bij schrijven van 31 augustus 2021 als volgt gereageerd:

“ [getuige 2]

Ook voor dit verzoek geldt het noodzaakscriterium. Het verzoek om deze getuige te horen moet worden afgewezen. Het enkele feit dat hij diverse processen-verbaal heeft opgemaakt is onvoldoende om enige noodzaak te onderbouwen.”

Op de regiezitting van 8 september 2021 wordt door de raadsman van de verdachte blijkens de aan het proces-verbaal ter terechtzitting gehechte pleitnota het volgende naar voren gebracht:

“Belastingambtenaren als getuige in de zin van artikel 6 EVRM

De verdediging heeft verzocht om een tweetal belastingambtenaren te horen te weten [getuige 1] en [getuige 2] .

In dat kader, ten eerste de vraag of opsporingsambtenaren (en belastingambtenaren) kwalificeren als getuige in de zin van artikel 6 EVRM. Die vraag moet volmondig met ‘ja’ worden beantwoord. Het EHRM heeft overwogen dat de term getuige (witness) een autonome betekenis onder artikel 6 EVRM heeft ongeacht de classificatie naar nationaal recht (vergelijk Damir Sibgatullin vs. Russia ECLI:NL:PHR:2013:BX5539 alsmede SN vs. Sweden EHRM 2 juli 2002, LJN AF0932, NJ 2003/671). En nadrukkelijk heeft het EHRM in Urek Urek vs Turkye (EHRM 30 juli 2019, no. 74845/12) bepaald dat ook opsporingsambtenaren als getuige in de zin van artikel 6 EVRM kwalificeren. Letterlijk overweegt het EHRM:

(...) the Court reiterates that the constraints of professional life are not in themselves sufficient to justify an absence from criminal proceedings in which the police officers were involved in their capacity as witnesses (see Virgil Dan Vasile v. Romania, no. 35517/11, §56 in fine, 15 May 2018). In any event, there is nothing in the case file to show that the court gave consideration to other methods for securing their attendance at a hearing where the applicants and their lawyers could have put questions to them. For instance, the first-instance court could have asked the applicants' representative, who practises in Diyarbakir, to appear at the court on 1 June 2010, or it could have changed the date of the hearing from 24 June 2010.

55. In the light of the foregoing considerations, the Court finds that the first-instance court did not provide a good reason for failing to obtain the police officers' statements in the presence of the applicants and their lawyers.

Bovendien heeft het EHRM bepaald dat 'the right of examination of witnesses’ in de zin van artikel 6, 3 (d) EHRM eveneens omvat 'documentary evidence' daaronder begrepen 'reports prepared by an arresting officer' (vergelijk Butkevich v. Russia, Application no. 5865/07, 13 februari 2018).

De twee namens de verdediging genoemde getuigen voldoen aan de door het EHRM aangehaalde criteria.

Ten tweede. [getuige 2] is een opsporingsambtenaar die processen-verbaal heeft opgesteld, gebaseerd op eigen waarneming, kennis en wetenschap omtrent de bewijsmiddelen en de hen veronderstelde feiten. In sommige gevallen verklaart hij daarnaast nadrukkelijk op ambtsbelofte. [getuige 1] heeft als getuige een nadeelberekening opgesteld. Daarenboven is hij betrokken geweest bij het boekenonderzoek en heeft hij veelvuldig contact gehad met de verdachten. De processen-verbaal hebben een belastende strekking en dienen als zodanig als a charge te worden beschouwd.

In dit verband zij ten slotte nog verwezen naar een uitspraak van de Hoge Raad van 29 juni jl. (ECLI:NL:HR:2021:993). In dit arrest bevestigde de HR nogmaals de Keskin criteria maar dan vervolgens expliciet toegespitst op een ambtsedig proces-verbaal van een verbalisant. Indien een proces-verbaal een voor de verdachte belastende werking heeft en de verdediging nog niet eerder in de gelegenheid is geweest de verbalisant hierover te horen dan moet dit op grond van Keskin alsnog worden toegestaan. Niet onvermeld kan blijven dat het verzoek om deze verbalisant te horen, pas in hoger beroep voor het eerst werd gedaan. Het door uw Hof in die zaak gehanteerde noodzaakscriterium werd in dit verband strijdig met artikel 6 EVRM geacht. En de door uw Hof gegeven motivering dat ‘...het ambtsedig opgemaakte proces-verbaal voldoende duidelijk is en voldoende feiten en omstandigheden kent zodat het hof geen reden ziet om aan het proces-verbaal te twijfelen...’ alsmede de overwegingen van uw Hof '...dat de verdachte zijn ter terechtzitting in hoger beroep afgelegde verklaring, waarvan de inhoud strijdig is met de in het proces-verbaal weergegeven bevindingen van de verbalisant, voorts op geen enkele wijze heeft onderbouwd...’ werden door de Hoge Raad onbegrijpelijk geacht.

De verzochte getuigen

Lezing van het proces-verbaal tot nu toe en beslissing van de Rechtbank, bracht mij tot de voorlopige conclusie dat er in elk geval een viertal belangrijke aspecten te onderkennen is in deze stafzaak.

Ten eerste de ontvankelijkheid. Uit het dossier leid ik af dat er kennelijk afspraken zijn gemaakt over het al dan niet voorzetten van de vervolging. Afhankelijk van de vraag of verdachten alsnog voor een bepaalde datum de aangiften zouden indienen. Daar waren en de Officier van Justitie en de [getuige 2] nauw bij betrokken. De brief van [getuige 3] wordt in dit verband door het OM als bewijs opgevoerd en wel ten nadele van verdachte. De verdediging heeft gerechtvaardigde vragen over deze afspraken. Aan alle betrokkene dat wil zeggen getuigen [getuige 1] , [getuige 2] , [getuige 3] en [verdachte] zelf. Ook over de tijdigheid van de aangiften.

Ten tweede. Verdachten is het opzettelijk niet juist voeren van een administratie ten laste gelegd. De bewijsmiddelen komen voort uit eigen waarnemingen van zowel [getuige 1] als de vastleggingen door [getuige 2] die ten laste van verdachten zijn gebruikt. De verdediging wenst de getuigen hierover te horen mede in het licht van artikel 52a AWR dat leidend is voor het geval de fiscale autoriteiten bezwaren koesteren tegen de gevoerde administratie.

Ten derde heb ik vastgesteld dat er wilsafhankelijke verklaringen van getuige [verdachte] in het proces-verbaal als bewijs zijn opgenomen en ook als zodanig door de Rechtbank ten laste van verdachten zijn gebruikt. Deze wilsafhankelijke verklaringen zijn vastgelegd door [getuige 1] en komen voort uit een wettelijke verplichting. De verdediging wenst de betrokkenen hierover te horen.

En (vooralsnog) ten slotte, de nadeelberekening opgemaakt door [getuige 1] . In zijn appelschriftuur hebben verdachten hier reeds hun beklag over gedaan. De verdediging heeft het recht om in elk geval [getuige 1] hierover te horen. De nadeelberekening is cruciaal voor het antwoord op de vraag of verdachten voldeden aan de criteria van het AAFD-protocol (vergelijk ECLI:NL:HR:2016:2020). En waarom is deze pas achteraf in een zo’n laat stadium opgemaakt? Ook is de nadeelberekening relevant voor het antwoord op de vraag of is voldaan aan het strekkingsvereiste. Weliswaar is dat geobjectiveerd maar dat maakt nog niet dat indien zou vast komen te staan dat er nimmer belasting verschuldigd zou zijn - zowel over de totale periode als per jaar beoordeeld - dat gegeven geen rol speelt bij de vraag bij de bewezenverklaring. Kort en goed: ook hier zullen de getuigen over gehoord moeten worden.

Het is de verdediging dus niet enkel te doen zou om de ontvankelijkheid van het OM aan de orde te stellen. Dat is maar ten dele waar. Getuigen zullen niet enkel vragen voorgelegd krijgen van de verdediging omtrent de niet uit het dossier blijkende gang van zaken, maar uiteraard zal hen ook bewijsmateriaal worden voorgehouden. De verklaring van die getuige over het bewijs, zal ook gevolgen hebben voor de bewijswaarde van het materiaal zelf.”

Het proces-verbaal van deze regiezitting van 8 september 2021 vermeldt verder het volgende:

“De voorzitter vraagt of verdachte de verzoeken tot het horen van belastingambtenaar [getuige 2] en het horen van zijn voormalige raadsman, mr. [getuige 3] , nader kan toelichten.

Verdachte verklaart:

Er zijn vóór 1 december 2018 aangiften gedaan op naam van [medeverdachte 2] B.V. De privé-aangiften zijn iets later gedaan, zo rond 1 januari 2019 en de aangiften van [medeverdachte 1] B.V. zijn nog wat later gevolgd.

De raadsman vult aan:

Het proces-verbaal geeft er blijk van dat er afspraken zijn gemaakt over het al dan niet voortzetten van de strafvervolging. Uit de stukken blijkt bijvoorbeeld dat al de aangiften voor 7 december 2018 moesten zijn ingediend. Ik wil die afspraken kunnen toetsen.

(...)

De advocaat-generaal voert het woord:

Jammer dat de onderbouwing, zoals gegeven in de pleitnota, nu pas is overgelegd, anders had ik eerder navraag kunnen doen en bepaalde punten kunnen ophelderen. Ook post-Keskin is het bij de beoordeling van het verzoek van belang of een getuige kan verklaren over omstandigheden die hij zelf heeft waargenomen of dat er sprake is van een getuige die bijvoorbeeld een proces-verbaal met een berekening heeft opgemaakt. [getuige 1] heeft de nadeelberekening opgemaakt. Als de verdediging meent dat die berekening onjuist is, kunnen stukken worden overgelegd waaruit die onjuistheid blijkt. Hetzelfde geldt voor [getuige 2] . [...].

De voorzitter onderbreekt het onderzoek voor beraad.

Na hervatting deelt de voorzitter mee dat het hof bij tussenarrest zal beslissen op de verzoeken van de verdediging en dat het hof nog enige vragen heeft over de onderbouwing van de verzoeken van de verdediging.

De voorzitter informeert naar de gang van zaken in december 2018. Uit het dossier blijkt dat er contact was tussen mr. [getuige 3] en de Belastingdienst. Mr. [getuige 3] heeft op 30 november 2018 een e-mail aan [getuige 2] gestuurd, inhoudende dat de aangiften uiterlijk op 7 december 2018 zullen worden ingediend.

Bij controle door de Belastingdienst op 10 december 2018 blijkt dat de aangiften niet zijn ingediend. Mr. [getuige 3] wordt vervolgens per mail op de hoogte gesteld van het voornemen het proces-verbaal op 10 december 2018 te sluiten.

De voorzitter vraagt verdachte of hij deze gang van zaken betwist.

Verdachte antwoordt:

Nee, dat is correct weergegeven.

(...)

De oudste raadsheer merkt op:

De raadsman heeft terecht aangevoerd dat uit de Keskin-jurisprudentie volgt dat de noodzaak tot het horen van een getuige gegeven is als de verklaring van die getuige een belastende strekking heeft. Er mag echter wel gevraagd worden van de verdediging om aan te geven welke onderdelen van die verklaring worden betwist. Dat heb ik uit de toelichting op de onderzoekswensen niet kunnen opmaken.

De raadsman reageert:

Ik was er niet bij aanwezig, maar ik heb aanwijzingen dat het benadelingsbedrag niet klopt en dat de (on)tijdigheid van het indienen van de aangiften niet juist is. Ook de juridische kwalificatie dat de administratie niet voldoet, betwist ik.

De oudste raadsheer merkt op dat het niet zo relevant lijkt om de getuigen te bevragen over een juridische kwalificatie, nu die beoordeling aan de rechter is.

Het bevragen van getuigen gaat in de eerste plaats immers om het vaststellen van de feiten.

Verdachte verklaart:

Er klopt niets van de berekening van het benadelingsbedrag.

De oudste raadsheer houdt verdachte voor dat hij daar zijn eigen berekening met onderbouwing tegenover kan stellen.

De raadsman licht toe:

Ik wil weten hoe de getuige in hemelsnaam tot die conclusie is gekomen en daaruit volgend: hoe is het tot een strafvervolging gekomen?

De oudste raadsheer informeert of het zwaartepunt van de bezwaren dus gelegen is in de ontvankelijkheid van het openbaar ministerie.

De raadsman antwoordt dat dat één van de argumenten is.

De oudste raadsheer vraagt of het opzet wordt betwist.

De raadsman reageert:

Ja, het gaat om het strekkingsvereiste en de vaststelling van het benadelingsbedrag. Verder dient aan de orde te worden gesteld of er voldoende administratie is gevoerd.

Sinds 1 juli 2011 geldt er een andere regelgeving voor de keuze tussen een bestuursrechtelijk en een strafrechtelijk traject. Het had op de weg van de Belastinginspecteur gelegen om in deze zaken een heel ander traject te volgen.”

Het hof heeft het verzoek tot het horen van [getuige 2] als getuige bij tussenarrest van 22 september 2021 afgewezen en heeft in dat verband het volgende overwogen:

“3. Het hof wijst het verzoek tot het horen van [getuige 2] af.

De raadsman heeft het verzoek toegelicht met de stelling dat [getuige 2] processen-verbaal heeft opgemaakt en betrokken was bij de afspraken die met mr. [getuige 3] zijn gemaakt. De raadsman heeft zich daarbij beroepen op de Keskin-jurisprudentie.

In de uitspraak van het EHRM van 19 januari 2021 (Keskin t. Nederland, nr. 2205/16, ECLI:CE:ECHR:2021:0119JUD000220516) heeft het EHRM het volgende overwogen:

56. As to any requirement for the defence, to substantiate a request to examine prosecution witnesses, the Court reiterates, (...) that the underlying principle of the right contained in Article 6 § 3 (d) of the Convention in relation to the examination of prosecution witnesses is that, the defendant in a criminal trial should have an effective opportunity to challenge the evidence against him or her.

Uit HR 13 juli 2021, ECLI:NL:HR:2021:1090, komt naar voren dat het bij dergelijk bewijs moet gaan om een verklaring met een belastende strekking die door de verdachte wordt betwist.

De door [getuige 2] opgemaakte processen-verbaal, zijnde het aanvangsproces-verbaal van 1 augustus 2018 (AMB-001), het proces-verbaal verzoek machtiging instellen onderzoek van 25 juli 2018 (AMB-002), het proces-verbaal van doorzoeking ter inbeslagneming van 22 augustus 2018 (AMB-004) en het proces-verbaal over opening van poststukken van 2 oktober 2018 (AMB-007) omvat een veelheid aan verschillende feitelijkheden, die voornamelijk een opsomming of een vastlegging daarvan betreffen. [getuige 2] heeft verder nog een proces-verbaal van ambtshandeling van 4 september 2018 AMB-005 opgesteld, waarin hij zijn contacten met verdachte relateert. Deze contacten zijn weergegeven als een reeks van mededelingen van verdachte over de voortgang van de aangiften.

De raadsman heeft niet duidelijk gemaakt over welke processen-verbaal hij de getuige wil bevragen en evenmin welke door [getuige 2] gerelateerde zaken door de verdediging worden betwist. Het hof is bijgevolg van oordeel dat niet is gebleken van de noodzaak om [getuige 2] als getuige te horen.”

In de aan het proces-verbaal van de terechtzitting van 25 januari 2023 gehechte pleitnota is het volgende te lezen:

“Naar aanleiding van de regiezitting op 8 oktober 2021, is uiteindelijk [getuige 1] als getuige gehoord. De overige door de verdediging verzochte getuigen niet. De verdediging hecht eraan te benadrukken dat zij nadrukkelijk persisteert in het horen van [getuige 2] . Uw afwijzing van ons verzoek verhoudt zich niet met de uitgangspunten van een fair trial zoals verwoord in artikel 6 EVRM en onder andere het arrest Keskin van het EHRM. Een toelichting door [getuige 3] vindt schriftelijk plaats (bijlage).”

Bij arrest van 24 februari 2023 wordt het verzoek tot het horen van [getuige 2] door het hof wederom afgewezen. Het hof overweegt daartoe als volgt:

“Verzoek horen [getuige 2]

Bij tussenarrest van 22 september 2021 heeft het hof het verzoek tot het horen van [getuige 2] gemotiveerd afgewezen. De raadsman heeft bij pleidooi behalve de enkele mededeling dat hij blijft bij zijn verzoek, geen nieuwe omstandigheden naar voren gebracht op grond waarvan het verzoek alsnog zou moeten worden toegewezen. Het hof wijst het verzoek daarom onder verwijzing naar de eerdergenoemde gemotiveerde afwijzing af.”

De bespreking van het middel

De onderbouwing van de raadsman van de verdachte tot het horen van [getuige 2] , projectleider opsporing bij de Belastingdienst/FIOD, houdt in dat (i) [getuige 2] processen-verbaal (met een belastende strekking) heeft opgesteld gebaseerd op eigen waarneming, kennis en wetenschap omtrent de bewijsmiddelen en de hem veronderstelde feiten en daarnaast in sommige gevallen nadrukkelijk op ambtsbelofte heeft verklaard, (ii) [getuige 2] betrokken was bij de afspraken die met mr. [getuige 3] zijn gemaakt over het alsnog voor een bepaalde datum indienen van aangiften en de relevantie daarvan voor het al dan niet voortzetten van de vervolging en (iii) heeft betrekking op de vastleggingen van [getuige 2] over het opzettelijk niet juist voeren van een administratie.

Het hof heeft het verzoek tot het horen van [getuige 2] allereerst bij tussenarrest van 22 september 2021 afgewezen. Het hof heeft in dat verband overwogen dat de door [getuige 2] opgemaakte processen-verbaal een veelheid aan verschillende feitelijkheden omvat die voornamelijk een opsomming of een vastlegging daarvan betreffen, in welk kader wordt gewezen op het aanvangsproces-verbaal (AMB-001), het proces-verbaal verzoek machtiging instellen onderzoek (AMB-002), het proces-verbaal van doorzoeking ter inbeslagneming (AMB-004) en het proces-verbaal over opening van poststukken (AMB-007). Verder wijst het hof op een door [getuige 2] opgesteld proces-verbaal waarin hij zijn contacten met de verdachte relateert (AMB-005), waarbij deze contacten zijn weergegeven als een reeks van mededelingen van de verdachte over de voortgang van de aangiften. Het hof overweegt vervolgens dat de raadsman niet duidelijk heeft gemaakt over welke processen-verbaal hij de getuige wil bevragen en evenmin welke door de getuige gerelateerde zaken worden betwist. Gelet daarop is het hof van oordeel dat niet is gebleken van de noodzaak om [getuige 2] als getuige te horen. Bij eindarrest van 24 februari 2023 heeft het hof het verzoek tot het horen van [getuige 2] wederom afgewezen. Het hof verwijst in dat verband naar de gegeven motivering in het tussenarrest van 22 september 2021 en benoemt verder dat namens de verdachte geen nieuwe omstandigheden naar voren zijn gebracht op grond waarvan het verzoek alsnog zou moeten worden toegewezen.

Bij de beoordeling van het middel moet het volgende worden vooropgesteld. Naar aanleiding van het Keskin-arrest van het EHRM heeft de Hoge Raad de eisen bijgesteld die gelden voor het onderbouwen van een verzoek tot het horen van een getuige die al – in het vooronderzoek of anderszins – een verklaring heeft afgelegd met een belastende strekking.19 In het geval dat om het horen van een dergelijke belastende getuige wordt verzocht, moet het belang bij het oproepen en horen van de getuige worden voorondersteld en mag van de verdediging geen nadere onderbouwing van dit belang worden verlangd. In alle andere gevallen dient de verdediging ten aanzien van iedere door haar opgegeven getuige toe te lichten waarom het horen van deze getuige van belang is voor enig in de zaak te nemen beslissing.20

In onderhavige zaak speelt allereerst de vraag of een opsporingsambtenaar die processen-verbaal heeft opgesteld die – in de bewoordingen van het hof – een veelheid aan verschillende feitelijkheden omvat die voornamelijk een opsomming of een vastlegging daarvan betreffen en – met betrekking tot AMB-007 – waarin hij contacten met de verdachte weergeeft als een reeks van mededelingen van de verdachte over de voortgang van de aangiften, kan worden aangemerkt als een getuige die een belastende verklaring heeft afgelegd in de zin van de post-Keskin jurisprudentie. Ik meen dat daarvan in onderhavige zaak geen sprake is. Ik wijs er daarbij op dat [getuige 2] niet gehoord zal worden over een door hem afgelegde verklaring die voor het bewijs is of kan worden gebruikt maar over door hem opgestelde processen-verbaal waarin (hoofdzakelijk) feitelijkheden uit andere bronnen door hem zijn vastgelegd c.q. opgesomd. De vergelijking met verbalisanten die in een proces-verbaal van bevindingen een herkenning van een verdachte op camerabeelden verbaliseren gaat niet op,21 omdat in dat geval – anders dan in de onderhavige zaak – door de verbalisanten aan de camerabeelden iets wordt toegevoegd en het proces-verbaal niet langer een enkele beschrijving bevat van de waargenomen beelden.22

Gelet daarop mocht van de verdediging worden verlangd dat het verzoek tot het horen van [getuige 2] als getuige wordt gemotiveerd. Die gegeven motivering, waarover het hof niet onbegrijpelijk heeft geoordeeld dat daaruit niet is gebleken over welke processen-verbaal de verdediging [getuige 2] wil bevragen en waaruit evenmin volgt welke door [getuige 2] gerelateerde zaken door de verdediging worden betwist, maakt dat de afwijzing van het verzoek niet onbegrijpelijk is. Ik merk daarbij nog op dat – in het kader van de gegeven motivering – de enkele verwijzing naar de vastleggingen van [getuige 2] over de gevoerde administratie ontoereikend is en dat de door [getuige 2] geverbaliseerde gang van zaken met betrekking tot de nog in te dienen aangiften blijkens het hiervoor weergegeven proces-verbaal ter terechtzitting niet door de verdachte wordt betwist.

Voorts merk ik op dat de door [getuige 2] opgestelde processen-verbaal niet voor het bewijs zijn gebruikt, behoudens bewijsmiddel 4 (AMB-007). Dit bewijsmiddel betreft het proces-verbaal met betrekking tot het openen van poststukken tijdens de doorzoeking ter inbeslagneming en behelst een feitelijke weergave van hetgeen heeft plaatsgevonden. Deze weergave wordt niet door de verdachte betwist. Daar waar de steller van het middel een punt heeft waar zij benoemt dat geen enkel tot het bewijs gebezigd proces-verbaal de naam van de opsporingsambtenaar die het heeft opgemaakt weergeeft (behoudens overigens bewijsmiddel 6) en – in het verlengde daarvan – niet kan blijken of deze processen-verbaal op ambtseed of ambtsbelofte zijn opgemaakt en/of deze verbalisanten bevoegd waren tot het opsporen van de hier centraal staande feiten, merk ik op dat een blik over de papieren muur uitwijst dat de desbetreffende verbalisanten telkens op ambtseed- of belofte hun processen-verbaal hebben opgemaakt en dat zij bevoegd waren tot het opsporen van de hier centraal staande feiten.

Daarmee faalt het middel.