Rechtbank Amsterdam, 28-01-2026, ECLI:NL:RBAMS:2026:968, C/13/762283 / HA ZA 25-42

Rechtbank Amsterdam, 28-01-2026, ECLI:NL:RBAMS:2026:968, C/13/762283 / HA ZA 25-42

Gegevens

- Instantie

- Rechtbank Amsterdam

- Datum uitspraak

- 28 januari 2026

- Datum publicatie

- 11 maart 2026

- ECLI

- ECLI:NL:RBAMS:2026:968

- Zaaknummer

- C/13/762283 / HA ZA 25-42

Inhoudsindicatie

Verkopersdwaling. Vordering tot aanpassing koopprijs voor certificaten van aandelen. De rechtbank neemt als veronderstelling aan dat verkoper de certificaten niet voor dezelfde prijs had willen verkopen als hij had geweten dat een onafhankelijke deskundige per 30 juni 2021 aan de onderneming een waarde van € 41 tot € 80 miljoen zou toekennen. Deze dwaling is echter niet te wijten aan inlichtingen van koper. Koper had een waarderingsrapport laten opstellen. Als dat rapport verkoper al heeft laten dwalen, behoort dat voor zijn rekening te blijven. Daaraan doet niet af dat verkoper druk voelde om zijn certificaten te verkopen. Onderhandelingen als deze gaan altijd met druk gepaard, en die werd verhoogd doordat verkoper slechts een minderheidsbelang hield waaraan bovendien geen zeggenschap verbonden was, terwijl koper als meerheidsaandeelhouder en bestuurder over veel meer informatie beschikte. De druk kwam dus voort uit de bestaande verhoudingen en niet uit de manier waarop koper zich opstelde. De druk was daarmee niet zodanig dat zij het besluit om de certificaten te verkopen onaanvaardbaar heeft beïnvloed.

Uitspraak

Civiel recht

Zaaknummer: C/13/762283 / HA ZA 25-42

Vonnis van 28 januari 2026

in de zaak van

1. de besloten vennootschap

[eiser 1] B.V.,

te [vestigingsplaats 1] ,2. [eiser 2],

te [woonplaats 1] ,3. de rechtspersoon naar buitenlands recht

FRACHTMEISTER UG,

te Oberthal (Duitsland),

eisende partijen,

hierna samen te noemen: [eisers] ,

advocaat: mr. M.P.R. Sardjoe,

tegen

1. de besloten vennootschap

[gedaagde 1] B.V.,

te [vestigingsplaats 2] ,2. [gedaagde 2],

te [woonplaats 2] ,

gedaagde partijen,

hierna samen te noemen: [gedaagden] ,

advocaat: mr. R.G. Varkevisser.

1 De procedure

Het verloop van de procedure blijkt uit:

˗ de dagvaarding van 11 oktober 2024, met de producties 1-57;

˗ de conclusie van antwoord, met de producties 1-171;

˗ het tussenvonnis van 11 juni 2025, waarin een mondelinge behandeling is bepaald;

˗ de akte houdende vermeerdering van eis tevens houdende een art. 843a Rv incident van [eisers] ,

˗ de akte houdende overlegging aanvullende producties van [eisers] , met de producties 58-90;

˗ de mededeling van de rechtbank van 3 december 2025 dat zij de akte niet als incidentele vordering aanmerkt;

˗ de akte van [gedaagden] met de producties 172-183;

˗ de akte van [eisers] met de producties 91-95;

˗ het proces-verbaal van de mondelinge behandeling op 17 december 2025 en de spreekaantekeningen van partijen;

˗ de reactie van [eiser 1] van 12 januari 2026 op het proces-verbaal.

Ten slotte is vonnis bepaald.

2 De feiten

[eiser 1] (eiser 1) houdt zich bezig met advisering op het gebied van management en bedrijfsvoering en overige managementactiviteiten.

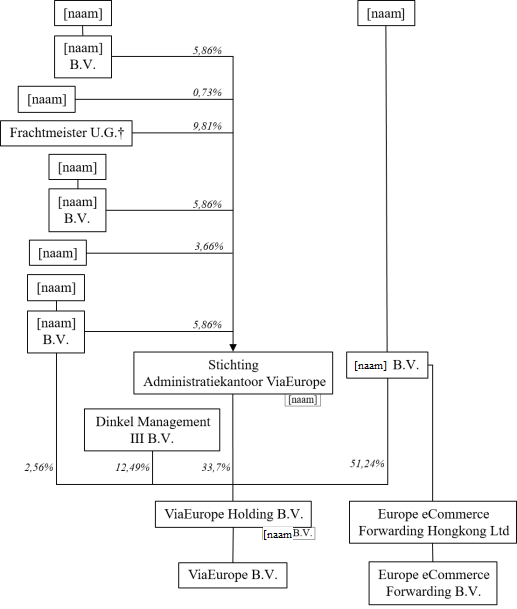

In 2012 hebben [gedaagde 2] (gedaagde 2), [eiser 1] , [persoon 1] en [persoon 2] onder de naam ViaChina een internetplatform opgezet om producten uit China te gaan verhandelen. [gedaagde 2] en zijn partner [persoon 3] hielden ieder 37,5 procent van de aandelen, de anderen hielden via een tussenholding samen de overige 25 procent. ViaChina ging zich sinds 2014 bezighouden met het organiseren van transport en inklaring voor ecommerce handel vanuit China.

Op 28 december 2015 is de besloten vennootschap ViaEurope B.V. opgericht. Sinds 2018 waren de aandeelhouders: [gedaagde 1] (gedaagde 1) voor 51,24 procent, Dinkel Management III B.V. voor 12,49 procent en [bedrijf] B.V. voor 2,49 procent. De overige 33,7 procent zijn ondergebracht in de Stichting Administratiekantoor ViaEurope , die certificaten heeft uitgegeven aan [eiser 1] voor 5,86 procent, aan [eiser 2] (eiser 2) voor 0,73 procent en aan Frachtmeister (eiser 3) voor 9,81 procent. [gedaagde 2] is de bestuurder van de stichting. [gedaagde 1] is zijn persoonlijke holding.

De activiteiten van ViaEurope betreffen diensten voor de clearance en het afhandelen van e-commerce zendingen: het ophalen van zendingen op luchthavens, zeehavens en treinstations, douane clearance, verwerking en sortering van de zendingen, aflevering van de zendingen via een zogenaamde last mile courier en transport van zendingen per vrachtwagen naar bestemmingen in de Europese Unie.

Daarnaast heeft [gedaagde 1] op 10 augustus 2018 de vennootschap Europe ecommerce Forwarding Hong Kong Ltd opgericht. Deze heeft op haar beurt op 3 september 2018 de besloten vennootschap Europe eCommerce Forwarding B.V. opgericht (hierna: EEF ). Het doel was om in deze structuur logistieke activiteiten en risicovolle (fiscale) activiteiten voor ViaEurope te verrichten. Naar de rechtbank begrijpt bedoelen partijen hiermee dat voor de invoer van producten naar de Europese Unie omzetbelasting verschuldigd is, die niet altijd werd afgedragen. ViaEurope besteedt haar logistieke activiteiten uit, sinds 1 oktober 2019 aan EEF .

[gedaagden] deed op 7 maart 2021 een aanbod aan de aandeelhouders en de certificaathouders om hun aandelen en certificaten te kopen uitgaande van een waarde van ViaEurope van € 4 miljoen, maar zonder dat er een waardering was gemaakt. De certificaathouders waren hierover ontevreden. Zij vonden dat [gedaagde 1] hun vragen niet of niet voldoende had beantwoord met betrekking tot een mogelijke parallelle structuur, derden die mogelijk zouden willen investeren, het ontbreken van een waardering en mogelijke liquiditeitsproblemen. Tijdens een vergadering van certificaathouders op 28 april 2021 deelden zij mee het aanbod te weigeren.

[gedaagde 2] heeft in juni 2021 een waardering laten opstellen door adviesbureau DB&S B.V. ( Imap ). Deze kwam uit op een aandeelhouderswaarde van € 6.084.000. In 2020 was een winst gerealiseerd van € 4,17 miljoen en de waardering kwam op zichzelf uit op € 9.865.000, maar de waarde is met € 3.408.000 omhoog bijgesteld vanwege kasoverschotten en met € 7.190.000 omlaag vanwege een fiscaal probleem dat de toekomst van de onderneming volgens [gedaagde 2] serieus in gevaar kon brengen. Het ging om een “uitnodiging tot betaling” van de douane Amsterdam voor € 7 miljoen aan verschuldigde omzetbelasting, rente en een boete.

Op het daartegen gemaakte bezwaar is nog steeds niet beslist, maar de advocaat en fiscalist [persoon 5] van Customs Knowledge adviseerde op 14 juni 2021 dat er een grote kans was dat het om politieke redenen zou worden afgewezen. Op 9 juni 2020 had hij geadviseerd dat de uitnodiging tot betaling juridisch waarschijnlijk geen stand zou houden en dat de gevolgen hoogstens beperkt zouden blijven tot een afzonderlijke vennootschap binnen de groep.

Op 26 juni 2021 bood [gedaagde 2] aan de certificaten te kopen op basis van een waarde van eerst € 6,5 miljoen en later van € 7 miljoen. [gedaagde 2] wilde de data waarop de waardering was gebaseerd niet aan alle certificaathouders verstrekken, maar wel beschikbaar stellen ten behoeve van een onafhankelijke waardering in hun opdracht. Daarop zijn de certificaathouders niet ingegaan.

Op 9 juli 2021 is een tweede vergadering van certificaathouders gehouden. De certificaathouders vonden nog steeds dat op belangrijke vragen geen concreet antwoord werd gegeven.

Op 27 augustus 2021 is een derde vergadering van certificaathouders gehouden, die inmiddels juridische bijstand hadden ingeroepen. Op de vergadering presenteerde [gedaagde 2] een voorgenomen herstructurering. De activiteiten van ViaEurope zouden in hun geheel worden verkocht en ingebracht in een nieuw op te richten vennootschap. Als alternatief voor bijstorten of verwateren bood [gedaagde 2] op 20 september 2021 aan de certificaten te kopen voor een waarde van € 12 miljoen. Op 23 september 2021 zijn partijen het in beginsel eens geworden over verkoop tegen een waarde van € 15 miljoen.

Op 20 oktober 2021 heeft [eiser 1] zijn certificaten verkocht aan [gedaagde 1] . Ook [eiser 2] , Frachtmeister en andere certificaathouders hebben hun certificaten verkocht aan [gedaagde 1] . De koopprijs bedroeg € 878.477,31 voor [eiser 1] , € 109.809,66 voor [eiser 2] en € 1.471.449,48 voor Frachtmeister. Er zou een nabetaling volgen als de onderneming binnen zes maanden voor een hogere waarde dan € 15 miljoen verkocht zou worden.

Op 22 april 2022 bracht [gedaagden] een investment teaser uit, die Imap had opgesteld voor de verkoop van de ViaEurope groep samen met EEF . Deze noemt een voorspeld bedrijfsresultaat in 2022 van meer dan € 10 miljoen. SEKO Logistics heeft op 13 juli 2022 onder bepaalde voorwaarden een aanbod gedaan van € 108 miljoen. Van een verkoop is het echter niet gekomen.

EEF heeft op 14 augustus 2022 aan [eiser 1] een bedrag overgemaakt van € 22.938 met als omschrijving “uitgesteld dividend EEF 2021”. Blijkbaar was deze betaling bedoeld voor broer [persoon 1] . [gedaagde 1] heeft dit bedrag teruggevorderd en ingehouden op de laatste termijn van de koopprijs voor de certificaten.

Op 23 augustus 2024 hebben Frachtmeister en [eiser 2] de vorderingen uit hoofde van het inroepen van de vernietigbaarheid van hun koopovereenkomsten, alsook eventuele schadevorderingen, gecedeerd aan [eiser 1] . Frachtmeister is inmiddels ontbonden met benoeming van een vereffenaar.

Op 6 juni 2024 heeft deze rechtbank een voorlopig deskundigenonderzoek bevolen over de grondslag bij de waarderingen van ViaEurope met het oog op de overeenkomst van 20 oktober 2021 en de bedragen waartoe deze waarderingen leiden, met inbegrip van de fiscale vordering. Daarnaast is aan de deskundige de vraag voorgelegd of activiteiten zijn overgeheveld naar EEF , wat de ratio daarvan was, of daarbij zakelijke voorwaarden zijn gehanteerd, wat de invloeden daarvan op de bedrijfsresultaten zijn geweest, of er verschillen zijn met de waardering in de investment teaser en hoe deze kunnen worden verklaard.

Op 21 februari 2025 heeft de deskundige, [persoon 4] , zijn rapport uitgebracht. Hij heeft de waarde van ViaEurope per 30 juni 2021 onderzocht in een basisscenario, een optimistisch scenario en een pessimistisch scenario. Die waarde heeft hij uitgedrukt bandbreedten, variërend van € 41,1 miljoen tot € 80 miljoen, met € 55.367.000 als meest realistische uitkomst. Met een belastingclaim heeft hij geen rekening gehouden, omdat deze beperkt zou zijn tot een afzonderlijke vennootschap. Hij heeft geen aanwijzingen gevonden dat er activiteiten die voorheen door ViaEurope werden verricht zijn overgeheveld naar andere entiteiten.

3 Het geschil

[eisers] vordert na vermeerdering van eis dat de rechtbank uitvoerbaar bij voorraad:

I. de gevolgen van de koopovereenkomsten wijzigt ter opheffing van het geleden nadeel door de koopsommen te wijzigen als volgt:

˗ de koopsom voor [eiser 1] in € 6.446.000,

˗ de koopsom voor [eiser 2] in € 803.000,

˗ de koopsom voor Frachtmeister in € 10.802.000,

danwel de koopovereenkomsten te wijzigen in goede justitie;

II. [gedaagde 1] te veroordelen tot betaling aan [eiser 1] van een bedrag van € 5.567.522,69, te vermeerderen met rente;

III. [gedaagde 1] te veroordelen tot betaling primair aan [eiser 1] als rechtsopvolger onder bijzondere titel van [eiser 2] , subsidiair aan [eiser 2] , van een bedrag van € 693.190,34, te vermeerderen met rente;

IV. [gedaagde 1] te veroordelen tot betaling primair aan [eiser 1] als rechtsopvolger onder bijzondere titel van Frachtmeister, subsidiair aan Frachtmeister, van een bedrag van € 9.330.550,52, te vermeerderen met rente;

V. voor recht te verklaren dat [gedaagde 1] en/of [gedaagde 2] onrechtmatig hebben gehandeld jegens [eiser 1] , [eiser 2] en/of Frachtmeister ter zake van hun belangen in ViaEurope;

VI. [gedaagde 1] en/of [gedaagde 2] te veroordelen tot betaling primair aan [eiser 1] mede als rechtsopvolger onder bijzondere titel, subsidiair aan [eiser 1] , [eiser 2] en Frachtmeister van door hen geleden schade, nader op te maken bij staat;

VII . [gedaagden] hoofdelijk te veroordelen tot betaling aan [eiser 1] van de kosten van de deskundige voor een bedrag van € 25.207,91;

VIII . [gedaagden] hoofdelijk te veroordelen tot het verstrekken van inzage in en afschrift van het Investment/Information Memorandum ter zake van de verkoop van ViaEurope en EEF , de besluitvorming over en de betaalde dividenduitkeringen van EEF aan [gedaagde 1] en de opdracht aan Imap voor het opstellen van dat Investment/Information Memorandum en de investment teaser en de opdrachtbevestiging van Imap , zulks op straffe van verbeurte van een dwangsom;

IX. [gedaagden] hoofdelijk te veroordelen in de proceskosten.

[eisers] legt aan de vorderingen ten grondslag dat de koopprijs tot stand is gekomen doordat [gedaagden] een onjuiste of onvolledige voorstelling van de waarde en de marktomstandigheden heeft gegeven. Er bestaat een onverbrekelijk verband tussen ViaEurope en EEF . [eisers] had aldus ook recht op de winstuitkering op het niveau van EEF . De onjuiste of onvolledige voorstelling van zaken bestaat uit de waardering van ViaEurope in het algemeen en de uitgeoefende druk, de verzwegen verbondenheid met de parallelle structuur in EEF en de voorgespiegelde fiscale claim.

[eisers] vordert op grond van dwaling aanpassing van de koopprijs. De schadevergoeding wordt gevorderd op grond van onrechtmatig handelen door [gedaagden] , omdat hij [eisers] in een onjuiste veronderstelling heeft gebracht over de waarde van de certificaten en in totaal € 422.976,72 aan dividend heeft onthouden.

[gedaagden] voert verweer. Bij een waardering van € 55.367.000 had hij de certificaten nooit willen of kunnen kopen. Aan de vereisten voor dwaling is reeds niet voldaan omdat het gaat om dwaling van de verkoper omtrent de waarde van het verkochte. Bovendien had [eisers] een juiste voorstelling van zaken. Ook van een onrechtmatige daad is geen sprake. Daarnaast beroept [gedaagden] zich op schending van de klachtplicht, eigen schuld en ongeldigheid van de cessie.