Rechtbank Zeeland-West-Brabant, 09-05-2022, ECLI:NL:RBZWB:2022:2535, BRE - 20 _ 10066

Rechtbank Zeeland-West-Brabant, 09-05-2022, ECLI:NL:RBZWB:2022:2535, BRE - 20 _ 10066

Gegevens

- Instantie

- Rechtbank Zeeland-West-Brabant

- Datum uitspraak

- 9 mei 2022

- Datum publicatie

- 16 mei 2022

- ECLI

- ECLI:NL:RBZWB:2022:2535

- Zaaknummer

- BRE - 20 _ 10066

Inhoudsindicatie

Deze uitspraak is niet voorzien van een samenvatting.

Uitspraak

Belastingrecht, enkelvoudige kamer

Locatie: Breda

Zaaknummer BRE 20/10066

uitspraak van 9 mei 2022

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

[belanghebbende] , wonende te [woonplaats] (Zweden),

belanghebbende,

en

de inspecteur van de Belastingdienst,

de inspecteur.

De bestreden uitspraak op bezwaar

De uitspraak van de inspecteur van 3 november 2020 op het bezwaar van belanghebbende tegen de aan belanghebbende voor het jaar 2017 opgelegde aanslag inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV) naar een belastbaar inkomen uit werk en woning van € 20.250 met aanslagnummer [aanslagnummer] .H.76.01, (hierna: de aanslag) en de daarbij in rekening gebrachte belastingrente van € 1.

Zitting

Het onderzoek ter zitting heeft plaatsgevonden op 14 april 2022 te Breda.

Via Skypeverbinding zijn verschenen en gehoord, belanghebbende, en namens de inspecteur, [inspecteur] .

1 Beslissing

De rechtbank:

- -

-

verklaart het beroep ongegrond;

- -

-

gelast dat de inspecteur het door belanghebbende betaalde griffierecht van € 48 aan hem vergoedt.

2 Gronden

Belanghebbende woonde tot [datum] 2017 in Nederland en vanaf die datum in Zweden. Met ingang van [datum] 2017 is belanghebbende in Nederland niet premieplichtig voor premies volksverzekeringen.

Belanghebbende heeft aangifte IB/PVV gedaan over het jaar 2017. Daarin is onder meer het inkomen aangegeven van [NV] van € 25.548 en van het UWV van € 15.136. Verder is aangegeven dat een bedrag van € 18.264 betrekking heeft op de periode waarin belanghebbende in het buitenland woonde.

De inspecteur is bij het vaststellen van de aanslag afgeweken van de aangifte van belanghebbende. Daarbij is voor de premieheffing, het premie-inkomen vastgesteld op € 30.730 waarvan € 15.377 betrekking heeft op de buitenlandse periode en € 15.353 betrekking heeft op de binnenlandse periode. Bij de berekening van dit inkomen heeft de inspecteur rekening gehouden met een verlies uit onderneming van € 1.528 en negatieve inkomsten uit eigen woning van € 3.528.

In de uitspraak op bezwaar is het premie-inkomen verminderd met € 6.842 en is het gedeelte dat betrekking heeft op de binnenlandse periode vastgesteld op € 13.408.

Tussen partijen is uitsluitend in geschil of de inspecteur het premie-inkomen juist heeft berekend. Het verlies uit onderneming en de negatieve inkomsten uit eigen woning zijn niet in geschil.

Belanghebbende is van mening dat zijn premie-inkomen te hoog is vastgesteld. De eerste berekening van de inspecteur is sowieso onjuist omdat ten aanzien van de uitkering van het UWV geen rekening is gehouden met tijdsevenredige toerekening aan de binnenlandse en buitenlandse periode. De tweede berekening bij de uitspraak op bezwaar kan belanghebbende niet goed volgen en is te onduidelijk.

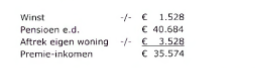

De inspecteur heeft in zijn verweerschrift het premie-inkomen nogmaals berekend en vastgesteld op € 35.574. De berekening daartoe zoals opgenomen in het verweerschrift is mathematisch onjuist maar in het voordeel van belanghebbende:

Volgens de inspecteur is een deel van de inkomsten, zijnde € 22.147 genoten in de periode waarin belanghebbende in Zweden woonde. Rekening houdend met de meest gunstige berekening voor belanghebbende, zou het premie-inkomen voor de binnenlandse periode vastgesteld moeten worden op € 13.427. De inspecteur concludeert dat naast de eerste berekening ook de berekening in de uitspraak op bezwaar, waarin het premie-inkomen is vastgesteld op € 13.408, onjuist is. Echter het premie-inkomen voor de binnenlandse periode is te laag en niet te hoog vastgesteld.

Artikel 8 Wet financiering sociale verzekeringen bepaalt dat voor de heffing van de premie volksverzekeringen onder premie-inkomen wordt verstaan het belastbaar inkomen uit werk en woning, bepaald volgens de regels van hoofdstuk 3 van de Wet IB 2001.

Naar het oordeel van de rechtbank had het premie-inkomen zoals weergegeven in het verweerschrift onder 2.7 op € 35.628 moeten worden gesteld. Nu het premie-inkomen toerekenbaar aan de binnenlandse periode hoger zou moeten uitkomen dan hetgeen opgenomen is in de uitspraak op bezwaar, zal de rechtbank de uitspraak op bezwaar niet vernietigen. Belanghebbende mag immers door het instellen van beroep niet in een slechtere positie komen te verkeren.

Gelet op het vorenstaande is het beroep ongegrond verklaard.

Ter zitting heeft de inspecteur aangegeven dat de eerdere berekeningen onduidelijk waren waarbij bovendien de inspecteur tot verschillende bedragen kwam. Dat had anders moeten verlopen. De verwarring bij belanghebbende is begrijpelijk en had al eerder voorkomen kunnen en moeten worden. Gelet hierop ziet de rechtbank aanleiding om op grond van artikel 8:74, tweede lid, van de Awb het griffierecht aan belanghebbende te laten vergoeden.

De rechtbank ziet geen aanleiding voor een proceskostenveroordeling.

Deze uitspraak is gedaan door mr. V.A. Burgers, rechter, in aanwezigheid van mr. A.S. Wiskerke-Hovanesian, griffier, op 9 mei 2022 en openbaar gemaakt door middel van geanonimiseerde publicatie op www.rechtspraak.nl.

De griffier, De rechter,

Afschrift aangetekend verzonden aan partijen op:

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te ‘s-Hertogenbosch (belastingkamer), Postbus 70583,

5201 CZ ’s-Hertogenbosch.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden: a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.

Voor burgers is het mogelijk hoger beroep digitaal in te stellen. Hiervoor kan gebruik worden gemaakt van de formulieren op Rechtspraak.nl / Digitaal loket bestuursrecht.