Rechtbank Zeeland-West-Brabant, 15-02-2022, ECLI:NL:RBZWB:2022:746, AWB - 19 _ 1949 tm 19_1952, 19_6578 en 19_6579

Rechtbank Zeeland-West-Brabant, 15-02-2022, ECLI:NL:RBZWB:2022:746, AWB - 19 _ 1949 tm 19_1952, 19_6578 en 19_6579

Gegevens

- Instantie

- Rechtbank Zeeland-West-Brabant

- Datum uitspraak

- 15 februari 2022

- Datum publicatie

- 9 maart 2022

- ECLI

- ECLI:NL:RBZWB:2022:746

- Zaaknummer

- AWB - 19 _ 1949 tm 19_1952, 19_6578 en 19_6579

Inhoudsindicatie

voor deze uitspraak is geen samenvatting gemaakt.

Uitspraak

Belastingrecht, enkelvoudige kamer

Locatie: Breda

Zaaknummer BRE 19/1949 tot en met 19/1952, 19/6578 en 19/6579

uitspraak van 15 februari 2022

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

[belanghebbende] , wonende te [woonplaats] ,

belanghebbende,

en

de inspecteur van de Belastingdienst,

de inspecteur.

De bestreden uitspraken op bezwaar

De in één geschrift vervatte uitspraken van de inspecteur van 18 april 2019 op de bezwaren van belanghebbende tegen de aan hem:

- -

-

voor het jaar 2015 opgelegde navorderingsaanslag inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV), alsmede de bij gelijktijdige beschikkingen opgelegde vergrijpboete en in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] );

- -

-

voor het jaar 2015 opgelegde navorderingsaanslag inkomensafhankelijke bijdrage zorgverzekeringswet (hierna: Zvw), alsmede de bij gelijktijdige beschikking in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] );

- -

-

voor het jaar 2016 opgelegde navorderingsaanslag IB/PVV, alsmede de bij gelijktijdige beschikkingen opgelegde vergrijpboete en in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] );

- -

-

voor het jaar 2016 opgelegde navorderingsaanslag Zvw, alsmede de bij gelijktijdige beschikking in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] ).

De in één geschrift vervatte uitspraken van de inspecteur van 11 november 2019 op de bezwaren van belanghebbende tegen:

- -

-

de afwijzing van het verzoek om herziening van de aan belanghebbende voor het jaar 2017 opgelegde voorlopige aanslag IB/PVV, alsmede de bij gelijktijdige beschikking in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] );

- -

-

de afwijzing van het verzoek om herziening van de aan hem voor het jaar 2017 opgelegde voorlopige aanslag Zvw, alsmede de bij gelijktijdige beschikking in rekening gebrachte belastingrente (aanslagnummer [aanslagnummer] );

- -

-

de aan hem voor het jaar 2017 opgelegde definitieve aanslag IB/PVV (aanslagnummer [aanslagnummer] );

- -

-

de aan hem voor het jaar 2017 opgelegde definitieve aanslag Zvw (aanslagnummer [aanslagnummer] ).

Zitting

Het onderzoek ter zitting heeft plaatsgevonden op 1 februari 2022 te Breda.

Aldaar zijn verschenen en gehoord, belanghebbende, vergezeld van zijn gemachtigde [gemachtigde] , verbonden aan [bedrijf] , en namens de inspecteur, [inspecteur 1] en [inspecteur 2] .

1 Beslissing

De rechtbank verklaart de beroepen ongegrond.

2 Gronden

Belanghebbende is geboren op [geboortedatum] en gehuwd met mevrouw [naam echtgenote] . Samen hebben zij twee kinderen.

Belanghebbende dreef vanaf 22 oktober 2015 in de vorm van een eenmanszaak een reis- en adviesbureau, genaamd " [naam reis- en adviesbureau] ". De eenmanszaak was gevestigd in het pand aan de [adres] .

Belanghebbende heeft, na daartoe te zijn uitgenodigd, aangiften IB/PVV en Zvw ingediend voor de jaren 2015 tot en met 2017 naar de volgende belastbare inkomens en bijdrage-inkomens.

|

2015 |

2016 |

2017 |

|

|

Belastbaar inkomen uit werk en woning |

€ 9.398 |

-/- € 10.962 |

€ 4.938 |

|

Bijdrage-inkomen |

€ 18.061 |

-/- € 2.622 |

€ 4.938 |

De definitieve aanslagen IB/PVV en Zvw voor de jaren 2015 en 2016 zijn overeenkomstig de aangiften opgelegd.

Op 13 mei 2017 en 28 november 2017 heeft de politie Oost-Brabant het pand aan de [adres] bezocht. Tijdens de bezoeken zijn er vijf speelautomaten (hierna ook wel aangeduid als: PC1 tot en met PC5) aangetroffen. De speelautomaten zijn door de politie Oost-Brabant op 28 november 2017 in beslag genomen.

De toezichthouder op de markt voor de kansspelen is de Kansspelautoriteit (hierna: de toezichthouder). De toezichthouder heeft op verzoek van de politie Oost-Brabant beoordeeld of met de inbeslaggenomen speelautomaten overtredingen van de Wet op de kansspelen zijn gepleegd. In het verslag van de toezichthouder van 9 januari 2018 is ten aanzien van de speelautomaten het volgende vermeld.

"4.1.1 PC1 en PC2

(...)

4.1.1.1 Onderzoek logbestanden computer PC1

Ik constateerde op basis van de logbestanden van PC1 dat:

- er 944 weddenschappen op sportwedstrijden zijn afgesloten in de periode van 29 september 2017 om 14:23 uur tot en met 18 november 2017 om 20:18 uur met een totaal bedrag van € 14.333,00:

(...)

4.1.1.2 Onderzoek logbestanden computer PC2

Ik constateerde op basis van de logbestanden van PC2 dat:

- er 1.409 weddenschappen op sportwedstrijden zijn afgesloten in de periode van 29 september 2017 om 18:32 uur tot en met 18 november 2017 om 20:29 uur met een totaal bedrag van € 19.000,00:

(...)

PC3

(...)

4.1.2.1 Onderzoek logbeslagen PC3

(...)

Ambtshalve is mij bekend dat als bewijs van afgesloten weddenschappen

zogenaamde wedtickets worden uitgeprint.

Uit de gegevens van de logbestanden kwam is gebleken dat er 15 tickets zijn uitgeprint op 28 november 2017 tussen 14:23 en 20:15 uur. Hieruit kan worden opgemaakt dat er in de genoemde periode 15 sportweddenschappen zijn afgesloten.

(...)

Uit de gegevens van de logbestanden kwam is gebleken dat er 3364 tickets zijn uitgeprint tussen 15 oktober 2015 om 17.20 uur en 31 oktober 2016 om 18.36 uur. Hieruit kan worden afgeleid dat er in de genoemde periode 3364 sportweddenschappen zijn afgesloten.

Verder heb ik in de logbestanden geen informatie aangetroffen over ingezette bedragen en over uitbetalingen."

(...)

PC4 en PC5

(...)

Op de harde schijf van PC4 en PC5 heb ik geen aanwijzingen aangetroffen dat er met deze computers weddenschappen op sportwedstrijden zijn afgesloten.

(...)

Gelet op mijn bevindingen zoals hierboven beschreven concludeer ik dat met de

inbeslaggenomen speelautomaten PC1, PC2 en PC3 in de periodes 15 oktober

2015 tot en met 31 oktober 2016 en 29 september 2017 tot en met 18 november

2017 weddenschappen op sportwedstrijden zijn afgesloten."

De inspecteur heeft naar aanleiding van het door hem ontvangen verslag van de toezichthouder d.d. 9 januari 2018 een boekenonderzoek ingesteld naar de aanvaardbaarheid van de aangiften IB/PVV en Zvw voor de jaren 2015 tot en met 2017. De bevindingen van het boekenonderzoek zijn vastgelegd in het controlerapport van 31 mei 2018. De inspecteur is tot de conclusie gekomen dat belanghebbende inkomsten uit het aanbieden van kansspelen - zijnde weddenschappen op sportwedstrijden op de speelautomaten - heeft genoten. Deze inkomsten zijn door de inspecteur aangemerkt als resultaat uit overige werkzaamheden (ROW). Voor het vaststellen van deze inkomsten is door de inspecteur de volgende berekening toegepast.

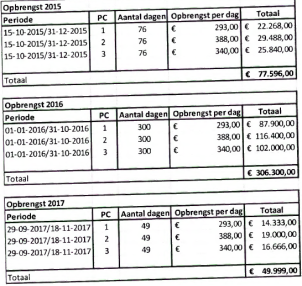

"PC1:

Periode van 29 september 2017 tot en met 18 november 2017 bevat 49 dagen. De totale opbrengst bedraagt € 14.333,00. De opbrengst per dag bedraagt daarom € 14.333,00 gedeeld door 49 dagen is € 293,00.

PC2:

Periode van 29 september 2017 tot en met 18 november 2017 bevat 49 dagen. De totale opbrengst bedraagt € 19.000,00. De opbrengst per dag bedraagt daarom € 19.000,00 gedeeld door 49 dagen is € 388,00.

PC3:

Periode van 29 september 2017 tot en met 18 november 2017 bevat 49 dagen.

De totale opbrengst bedraagt de gemiddelde opbrengst van PCI en PC2. De gemiddelde opbrengst bedraagt € 14.333,00 plus € 19.000 is € 33.333,00, gedeeld door twee is € 16.666,00. De opbrengst per dag bedraagt daarom € 16.666,00 gedeeld door 49 dagen is € 340,00.

Dit leidt tot de volgende berekening:"

Op basis van de bevindingen uit het boekenonderzoek heeft de inspecteur de onderhavige belastingaanslagen opgelegd naar de volgende belastbare inkomens en bijdrage-inkomens. Bij gelijktijdige beschikkingen heeft de inspecteur belastingrente in rekening gebracht en voor de jaren 2016 en 2017 vergrijpboetes opgelegd.

|

IB/PVV |

2015 |

2016 |

2017 |

|

Aangegeven belastbaar inkomen uit werk en woning |

€ 9.398 |

-/- € 10.962 |

€ 4.938 |

|

Correctie ROW |

€ 77.595 |

€ 306.300 |

€ 49.999 |

|

Vastgesteld belastbaar inkomen uit werk en woning |

€ 86.994 |

€ 295.338 |

€ 54.937 |

|

Te betalen IB/PVV |

€ 36.585 |

€ 145.243 |

€ 15.819 |

|

Vergrijpboete |

€ 16.053 |

€ 72.363 |

|

|

Belastingrente |

€ 3.142 |

€ 6.665 |

€ 116 |

|

Aangegeven bijdrage-inkomen |

€ 18.061 |

-/- € 2.622 |

€ 4.938 |

|

Vastgesteld bijdrage-inkomen na correctie |

€ 30.162 |

€ 50.600 |

€ 53.701 |

|

Te betalen Zvw |

€ 1.462 |

€ 2.783 |

€ 2.899 |

|

Belastingrente |

€ 125 |

€ 127 |

€ 19 |

Belanghebbende is daartegen in bezwaar gekomen.

Bij uitspraken op bezwaar van 18 april 2019 zijn de bezwaren van belanghebbende tegen de aan hem voor de jaren 2015 en 2016 opgelegde navorderingsaanslagen IB/PVV en Zvw en vergrijpboetes ongegrond verklaard.

Bij uitspraken op bezwaar van eveneens 18 april 2019 heeft de inspecteur de bezwaren van belanghebbende tegen de voorlopige aanslagen IB/PVV en Zvw voor het jaar 2017 niet-ontvankelijk verklaard en als verzoeken om herziening van de voorlopige aanslagen in behandeling genomen. De inspecteur heeft deze verzoeken afgewezen. Bij uitspraken op bezwaar van 11 november 2019 heeft de inspecteur de bezwaren daartegen alsmede de bezwaren tegen de overeenkomstig de voorlopige aanslagen opgelegde definitieve aanslagen IB/PVV en Zvw voor het jaar 2017 afgewezen.

Uit de door de inspecteur in beroep overlegde mutatierapporten van 9 februari 2016, 19 juli 2016, 9 november 2016 en 6 april 2018 blijkt dat er door de politie Oost-Brabant diverse meldingen zijn ontvangen van een illegale gokpraktijk in het pand aan de [adres] .

Tussen partijen is in geschil of de navorderingsaanslagen IB/PVV en Zvw voor de jaren 2015 en 2016 en de (voorlopige) aanslagen IB/PVV en Zvw voor het jaar 2017 terecht en tot de juiste bedragen zijn opgelegd. Meer specifiek is in geschil of belanghebbende de vereiste aangiften heeft gedaan voor die jaren. Daarnaast is in geschil of de vergrijpboetes voor de jaren 2015 en 2016 terecht en naar de juiste bedragen zijn opgelegd.

Vooraf

Aanbod oproepen deskundigen

Belanghebbende heeft een verzoek gedaan tot het oproepen van een deskundige die onderzoek kan doen naar de werkwijze van de toezichthouder, de logbestanden, de harde schijven en de speelautomaten.

De rechtbank wijst het aanbod tot het oproepen van een deskundige af. In de uitnodiging voor de zitting is belanghebbende gewezen op de mogelijkheid getuigen en/of deskundigen mee te nemen naar de zitting of bij aangetekende brief of door inschakeling van een deurwaarder op te roepen. Belanghebbende heeft van die mogelijkheid geen gebruik gemaakt. Verder komt het de rechtbank in het kader van de op haar rustende taak niet zinvol voor om getuigen of deskundigen op te roepen.

8:42 stukken

Belanghebbende stelt dat hij niet volledig inzage heeft verkregen in het boetedossier nu daarin een kas- en vermogensopstelling ontbreken. De inspecteur heeft zich op het standpunt gesteld dat dergelijke opstellingen niet zijn opgemaakt en hij daartoe evenmin gehouden is.

De rechtbank is van oordeel dat er geen aanleiding is om te veronderstellen dat de inspecteur niet alle op de zaak betrekking hebbende stukken heeft overgelegd.

Ten aanzien van de navorderingsaanslagen IB/PVV en Zvw 2015 en 2016 en definitieve aanslagen IB/PVV en Zvw 2017

Vereiste aangiften

Artikel 27e, eerste lid, van de Algemene wet inzake rijksbelastingen (hierna: AWR) bepaalt - voor zover hier van belang - dat indien de vereiste aangifte niet is gedaan het beroep ongegrond wordt verklaard, tenzij is gebleken dat en in hoeverre de uitspraak op het bezwaar onjuist is (‘omkering en verzwaring van de bewijslast’).

Bij inhoudelijke gebreken in een aangifte kan slechts dan worden aangenomen dat de vereiste aangifte niet is gedaan, indien aan de hand van de normale regels van stelplicht en bewijslast is vastgesteld dat sprake is van één of meer gebreken die ertoe leiden dat de volgens de aangifte verschuldigde belasting verhoudingsgewijs aanzienlijk lager is dan de werkelijk verschuldigde belasting. Tevens is vereist dat het bedrag van de belasting dat als gevolg van de gebreken in de aangifte niet zou zijn geheven, op zichzelf beschouwd aanzienlijk is. Inhoudelijke gebreken in de aangifte worden voor de toepassing van deze regels slechts in aanmerking genomen indien de belastingplichtige ten tijde van het doen van de aangifte wist of zich ervan bewust moest zijn dat daardoor een aanzienlijk bedrag aan verschuldigde belasting niet zou worden geheven. Ook dit moet worden vastgesteld aan de hand van de normale regels van stelplicht en bewijslast,1 waardoor de bewijslast hiervoor rust op de inspecteur. Hierbij heeft te gelden dat de inspecteur per jaar aannemelijk dient te maken dat belanghebbende niet de vereiste aangifte heeft gedaan.

De inspecteur heeft zich op het standpunt gesteld dat sprake is van één of meer gebreken in de aangiften IB/PVV en Zvw voor de jaren 2015 tot en met 2017. Uit de op basis van het verslag van de toezichthouder van 9 januari 2018 opgestelde berekening valt af te leiden dat belanghebbende over de jaren 2015 tot en met 2017 inkomsten uit het bieden van gelegenheid tot het afsluiten van weddenschappen op sportwedstrijden moet hebben genoten van respectievelijk € 77.594, € 306.300 en € 49.999, terwijl hij deze inkomsten niet in de aangiften heeft aangegeven. De bedragen aan IB/PVV en Zvw, terwijl hij deze inkomsten niet in de aangiften heeft aangegeven. De bedragen aan IB/PVV en die volgden uit de door belanghebbende over de jaren 2015 tot en met 2017 ingediende aangiften zijn op zichzelf en verhoudingsgewijs beschouwd aanzienlijk lager dan de werkelijk verschuldigde belasting. Gelet op de hoogte van de door hem genoten inkomsten had belanghebbende zich hiervan bewust moeten zijn geweest.

De rechtbank acht op basis van de tot het procesdossier behorende stukken aannemelijk dat belanghebbende in alle voorliggende jaren gelegenheid heeft geboden tot het afsluiten van weddenschappen op sportwedstrijden en daar inkomsten uit heeft genoten. Belanghebbende lijkt ook niet (meer) te bestrijden dat hij dergelijke kansspelen heeft aangeboden gelet op zijn opmerking ter zitting dat hij daarvoor wel veel kosten heeft moeten maken. Bij het bepalen van de belastbare inkomens en bijdrage-inkomens heeft de inspecteur zich gebaseerd op het verslag van de toezichthouder van 9 januari 2018. Hieruit volgt dat met PC1 en PC2 in de periode van 29 september 2017 tot en met 18 november 2017 met een bedrag van respectievelijk € 14.333 en € 19.000 weddenschappen op sportwedstrijden zijn afgesloten. De hieruit afgeleide opbrengst per dag is voor PC1 en PC2 vastgesteld op respectievelijk € 293 en € 388. De opbrengst per dag voor PC3 is vastgesteld op een gemiddelde hiervan. De inspecteur heeft zich voor de berekende periode gebaseerd op de conclusie van de toezichthouder, namelijk dat met de inbeslaggenomen speelautomaten PC1, PC2 en PC3 in de periodes 15 oktober 2015 tot en met 31 oktober 2016 en 29 september 2017 tot en met 18 november 2017 weddenschappen op sportwedstrijden zijn afgesloten.

De bedragen die per week door deze machines vloeiden zijn in zijn algemeenheid als aanzienlijk te beschouwen. De omstandigheid dat de inspecteur bij het bepalen van de inkomsten geen rekening heeft gehouden met kosten en dat de kosten zoals ter zitting door de gemachtigde van belanghebbende aangegeven misschien wel 50 – 80 % van de omzet bedroegen, maakt niet dat belanghebbende de vereiste aangifte zou hebben gedaan. De rechtbank kan daarom de strekking van het betoog in dit kader niet begrijpen, nu ook bij dat gestelde kostenniveau - gelet op de zeer aanzienlijke bedragen – er nog steeds sprake zou zijn van het niet hebben gedaan van de vereiste aangifte. Het is ook overigens aan belanghebbende om aannemelijk te maken dat er daadwerkelijk kosten zijn geweest. Dat blijkt nergens uit. De rechtbank is van oordeel dat de inspecteur aannemelijk heeft gemaakt (voor elk jaar) dat sprake is van één of meer gebreken die ertoe leiden dat de volgens de aangifte verschuldigde belasting verhoudingsgewijs aanzienlijk lager is dan de werkelijk verschuldigde belasting. Tevens zijn de bedragen van de belasting die als gevolg van de gebreken in de aangiften niet zijn geheven op zichzelf beschouwd aanzienlijk. De inspecteur heeft voorts naar het oordeel van de rechtbank aannemelijk gemaakt dat belanghebbende ten tijde van het doen van de aangiften wist of zich ervan bewust moet zijn geweest dat aanzienlijk bedragen aan verschuldigde IB/PVV niet zouden worden geheven. Dit geldt eveneens voor de Zvw. Bij het oordeel dat de bedragen van de Zvw die op basis van de aangiften niet zouden zijn geheven op zichzelf beschouwd aanzienlijk zijn, neemt de rechtbank in aanmerking dat het bij Zvw-bedragen in het algemeen om lagere bedragen gaat dan bij de IB/PVV als gevolg van het lagere tarief.2

Gelet op het voorgaande is de rechtbank van oordeel dat belanghebbende de vereiste aangiften IB/PVV en Zvw voor de jaren 2015 tot en met 2017 niet heeft gedaan. Er is dan sprake van omkering en verzwaring van de bewijslast.

Omkering en verzwaring van de bewijslast laat onverlet dat de inspecteur bij het vaststellen van de belastingaanslagen moet uitgaan van een redelijke schatting van het inkomen van belanghebbende. Dit vereiste strekt ertoe te voorkomen dat een belastingaanslag naar willekeur wordt opgelegd. In dat kader rust op de inspecteur de taak zijn schatting zodanig met feitelijke stellingen te onderbouwen dat die schatting de redelijkheidstoets kan doorstaan. Wanneer de inspecteur daarin slaagt, ligt het vervolgens op de weg van belanghebbende, wanneer hij de schatting betwist, daarvoor het verzwaarde (tegen)bewijs te leveren.3

De inspecteur heeft zich voor de berekening van het inkomen van belanghebbende uit het aanbieden van kansspelen gebaseerd op het verslag van de toezichthouder van 9 januari 2018. De rechtbank komt zowel de periode waarover het inkomen is berekend als de hoogte daarvan redelijk voor.

Bij het voorgaande neemt de rechtbank het volgende in aanmerking. Een schatting zoals de inspecteur die in deze zaak heeft moeten maken gebaseerd op een beperkt aantal stukken waarbij belanghebbende niets concreet maakt over het daadwerkelijk genoten inkomen, zal in de regel niet bijzonder nauwkeurig kunnen zijn. Het blijft immers noodzakelijkerwijs een schatting. De rechtbank acht dat de inspecteur bij de schatting enerzijds conservatief is geweest door slechts uit te gaan van kansspelen aangeboden op drie speelautomaten, terwijl er vijf speelautomaten zijn aangetroffen en telkens per jaar de berekening heeft gestoeld op gebruik van die drie speelautomaten gedurende een gedeelte van het jaar in plaats van gedurende het gehele jaar.

Anderzijds heeft de inspecteur geen rekening gehouden met kosten. De stelling van belanghebbende dat het een feit van algemene bekendheid is dat het aanbieden van weddenschappen op sportwedstrijden ook kosten zijn verbonden zoals uitbetalingen, komt de rechtbank logisch voor maar dat maakt de schatting zoals in deze zaak tot stand gekomen naar het oordeel van de rechtbank niet onredelijk mede gelet op hetgeen overwogen onder 2.26. Het heeft de inspecteur bij de schatting van het inkomen ontbroken aan elke vorm van concrete aanknopingspunten over de hoogte van de kosten. Het lag op de weg van belanghebbende om zelf hiervan (bij uitstek in de aangiften) opgaaf te doen. De rechtbank is dan ook van oordeel dat de inspecteur gelet op de omstandigheden van dit geval niet gehouden was om rekening te houden met een bedrag aan kosten. Nu belanghebbende ook overigens niet heeft doen blijken dat het geschatte inkomen onjuist is, heeft hij niet aan de op hem rustende verzwaarde bewijslast voldaan.

Gelet op het voorgaande zijn de beroepen tegen de navorderingsaanslagen IB/PVV en Zvw voor het jaar 2015 en 2016 en definitieve aanslagen IB/PVV en Zvw voor het jaar 2017 ongegrond verklaard.

Ten aanzien van de voorlopige aanslagen IB/PVV en Zvw 2017

Artikel 9.5, eerste lid, van de Wet IB 2001 bepaalt een voorlopige aanslag door de inspecteur op verzoek wordt herzien voor zover die voorlopige aanslag op een ander bedrag is vastgesteld dan het bedrag waarop de aanslag, na verrekening van voorheffingen en reeds opgelegde voorlopige aanslagen, vermoedelijk zal worden vastgesteld.

De voor het jaar 2017 opgelegde voorlopige aanslagen IB/PVV en Zvw zijn gelijk aan de vastgestelde definitieve aanslagen IB/PVV en Zvw. De beroepen tegen de definitieve aanslagen IB/PVV en Zvw voor het jaar 2017 zijn ongegrond verklaard (zie 2.28). Gelet hierop is de rechtbank van oordeel dat de inspecteur de verzoeken om herziening van de voorlopige aanslagen IB/PVV en Zvw). Gelet hierop is de rechtbank van oordeel dat de inspecteur de verzoeken om herziening van de voorlopige aanslagen IB/PVV en voor het jaar 2017 terecht heeft afgewezen, zodat ook die beroepen ongegrond zijn verklaard.

Vergrijpboetes

Op grond van artikel 67e, eerste lid, van de AWR kan de inspecteur een vergrijpboete opleggen indien het aan opzet of grove schuld van de belastingplichtige is te wijten dat de aanslag tot een te laag bedrag is vastgesteld of anderszins te weinig belasting is geheven. In het derde lid van paragraaf 25 van het Besluit Bestuurlijke Boeten Belastingdienst is bepaald dat indien sprake is van opzet de inspecteur een vergrijpboete kan opleggen van 50%. De ondergrens van opzet is voorwaardelijk opzet. Dat is het bewust aanvaarden van de aanmerkelijke kans dat de aangifte onjuist wordt gedaan.

De bewijslast dat er sprake is van (voorwaardelijk) opzet rust op de inspecteur. De inspecteur heeft hiertoe gesteld dat belanghebbende doordat hij de inkomsten uit het bieden van gelegenheid tot het afsluiten van weddenschappen op sportwedstrijden niet in de aangiften IB/PVV en Zvw heeft aangegeven, willens en wetens de aanmerkelijke kans heeft aanvaard dat te weinig belasting zou worden geheven. Gelet op de hoogte van de niet aangegeven inkomsten en de bedragen aan belasting die hierdoor te weinig zijn geheven, moest belanghebbende zich hier ook bewust van zijn geweest, aldus de inspecteur.

Gelet op hetgeen hiervoor is overwogen, is de rechtbank van oordeel dat de definitieve aanslagen IB/PVV en Zvw voor de jaren 2015 en 2016 tot te lage bedragen zijn vastgesteld. Naar het oordeel van de rechtbank heeft de inspecteur aannemelijk gemaakt dat sprake is van (voorwaardelijk) opzet. De boetes zijn dan ook terecht opgelegd.

De rechtbank acht de boetes passend en geboden. De omstandigheid dat de navorderingsaanslagen met toepassing van omkering en verzwaring van de bewijslast zijn vastgesteld, vormt voor de rechtbank geen aanleiding om de boetes te matigen. In de door belanghebbende aangevoerde omstandigheden ziet de rechtbank evenmin aanleiding tot matiging van de boetes. Belanghebbende heeft een beroep gedaan op slechte financiële omstandigheden. Hoewel dit een reden zou kunnen zijn om de boetes te matigen, heeft belanghebbende het betoog niet onderbouwd, waardoor de financiële situatie van belanghebbende niet te toetsen is.

De duur van de procedures vormt wel aanleiding tot ambtshalve matiging van de boetes, omdat sprake is van overschrijding van de redelijke termijn voor de behandeling van de zaken in eerste feitelijke instantie. De rechtbank stelt vast dat 31 mei 2018 geldt als aanvangsmoment van de redelijke termijn, omdat op dat moment de boetes zijn aangekondigd in het rapport betreffende het boekenonderzoek. De rechtbank doet uitspraak op 15 februari 2022. Sinds de aankondiging van de boetes zijn (afgerond) 45 maanden verstreken. De rechtbank stelt vast dat hiermee de redelijke termijn van twee jaar is overschreden met één jaar en negen maanden.4 De voor de jaren 2015 en 2016 opgelegde vergrijpboetes worden daarom gematigd met 20% en vastgesteld op respectievelijk € 12.842,40 en € 57.890,40.5

Conclusie

Gelet op het vorenstaande zijn de beroepen ongegrond verklaard. De ambtshalve matiging van de boetes voor de jaren 2015 en 2016 is geen aanleiding voor een gegrondverklaring.

De rechtbank ziet geen aanleiding voor een proceskostenveroordeling.

Deze uitspraak is gedaan door mr. V.A. Burgers, rechter, in aanwezigheid van mr. L.M. de Leeuw van Weenen, griffier, op 15 februari 2022 en openbaar gemaakt door middel van geanonimiseerde publicatie op www.rechtspraak.nl.

De griffier, De rechter,

De rechter is verhinderd de uitspraak te ondertekenen.

Afschrift aangetekend verzonden aan partijen op:

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te ‘s-Hertogenbosch (belastingkamer), Postbus 70583,

5201 CZ ’s-Hertogenbosch.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden: a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.

Voor burgers is het mogelijk hoger beroep digitaal in te stellen. Hiervoor kan gebruik worden gemaakt van de formulieren op Rechtspraak.nl / Digitaal loket bestuursrecht.