Gerechtshof 's-Hertogenbosch, 02-04-2020, ECLI:NL:GHSHE:2020:1146, 19/00416 A

Gerechtshof 's-Hertogenbosch, 02-04-2020, ECLI:NL:GHSHE:2020:1146, 19/00416 A

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 2 april 2020

- Datum publicatie

- 6 april 2020

- ECLI

- ECLI:NL:GHSHE:2020:1146

- Zaaknummer

- 19/00416 A

Inhoudsindicatie

WOZ waarde bedrijfspand, huurwaardekapitalisatiemethode. De heffingsambtenaar heeft de huurwaarde met één marktgegeven onderbouwd. Belanghebbende heeft in hoger beroep een taxatierapport ingebracht waarin de door haar verdedigde huurwaarde is onderbouwd met meer transactiegegevens. Bovendien biedt ook de feitelijk overeengekomen huurprijs steun aan de door belanghebbende voorgestane huurwaarde. Hoger beroep gegrond.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Kenmerk: 19/00416

Uitspraak op het hoger beroep van

[belanghebbende] ,

gevestigd te [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de Rechtbank Limburg (hierna: de rechtbank) van 1 augustus 2019, nummer AWB 17/3203 in het geding tussen

belanghebbende,

en

de heffingsambtenaar van Belastingsamenwerking Gemeenten en Waterschappen

hierna: de heffingsambtenaar,

inzake de hierna te vermelden beschikking en aanslag.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft bij beschikking met dagtekening 28 februari 2017 krachtens artikel 22 van de Wet waardering onroerende zaken (hierna: de Wet WOZ) de waarde voor de onroerende zaak [b-straat] 27 te [plaats 1] (hierna: de onroerende zaak) per de waardepeildatum 1 januari 2016 (hierna: de waardepeildatum) voor het belastingjaar 2017 vastgesteld op € 1.643.000. De beschikking is in één geschrift vervat met de aanslag in de onroerendezaakbelastingen voor het jaar 2017 (hierna: de aanslag ozb). Het tegen de beschikking en de aanslag gemaakt bezwaar is, bij in één geschrift vervatte uitspraken van de heffingsambtenaar, ongegrond verklaard.

Belanghebbende is van deze uitspraken in beroep gekomen bij de rechtbank. Voor dit beroep heeft de griffier van de rechtbank van belanghebbende een griffierecht geheven van € 333. De rechtbank heeft het beroep ongegrond verklaard.

Tegen deze uitspraak heeft belanghebbende hoger beroep ingesteld bij het hof.

Voor dit beroep heeft de griffier van belanghebbende een griffierecht geheven van € 519.

De heffingsambtenaar heeft een verweerschrift ingediend.

Het onderzoek ter zitting heeft plaatsgehad op 5 maart 2020 te ‘s-Hertogenbosch.

Aldaar zijn toen verschenen en gehoord namens belanghebbende, [A] , alsmede, namens de heffingsambtenaar, [B] , taxateur.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

2. Feiten

De onroerende zaak is een bedrijfspand van het bouwjaar 2008 met, onder

andere, een loods van 1.647 m2, drie kantoorruimten van elk 325 m2, een werkruimte van

404 m2 en 48 parkeerplaatsen, gelegen op de kadastrale percelen gemeente [plaats 1] , sectie [--] ,

nrs. [nummer 1] (280 m2), [nummer 2] (865 m2) en [nummer 3] (3.185 m2).

De grond is eigendom van [C NV] . De onroerende zaak is gelegen binnen de hekken van vliegveld [vliegveld] .

Belanghebbende was op de waardepeildatum en op 1 januari 2017 ondererfpachter en opstalhouder met betrekking tot voormelde percelen. Belanghebbende heeft de rechten van ondererfpacht en opstal op 24 maart 2017 verkocht voor € 1.000.000 aan [D BV] . [E] is bestuurder van belanghebbende en van [D BV] .

De heffingsambtenaar heeft ter onderbouwing van de vastgestelde waarde een taxatierapport ingebracht, opgemaakt 25 maart 2019 door [taxateur 1] , taxateur. Volgens de methode van huurwaardekapitalisatie heeft taxateur [taxateur 1] de WOZ-waarde getaxeerd op € 1.643.000. Daarbij is de huurwaarde van € 180.610 vermenigvuldigd met een kapitalisatiefactor van 9,1. De huurwaarde (oppervlakte van het object vermenigvuldigd met de huurprijs per m2 meter per jaar naar het prijspeil 1 januari 2016) van € 180.610 is als volgt opgebouwd:

- kantoor begane grond van 325 m2 a € 80 = € 26.000;

- werkruimte begane grond van 404 m2 a 45 = € 18.180;

- loods begane grond van 1.647 m2 a 40 = € 65.880;

- kantoor eerste verdieping van 325 m2 a 68 = € 22.100;

- kantoor tweede verdieping van 325 m2 a 58 = € 18.850;

- parkeerplaats 48 stuks è € 350 = € 16.800;

- café/bar/restaurant van 160 m2 a € 80 = € 12.800.

Als vergelijkende marktgegevens heeft taxateur [taxateur 1] gebruikt het huurcijfer van [d-straat] 12 en het verkoopcijfer van [e-straat] 1, beide gelegen te [plaats 2] .

[d-straat] 12 is per 1 januari 2016 verhuurd voor € 138.000 per jaar en [e-straat] 1 is op 18 april 2016 verkocht voor € 1.200.000.

In hoger beroep heeft belanghebbende een taxatierapport ingebracht, opgemaakt op 15 augustus 2019 door [taxateur 2] , taxateur. Volgens dat rapport bedraagt de WOZ-waarde per 1 januari 2016 € 1.392.000.

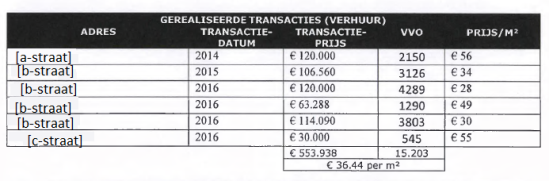

De huurwaarde is door taxateur [taxateur 2] berekend op € 153.568 en als volgt opgebouwd:

De huurwaarde is onderbouwd met transactiecijfers van gerealiseerde huurovereenkomsten van de volgende referentieobjecten:

De huurwaarde is onderbouwd met transactiecijfers van gerealiseerde huurovereenkomsten van de volgende referentieobjecten:

Met ingang van 1 februari 2015 is de onroerende zaak verhuurd aan [vliegveld] B.V. voor een periode van 10 jaar. De aanvangshuur is bepaald op € 165.000 per jaar, maar voor de eerste vier jaar is een zogenoemde ‘inloop’ huurprijs overeengekomen van achtereenvolgens € 117.000, € 129.000, € 141.000 en € 153.000. De huurprijs wordt jaarlijks per 1 januari - voor het eerst met ingang van 1 januari 2016 – geïndexeerd.

3 Geschil, alsmede standpunten en conclusies van partijen

In geschil is of de waarde van de onroerende zaak op de waardepeildatum juist, althans niet op een te hoog bedrag is vastgesteld.

Belanghebbende is van mening dat de waarde te hoog is vastgesteld, de heffingsambtenaar is van mening dat de waarde correct is.

Belanghebbende concludeert tot vernietiging van de uitspraak van de rechtbank, vernietiging van de uitspraken van de heffingsambtenaar, vermindering van de waarde tot € 1.392.000 en tot dienovereenkomstige vermindering van de aanslag ozb.

De heffingsambtenaar concludeert tot bevestiging van de uitspraak van de rechtbank.

4 Gronden

Ten aanzien van het geschil

Ingevolge artikel 17, tweede lid, van de Wet WOZ wordt de waarde van een onroerende zaak bepaald op de waarde die daaraan dient te worden toegekend, indien de volle en onbezwaarde eigendom daarvan zou kunnen worden overgedragen en de verkrijger de zaak in de staat waarin die zich bevindt, onmiddellijk en in volle omvang in gebruik zou kunnen nemen. Naar de bedoeling van de wetgever is deze waarde “de prijs welke door de meest biedende koper besteed zou worden bij aanbieding ten verkoop op de voor de zaak meest geschikte wijze na de beste voorbereiding”.

De in de Uitvoeringsregeling instructie waardebepaling Wet WOZ (hierna: de Uitvoeringsregeling) neergelegde regels voor de onderbouwing en uitvoering van de waardebepaling bevatten hulpmiddelen om de waarde van een onroerende zaak zoals bedoeld in artikel 17, tweede lid, van de Wet WOZ te berekenen. Volgens artikel 4, eerste lid, aanhef en onderdeel b, van de Uitvoeringsregeling kan de waarde, bedoeld in de hiervóór genoemde wetsbepaling, van niet-woningen, zoals de onderhavige onroerende zaak, onder meer bepaald worden door middel van een methode van kapitalisatie van de huurwaarde. Bij deze HWK-methode wordt aan de hand van een vergelijking met marktconforme, gerealiseerde bruto huurprijzen van vergelijkbare objecten, de huurwaarde van een object bepaald. Deze huurwaarde wordt vervolgens vermenigvuldigd met een (referentie) kapitalisatiefactor die de resultante is van de verkoopprijs van een of meerdere vergelijkba(a)r(e) object(en) gedeeld door de getaxeerde huurwaarde van dat betreffende object.

Op de heffingsambtenaar rust de last om aannemelijk te maken dat de door hem vastgestelde waarde van € 1.643.000 niet te hoog is. De beantwoording van de vraag of de heffingsambtenaar aan deze bewijslast heeft voldaan, hangt mede af van de stellingen die door belanghebbende zijn aangevoerd en van het bewijs dat zij daarvoor heeft ingebracht.

De heffingsambtenaar heeft ter onderbouwing van de door hem vastgestelde waarde gewezen op het door hem ingediende taxatierapport (zie 2.3). Zoals het hof in de uitspraak van 31 januari 2019 (17/00598, ECLI:NL:GHSHE:2019:379) heeft overwogen voor het belastingjaar 2016 zijn de objecten [d-straat] 12 en [e-straat] 1, door (onder meer) hun ligging nabij het vliegveld [vliegveld] en hun overige objectkenmerken, voldoende geschikt als referentie voor de waardebepaling van de onroerende zaak. Met het verschil in ligging en daarmee samenhangende gebruiksmogelijkheden tussen deze referentieobjecten en de onroerende zaak moet wel rekening worden gehouden. De taxateur heeft gelet op de gebruiksbeperkingen van de onroerende zaak een hoger leegstandsrisico en opslagrisico gehanteerd, wat heeft geresulteerd in een kapitalisatiefactor voor de onroerende zaak van 9,1.

Belanghebbende heeft gewezen op het door haar ingebrachte taxatierapport (zie 2.4) alsmede op de omstandigheid dat de onroerende zaak op 24 maart 2017 is verkocht voor € 1.000.000. Wat dat laatste betreft overweegt het hof het volgende. Volgens vaste jurisprudentie moet in de regel ervan worden uitgegaan dat als een belastingplichtige een onroerende zaak kort voor of na de waardepeildatum heeft gekocht, de WOZ-waarde overeenkomt met de door hem betaalde prijs, tenzij de partij die zich daarop beroept feiten of omstandigheden stelt en aannemelijk maakt waaruit volgt dat de koopsom niet de waarde weergeeft (vgl. Hoge Raad 29 november 2000, 35797, ECLI:NL:HR:2000:AA8610). Aangezien volgens de leveringsakte [E] zowel bestuurder is van de verkoper als van de koper en blijkens het uittreksel van de Kamer van Koophandel alle aandelen in belanghebbende (verkoper) worden gehouden door de koper kan niet worden gezegd dat deze transactie tot stand is gekomen tussen onafhankelijke derden. Nu de heffingsambtenaar gemotiveerd betwist dat de verkoopprijs van € 1.000.000 de waarde van de onroerende zaak representeert, hecht het Hof geen betekenis aan de met deze verkoop van de onroerende zaak gerealiseerde prijs. Het hof gaat daarom aan dit argument van belanghebbende voorbij.

Als vaststaand kan worden aangenomen dat partijen zijn uitgegaan van dezelfde huurwaardekapitalisatiefactor van 9,1. Wat betreft de huurwaarde concludeert taxateur [taxateur 2] tot een lagere waarde dan taxateur [taxateur 1] . De door taxateur [taxateur 2] genoemde marktgegevens die de huurwaarde van € 153.568 onderbouwen, zijn door de heffingsambtenaar op zichzelf niet bestreden. Daarbij komt dat het eigen huurcijfer van de onroerende zaak, rekening houdend met de ‘inloop’ huurprijs (zie 2.5), gemiddeld per jaar en los van indexatie uitkomt op ongeveer € 154.000.

De huurwaarde is door de heffingsambtenaar onderbouwd met slechts één gerealiseerd marktgegeven. Bezien in het licht van wat belanghebbende aan transactiegegevens heeft aangevoerd en de (gemiddelde) eigen huurprijs in aanmerking genomen, acht het hof de huurwaarde zoals door belanghebbende berekend aannemelijk. Gelet op het voorgaande heeft de heffingsambtenaar de door hem verdedigde WOZ-waarde van € 1.643.000 niet aannemelijk gemaakt en heeft belanghebbende een waarde van € 1.392.000 aannemelijk gemaakt.

Tussenconclusie

De slotsom is dat het hoger beroep gegrond is. De uitspraak van de rechtbank dient te worden vernietigd. Doende wat de rechtbank had behoren te doen, zal het hof het beroep gegrond verklaren, de uitspraken van de heffingsambtenaar vernietigen, de WOZ-waarde vaststellen op € 1.392.000 en de aanslag ozb dienovereenkomstig verminderen.

Ten aanzien van het griffierecht

Omdat de uitspraak van de rechtbank wordt vernietigd, dient de heffingsambtenaar aan belanghebbende het door haar ter zake van de behandeling van het beroep bij de rechtbank en het hoger beroep bij het hof betaalde griffierecht ten bedrage van € 333 respectievelijk € 519 te vergoeden.

Ten aanzien van de proceskosten

Aangezien het door belanghebbende ingestelde hoger beroep gegrond is acht het hof termen aanwezig de heffingsambtenaar te veroordelen tot betaling van een tegemoetkoming in de kosten die belanghebbende in verband met de behandeling van het hoger beroep bij het hof redelijkerwijs heeft moeten maken.

Belanghebbende heeft in hoger beroep een taxatierapport overgelegd. Voor een ingebracht deskundigenrapport in WOZ-zaken gelden de uitgangspunten voor de vergoeding volgens de Richtlijn per 1 juli 2018 (Richtlijn van de belastingkamers van de gerechtshoven inzake vergoeding van proceskosten bij WOZ-taxaties, Raad voor de Rechtspraak, Staatscourant 2018, 28796).

Volgens genoemde Richtlijn wordt voor taxaties van courante niet-woningen een vergoeding van € 68 per uur toegekend. Wat betreft het aantal uren is geen norm gesteld. Het hof acht in dit geval, mede gelet op het feit dat de onroerende zaak op 1 juli 2019 intern en extern is geïnspecteerd, een aantal van 8 uur redelijk. Voor het opgemaakte taxatierapport wordt dan ook een vergoeding van 8 x € 68 = € 544 toegekend.

Gesteld noch gebleken is dat belanghebbende overige voor vergoeding in aanmerking komende kosten als bedoeld in artikel 1 van het Besluit proceskosten bestuursrecht heeft gemaakt.