Gerechtshof 's-Hertogenbosch, 12-07-2023, ECLI:NL:GHSHE:2023:2301, 21/01548

Gerechtshof 's-Hertogenbosch, 12-07-2023, ECLI:NL:GHSHE:2023:2301, 21/01548

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 12 juli 2023

- Datum publicatie

- 12 oktober 2023

- Zaaknummer

- 21/01548

- Relevante informatie

- Art. 3.92 Wet IB 2001

Inhoudsindicatie

Tbs-vordering. Buitenlands belastingplichtige. Afwaardering. (On)zakelijke lening. Vertrouwensbeginsel. Belanghebbende woont in België en heeft een geldlening verstrekt aan de eigen BV in Nederland en heeft deze geldlening afgewaardeerd. Op grond van het Verdrag Nederland-België is het heffingsrecht over de waardeverandering van de tbs-vordering enkel aan België toegewezen. Het hof komt daarom niet toe aan de vraag of de lening (on)zakelijk is. Het beroep van belanghebbende op de Schumacker-doctrine, de stallingsregeling en het ‘altijd ergens beginsel’ faalt. Het beroep op het vertrouwensbeginsel slaagt evenmin.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 21/01548

Uitspraak op het hoger beroep van

[belanghebbende] ,

wonend in [woonplaats] (België), domicilie gekozen hebbend in [plaats] ,

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van

27 oktober 2021, nummer BRE 20/7943, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

1 Ontstaan en loop van het geding

De inspecteur heeft de aanslag inkomstenbelasting/premies volksverzekeringen 2016 (hierna: de aanslag) opgelegd. Tevens is bij beschikking belastingrente in rekening gebracht.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft uitspraak op bezwaar gedaan en het bezwaar ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De inspecteur heeft een verweerschrift ingediend.

Belanghebbende heeft vóór de zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar de inspecteur.

Belanghebbende heeft vóór de zitting een pleitnota toegezonden aan het hof. De griffier heeft deze pleitnota doorgestuurd aan de inspecteur. Deze pleitnota wordt met instemming van partijen geacht ter zitting te zijn voorgelezen.

De zitting heeft plaatsgevonden op 6 april 2023 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende, vergezeld door [A] en, namens de inspecteur, [inspecteur 1] en [inspecteur 2] .

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

Van de zitting is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2. Feiten

Belanghebbende woont sinds 2001 in België. Belanghebbende houdt sinds 20 april 2007 alle aandelen in de Nederlandse besloten vennootschap [de holding] (hierna: de holding). De holding houdt alle aandelen in de Nederlandse besloten vennootschap [de vennootschap] (hierna: de vennootschap).

Belanghebbende heeft omstreeks 19 april 2007 een geldlening verstrekt aan de vennootschap van € 900.000. Van deze geldlening is op 19 april 2007 een schuldbekentenis opgemaakt. In de schuldbekentenis verklaart de directeur van de vennootschap in oprichting onder meer:

‘reeds deels ter leen te hebben ontvangen en in de nabije toekomst ter leen ontvangen gelden wel en deugdelijk verschuldigd te zijn aan de mede-ondergetekenden:

[belanghebbende] , wonende te [woonplaats] (BE), [adres] , [postcode] ten deze handelende in prive,

hierna genoemd de `schuldeiser'

de somma van Euro's negenhonderdduizend (E. 900.000,-) en zich te verbinden om van deze som aan de schuldeiser te zullen betalen een rente van 5 procent per jaar als variable rente(gekoppeld aan de marktrente voor zakelijke leningen), verschijnend in maandelijkse termijnen op de eerste dag van ieder kwartaal van ieder jaar, eerste maal de eerste mei aanstaande over het alsdan verstreken tijdvak te rekenen vanaf heden, hetwelk door de schuldeiser wordt aanvaard.

Onder de navolgende bepalingen :

a. gemeld bedrag is te allen tijde aflosbaar ook in gedeelten, mits in ronde sommen van duizend euro (E. 1.000,-) of veelvouden daarvan en de resterende som moet uiterlijk 31-12-2017 afgelost zijn. Overigens zal de hoofdsom slechts in de hierna sub b genoemde gevallen kunnen worden opgeëist.

b. De hoofdsom of het eventuele restant daarvan zal te allen tijde terstond en zonder enige waarschuwing kunnen worden opgeëist, met de rente tot de dag der betaling en drie maanden extra rente, in de volgende gevallen: bij niet prompte voldoening der rente of aflossing op de vervaldagen, bij faillissement, wanneer deze surséance van betaling aanvraagt, alsmede wanneer zijn goederen geheel of gedeeltelijk door derden mochten worden in beslag genomen.

c. Behoudens het in punt a. omtrent gedeeltelijke aflossing bepaalde, zal de schuld van hoofdsom en rente ten aanzien van de schuldenaar zijn een ondeelbare, zodat na zijn overlijden ieder van zijn erfgenamen voor het gehele dan nog verschuldigde en voor rente dan nog verschuldigd wordende bedrag zal aansprakelijkheid zijn en zal kunnen worden uitgewonnen.

d. De schuldenaar zal in gebreke zijn door enkel verloop van de bepaalde termijn of het enkele feit der niet of niet-behoorlijke nakoming of overtreding, zonder dat daartoe een bevel of soortgelijke akte zal nodig zijn.

e. De kosten dezer akte, alsmede alle kosten, waartoe deze geldlening aanleiding geeft of in de toekomst aanleiding geven zal, daaronder begrepen die, welke de schuldeiser zal nodig oordelen te maken tot behoud en ter uitoefening van zijn rechten, komen ten laste van de schuldenaar.

f. De schuldeiser kan op ieder moment eisen dat deze lening omgezet dient te worden in een hypothecaire lening met het bedrijfspand en/of goederen als onderpand. Alle eventuele kosten zijn voor rekening van de schuldenaar.

g. De schuldeiser heeft als onderpand de gehele inboedel van de schuldenaar, alsmede alle vorderingen op debiteuren en de gehele voorraad’

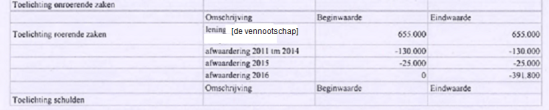

Belanghebbende heeft de ontvangen rente op de vordering vanaf 2011 in haar aangifte inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV) opgenomen als resultaat uit terbeschikking gestelde vermogensbestanddelen (hierna: tbs-resultaat). Vanaf 2011 is de terbeschikkingstellingsvordering (hierna: tbs-vordering) jaarlijks afgewaardeerd ten laste van het resultaat uit overige werkzaamheden.

Tot en met 2013 zijn de definitieve aanslagen IB/PVV vastgesteld overeenkomstig de ingediende aangiften. Na de indiening van de aangifte IB/PVV 2014 heeft de inspecteur aan de gemachtigde van belanghebbende vragen gesteld over het in de aangifte aangegeven tbs-resultaat en heeft gemachtigde op deze vragen gereageerd. In het interne behandelverslag van de inspecteur over de aangifte 2014 is naar aanleiding van deze correspondentie het volgende opgenomen:

‘... betreft een onzakelijke lening van bel pl aan haar [de holding] om deze bv overeind te houden. Deze lening zou bel pl nooit verstrekt hebben aan willekeurige derde, aflossingsschema ontbreekt en er zijn geen zekerheden. Voor 2014 voorziening oninbaarheid ad € 40000 nog accepteren maar vanaf 2015 mag de voorziening oninbaarheid maximaal nog het bedrag van de te ontvangen rente bedragen (voorziening voor oninbare rente) zodat er geen afwaardering van de lening plaatsvindt. Bovenstaande telefonisch ( [telefoonnummer] ) medegedeeld aan [B] en aangegeven dat ik behandelvoornemen voor komende jaren zal opnemen dat voorziening oninbaarheid maximaal het bedrag van ontvangen (oninbare) rente mag bedragen. Zij zou e.e.a. bespreken met dhr. [gemachtigde] '

De definitieve aanslag IB/PVV 2014 is vastgesteld overeenkomstig de ingediende aangifte.

Voorafgaand aan het indienen van de aangifte IB/PVV voor het jaar 2015 heeft de gemachtigde van belanghebbende contact opgenomen met de inspecteur teneinde de in de aangifte opgenomen afwaardering van € 25.000 met de inspecteur af te stemmen. De ontvangen rente in 2015 bedroeg € 28.572. Het volgende is opgenomen in het interne behandelverslag van de inspecteur over de aangifte 2015:

‘Ik heb telefonisch contact met hem opgenomen en hem medegedeeld dat ik hiermee kon instemmen maar dat de definitieve beoordeling uiteraard bij kantoortoets aangifte 2015 zal plaatsvinden. Zoals in e-mail wordt aangegeven is rente volledig betaald in 2015 (vanaf 2011 meer dan €31000) waardoor de afwaardering van de lening met € 25000 waarschijnlijk beneden de ontvangen rente blijft en dus geaccepteerd kan worden overeenkomstig afspraak bij kantoortoets 2014 en opgenomen als behandelvoornemen.’

Bij de definitieve aanslag IB/PVV 2015 is vervolgens niet afgeweken van de ingediende aangifte.

Ook met betrekking tot de in geschil zijnde aanslag IB/PVV 2016 heeft de gemachtigde voorafgaand aan het indienen van de aangifte per e-mail contact opgenomen met de inspecteur en de voorgenomen afwaardering kenbaar gemaakt. In de aangifte IB/PVV 2016 heeft de gemachtigde met betrekking tot het tbs-resultaat het volgende opgenomen:

Samen met het loon uit de holding van € 42.768 resulteerde dit in 2016 in een verlies uit werk en woning in Nederland van € 278.981 (€ 42.768 -/- € 321.749).

Bij de definitieve aanslag IB/PVV 2016 heeft de inspecteur de afwaardering van

€ 391.800 gecorrigeerd en enkel een voorziening in aanmerking genomen ter grootte van de rente van € 26.177. Dit heeft geleid tot een resultaat uit overige werkzaamheden van nihil.1 De inspecteur heeft het inkomen uit werk en woning vastgesteld op € 42.768 (gelijk aan het loon uit de holding).

In het hoger beroepschrift van belanghebbende is onder meer het volgende opgenomen:

‘De afwaarderingen in de jaren 2011, 2012 en 2013 hebben niet tot vragen geleid en de aanslagen zijn vastgesteld conform de aangiften.

Over het belastingjaar 2014 werd (in het najaar van 2016) intensief overleg gevoerd tussen de inspecteur en adviseur. De discussie spitste zich toe op de zakelijkheid van de vordering. In de reactie op zijn vragen is o.a. gesteld: "De voorziening oninbaarheid ....hangt ten nauwste samen met de ontstane twijfel omtrent de inbaarheid van de vordering. Duidelijk is dat de continuiteit van de onderneming aan twijfel onderhevig is ". Het resultaat van dit overleg was, dat de afwaardering over 2014 werd gevolgd. De inspecteur was toen wel van mening, dat de afwaardering over toekomstige jaren slechts zou worden toegestaan over de rente. De reden hiervan werd niet gegeven.’

3 Geschil en conclusies van partijen

Het geschil betreft het antwoord op de vraag of belanghebbende in 2016 een afwaardering van de tbs-vordering van € 391.000 in box 1 in aftrek brengen. Deze hoofdvraag kan worden gesplitst in de volgende deelvragen:

Deelvraag 1: kan dat niet omdat dat omdat het heffingsrecht terzake van waardemutaties van tbs-vorderingen niet aan Nederland is toegewezen? (het primaire standpunt van de inspecteur)

Deelvraag 2 (indien deelvraag 1 ontkennend wordt beantwoord): kan dat niet omdat sprake is van een zogenoemde onzakelijke lening? (het subsidiaire standpunt van de inspecteur).

Partijen zijn het erover eens dat als beide deelvragen ontkennend worden beantwoord het bedrag van € 391.000 in box 1 in aftrek kan worden gebracht.

Indien één van de deelvragen bevestigend wordt beantwoord, dan dient nog de vraag te worden beantwoord of de inspecteur bij de behandeling van de aangiften over de jaren 2015 en eerder bij belanghebbende het in rechte te honoreren vertrouwen heeft gewekt dat de hoofdsom van de geldlening kan worden afgewaardeerd ten laste van box 1 voor een hoger bedrag dan de ontvangen rente (het beroep van belanghebbende op het vertrouwensbeginsel).

Belanghebbende concludeert tot vernietiging van de uitspraak van de rechtbank en tot vermindering van het door de inspecteur vastgestelde box 1 inkomen met € 391.000. De inspecteur concludeert tot bevestiging van de uitspraak van de rechtbank.

4 Gronden

Ten aanzien van het geschil

Ten aanzien van deelvraag 1 (heffingsrecht tbs-vorderingen)

De Hoge Raad heeft in zijn arrest van 15 maart 2019 over de toewijzing van heffingsrechten met betrekking tot tbs-vorderingen geoordeeld dat indien een dergelijke vordering is ontstaan na de emigratie van de aanmerkelijkbelanghouder uit Nederland, de heffing daarover op grond van het Belastingverdrag Nederland-België van 5 juni 2001 niet is toegewezen aan Nederland.2

Vast staat dat de tbs-vordering van belanghebbende is ontstaan in de periode dat zij in België woonde (zie 2.1 en 2.2). Gelet op het arrest van 15 maart 2019 betekent dit dat het heffingsrecht over deze tbs-vordering niet aan Nederland is toegewezen.

Belanghebbende heeft gesteld dat ook indien het heffingsrecht niet aan Nederland toekomt zij toch het afwaarderingsverlies in box 1 in aftrek kan brengen vanwege de vergelijking die gemaakt kan worden met de eigenwoningregeling en het ‘altijd ergens- principe’ dat internationaal wordt toegepast. Voor zover met deze klachten een beroep wordt gedaan op de zogenaamde Schumacker-doctrine als bedoeld in de arresten van het Hof van Justitie van de Europese Unie, faalt dit beroep, reeds omdat in het onderhavige geval geen sprake is van het weigeren van een belastingvoordeel dat in algemene zin verband houdt met fiscale draagkracht.3

Belanghebbende heeft verder nog gesteld dat het afwaarderingsverlies op de tbs-vordering een zogenaamd stallingsverlies vormt waarmee Nederland rekening dient te houden mocht belanghebbende in Nederland gaan wonen. Deze stelling vindt geen steun in het recht.

Gelet op het voorgaande dient deelvraag 1 bevestigend te worden beantwoord. Dit betekent dat het hof niet toekomt aan de beantwoording van deelvraag 2. Het beroep van belanghebbende op het vertrouwensbeginsel dient wel nog te worden behandeld.

Vertrouwensbeginsel

Belanghebbende stelt zich op het standpunt dat de inspecteur in rechte te honoreren vertrouwen heeft gewekt door in eerdere jaren de afwaardering van de geldlening wel toe te staan. Volgens belanghebbende was het de inspecteur duidelijk, althans had het hem duidelijk moeten zijn, dat de rente jaarlijks door de vennootschap werd voldaan en de afwaardering derhalve feitelijk zag op de hoofdsom van de geldlening.

De inspecteur bestrijdt dat sprake is geweest van een bewuste standpuntbepaling en stelt zich subsidiair - onder verwijzing naar de arresten van 1 maart 2013 en 15 maart 2019 - op het standpunt dat, al zou hiervan wel sprake zijn, deze zo duidelijk is strijd is met een juiste wetstoepassing, dat belanghebbende in redelijkheid niet op nakoming ervan mocht rekenen.

Voor een geslaagd beroep op het vertrouwensbeginsel is vereist dat de belastingplichtige aannemelijk maakt dat van de zijde van de overheid toezeggingen of andere uitlatingen zijn gedaan of gedragingen zijn verricht waaruit de betrokkene in de gegeven omstandigheden redelijkerwijs kon en mocht afleiden of en zo ja, hoe de inspecteur in een concreet geval zijn bevoegdheden zou uitoefenen.4

Het hof is van oordeel dat belanghebbende er niet in is geslaagd aannemelijk te maken dat met betrekking tot de hoofdsom van de geldlening sprake is geweest van een bewuste standpuntbepaling door de inspecteur. In dit kader overweegt het hof als volgt. Uit de gedingstukken valt niet op te maken dat de inspecteur expliciet akkoord is gegaan met een afwaardering van de hoofdsom van de geldlening. Integendeel, afgaande op de behandelverslagen over 2014 en 2015 (zie 2.4 en 2.5) is de inspecteur enkel akkoord gegaan met een afwaardering ter grootte van maximaal het bedrag aan rente. Ter zitting heeft de gemachtigde van belanghebbende verklaard dat hij destijds (en ook tot op heden) het niet eens is met deze zienswijze van de inspecteur. Hij meent dat een afwaardering van de rente niet mogelijk is omdat de rente door belanghebbende werd ontvangen en dus niet oninbaar is. Hoewel de gemachtigde van belanghebbende hier gelijk in heeft, ligt in deze verklaring ook besloten dat belanghebbende er van bewust was dat de inspecteur enkel akkoord is gegaan met afwaardering van maximaal het bedrag aan rente. Dat gemachtigde van belanghebbende ervan bewust was dat de afwaardering slechts zou worden toegestaan over het ontvangen bedrag aan rente volgt ook uit zijn hoger beroepschrift (zie 2.8). De omstandigheid dat de afwaardering vanwege het jaarlijks ontvangen van rente feitelijk zag op de hoofdsom van de geldlening maakt niet dat met betrekking tot de hoofdsom van de geldlening belanghebbende heeft kunnen en mogen begrijpen dat een hoger bedrag als verlies in aanmerking mocht worden genomen dan het bedrag dat aan rente was ontvangen.

Gelet op het voorgaande faalt het beroep van belanghebbende op het vertrouwensbeginsel.

Tussenconclusie

De slotsom is dat het hoger beroep ongegrond is.

Ten aanzien van het griffierecht

Het hof ziet geen aanleiding om het griffierecht te laten vergoeden.

Ten aanzien van de proceskosten

Het hof oordeelt dat er geen redenen zijn voor een veroordeling in de proceskosten als bedoeld in artikel 8:75 Awb.