Gerechtshof 's-Hertogenbosch, 10-12-2025, ECLI:NL:GHSHE:2025:3548, 23/374 t/m 23/384

Gerechtshof 's-Hertogenbosch, 10-12-2025, ECLI:NL:GHSHE:2025:3548, 23/374 t/m 23/384

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 10 december 2025

- Datum publicatie

- 16 december 2025

- Formele relaties

- Eerste aanleg: ECLI:NL:RBZWB:2023:1020, (Gedeeltelijke) vernietiging en zelf afgedaan

- Zaaknummer

- 23/374 t/m 23/384

- Relevante informatie

- Art. 55 AWR, Art. 16 AWR, Art. 8:60 Awb, Art. 8 EVRM, Art. 6 EVRM

Inhoudsindicatie

Navorderingsaanslagen VPB 2005 tot en met 2015. Wat betreft de vereisten voor navordering is het hof van oordeel dat de inspecteur beschikt over een nieuw feit en dat de verlengde navorderingstermijn van toepassing is. Belanghebbende heeft niet de vereiste aangiften gedaan. De schattingen van de inspecteur zijn niet redelijk; het hof vermindert de navorderingsaanslagen. Belanghebbende heeft niet doen blijken dat de navorderingsaanslagen nader moeten worden verminderd.

Verder is een groot aantal grieven van formele aard aan de orde, te weten: vooringenomenheid van de rechtbank, recht op eerbiediging van de persoonlijke levenssfeer, op de zaak betrekking hebbende stukken, onrechtmatig verkregen bewijs, vertrouwensbeginsel, interne compensatie en vergoeding van immateriële schade.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 23/374 tot en met 23/384

Uitspraak op het hoger beroep van

[belanghebbende] BV,

gevestigd in [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 15 februari 2023, nummers BRE 19/1751, 19/1753 tot en met 19/1762, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

en

de Staat (de minister van Justitie en Veiligheid),

hierna: de minister.

1 Ontstaan en loop van het geding

De inspecteur heeft navorderingsaanslagen vennootschapsbelasting (hierna: VPB) 2005 tot en met 2015 opgelegd. Tevens is bij beschikkingen heffingsrente dan wel belastingrente in rekening gebracht.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft uitspraken op bezwaar gedaan en de bezwaren gegrond verklaard.

Belanghebbende heeft tegen deze uitspraken beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep ongegrond verklaard en nevenbeslissingen gegeven met betrekking tot de vergoeding van immateriële schade, de proceskostenvergoeding en het griffierecht.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De inspecteur heeft een verweerschrift ingediend.

Partijen hebben vóór de regiezitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar de andere partij.

De regiezitting heeft plaatsgevonden op 4 april 2025 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] (hierna: [gemachtigde] ), als gemachtigde van belanghebbende, tot bijstand vergezeld van [naam 1] (hierna: [naam 1] ), en, namens de inspecteur, [inspecteur 1] , [inspecteur 2] en [inspecteur 3] . Op deze zitting zijn gelijktijdig behandeld de onderhavige zaken en de zaken met nummers 23/370 tot en met 23/373 en 23/398.

Belanghebbende heeft tijdens de regiezitting twee pleitnota’s voorgelezen en exemplaren daarvan overgelegd aan het hof en aan de andere partij.

Het hof heeft het onderzoek op de zitting geschorst en daarbij bepaald dat het vooronderzoek wordt hervat. Vervolgens heeft het hof partijen verzocht schriftelijk inlichtingen te geven en/of stukken in te zenden. Partijen hebben stukken ingezonden.

Van de regiezitting is een proces-verbaal opgemaakt dat aan partijen is verzonden.

De inspecteur heeft stukken ingezonden en daarbij een beroep gedaan op artikel 8:29 Algemene wet bestuursrecht (hierna: Awb).

Het hof heeft de onderhavige zaak in handen gesteld van de geheimhoudingskamer van het hof.

De geheimhoudingskamer heeft tussenuitspraak gedaan op 30 juli 2025. De geheimhoudingskamer verstaat dat de door de inspecteur aangevoerde redenen voor geheimhouding van delen van de aan de geheimhoudingskamer overgelegde stukken gerechtvaardigd is, heeft de zaak verwezen naar de kamer die de hoofdzaak behandelt.

Partijen hebben vóór de zitting van 25 september 2025 nadere stukken ingediend. Deze stukken zijn doorgestuurd naar de andere partij.

Belanghebbende heeft voor de zitting een pleitnota toegezonden aan het hof. De griffier heeft deze pleitnota doorgestuurd naar de inspecteur. Deze pleitnota wordt met instemming van partijen geacht ter zitting te zijn voorgelezen.

De zitting heeft plaatsgevonden op 25 september 2025 in ’sHertogenbosch. Daar zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende, tot bijstand vergezeld van [naam 1] en [naam 2] (hierna: [naam 2] ), en, namens de inspecteur, [inspecteur 1] , [inspecteur 2] , [inspecteur 3] en [inspecteur 4] . Op deze zitting zijn gelijktijdig behandeld de onderhavige zaken en de zaken met nummers 23/370, 23/372 en 23/398.

Op de in 1.15 bedoelde zitting zijn achtereenvolgens als getuigen gehoord [getuige 1] en [getuige 2] . De ondertekende getuigenverklaringen zijn aan partijen verzonden.

De inspecteur heeft tijdens de in 1.15 bedoelde zitting, onder bezwaar van de andere partij, een kopie overgelegd van e-mailverkeer tussen [gemachtigde] en de inspecteur.

De in 1.15 bedoelde zitting is voortgezet op 26 september 2025 in ’sHertogenbosch. Toen zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende, tot bijstand vergezeld van [naam 1] en, namens de inspecteur, [inspecteur 1] , [inspecteur 2] , [inspecteur 3] en [inspecteur 4] . Op deze zitting zijn gelijktijdig behandeld de onderhavige zaken en de zaken met nummers 23/370, 23/372 en 23/398.

Op de in 1.18 bedoelde zitting zijn achtereenvolgens als getuige gehoord [getuige 3] , [getuige 4] (hierna: [getuige 4] ), [getuige 5] (hierna: [getuige 5] ) en [getuige 6] . De ondertekende getuigenverklaringen zijn aan partijen verzonden.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

Van de in 1.15 en 1.18 bedoelde zittingen is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2 Feiten

Belanghebbende (hierna ook: [belanghebbende] ) is op [datum] 1989 opgericht naar Nederlands recht en is statutair gevestigd in [plaats 5] . Belanghebbende exploiteert een handelsonderneming die met name actief is op het terrein van handel in - vooral militaire - voertuigen en onderdelen daarvan.

Belanghebbende is in de onderhavige jaren feitelijk gevestigd aan de [adres 2] in [vestigingsplaats] (hierna: het bedrijfspand of het bedrijfsadres). De eigendom van het bedrijfspand berust sinds 30 augustus 2001 bij [bedrijf 5] B.V (hierna: [bedrijf 5] ). Het bedrijfspand bestaat uit een kantoor en een loods ter grootte van 14.020 m2. In het bedrijfspand bevindt zich een verblijfsruimte met een zit-, slaap- en badkamer; deze verblijfsruimte was al als zodanig aanwezig toen [bedrijf 5] het bedrijfspand op 30 augustus 2001 verwierf.1 [naam 1] en [naam 2] verblijven jaarlijks gedurende de periode van maart/april tot augustus/september een of meerdere werkdagen in het bedrijfspand.

[naam 1] is vanaf de oprichting van belanghebbende enig directeur. Zij hield vanaf de oprichting tot 31 december 1991 51 procent van de aandelen in belanghebbende en van 31 december 1991 tot 22 januari 2013 alle aandelen in belanghebbende. [naam 1] heeft zowel de Taiwanese als de Nederlandse nationaliteit. Zij bezit in de onderhavige jaren drie appartementen in Taiwan en een vakantiewoning in Duitsland.

[naam 2] houdt vanaf 22 januari 2013 middellijk alle aandelen in belanghebbende.2 Hij houdt sinds 19 augustus 2008 middellijk alle aandelen in [bedrijf 5] .3 [naam 2] heeft de Nederlandse nationaliteit. Hij bezit sinds 2009 een appartement op de Filipijnen en sinds februari 2014 samen met [naam 1] twee appartementen op de Filipijnen. [naam 2] handelt al vele jaren in onder andere oud legermaterieel en reist daartoe veel over de wereld. Hij is onder andere werkzaam in Nederland, Duitsland, Griekenland en Azië.

[naam 1] en [naam 2] hebben elkaar in of omstreeks 1975 voor het eerst ontmoet en zijn vanaf 1989 zaken met elkaar gaan doen.

[naam 1] en [naam 2] zijn op 29 februari in 1992 in [plaats 4] ( [Staat] , Verenigde Staten) met elkaar getrouwd. Het huwelijk is in 2007 ontbonden.

[naam 2] heeft op 12 april 1994 in Hong Kong een onderneming - zijnde een eenmanszaak - opgericht onder de naam [bedrijf 7] (hierna: [bedrijf 7] ). [bedrijf 7] is op dezelfde datum ingeschreven in de ‘Business Registration Office’ van Hong Kong. [bedrijf 7] is gevestigd op het kantooradres van [kantoor] , een accountantskantoor in Hong Kong, en is actief op het gebied van de in- en verkoop van met name gebruikte legergoederen. [bedrijf 7] heeft geen personeel of opslagruimte.

[bedrijf 7] beschikte tot medio 2014 over twee bankrekeningen bij de Standard Chartered Bank in Hong Kong; [naam 2] had [naam 1] gemachtigd voor beide bankrekeningen. Nadat de Standard Chartered Bank [naam 2] had bericht dat beide bankrekeningen zouden worden opgezegd, hebben [naam 2] en [naam 1] een gezamenlijke bankrekening geopend bij de HSBC Bank in Hong Kong; [naam 2] en [naam 1] hebben beiden bedragen opgenomen van deze bankrekening.

[naam 1] en [naam 2] hebben op 1 november 2012 een Partnership Agreement (hierna: het partnership of de agreement) gesloten. In de agreement is onder meer het volgende vermeld:

“Backgrund: [ [naam 1] ], director and sole shareholder of a company in the Netherlands since 1989 and [ [naam 2] ], the sole proprietor of [ [bedrijf 7] ] a company incorporated under the laws of Hong Kong (…), whose registered office address is (…) Hong Kong,

have been in agency, joint venture and partnership business relations of International Trades in auto spare parts and others since 1994.

In order to intensify their business relations and expand the business activities, it is decided that [ [naam 1] ] join with [ [naam 2] ] in his company [ [bedrijf 7] ] in Hong Kong as equal partner by contributing capital of US$ 25000.- in cash to the said company.”.

[naam 2] heeft de autoriteiten van Hong Kong op 18 januari 2013 op de hoogte gesteld van het partnership en daartoe het formulier “Notification of change in Partner” ingevuld en ingezonden. De autoriteiten van Hong Kong hebben daarop bij brief van 21 februari 2013 bericht dat de “Notification of change in Partner” niet wordt geaccepteerd. [naam 2] heeft de autoriteiten van Hong Kong daarop bij brief van 12 maart 2013 bericht dat het partnership geen doorgang vindt en dat [bedrijf 7] een eenmanszaak blijft.

Strafrechtelijk onderzoek en strafrechtelijke procedure

Eind november 2015 is een strafrechtelijk onderzoek gestart onder de naam [onderzoek] (hierna: het strafrechtelijk onderzoek). In het aanvangsproces-verbaal4 zijn [naam 2] , [naam 1] en [bedrijf 8] (hierna: [bedrijf 8] ) als verdachten aangemerkt. In dit proces-verbaal is vermeld dat het redelijk vermoeden is ontstaan dat [naam 2] , [naam 1] en [bedrijf 8] “zich vermoedelijk schuldig hebben gemaakt aan het witwassen c.q. gewoonte witwassen van crimineel verkregen gelden”.

Tijdens het strafrechtelijk onderzoek naar de drie in het aanvangsproces-verbaal vermelde verdachten is informatie naar voren gekomen die leidde tot een vermoeden van fiscale fraude met betrekking tot de aangiften vennootschapsbelasting over de jaren 2007 tot en met 2015 van belanghebbende. In het “PROCES-VERBAAL VAN VERDENKING FISCALE FRAUDE EN VALSHEID IN GESCHRIFT DOOR [belanghebbende] B.V.”5 (hierna: proces-verbaal [nummer 6] ) is belanghebbende voor het eerst als verdachte aangemerkt.

Op 19 maart 2017 heeft een heimelijke doorzoeking plaatsgehad van het bedrijfspand. Tijdens de doorzoeking zijn onder andere foto’s en scans gemaakt van in het bedrijfspand aangetroffen administratieve bescheiden.6

Op 10 oktober 2017 heeft een inval van de FIOD plaatsgevonden in het bedrijfspand. Tijdens de inval is een verblijfsruimte in het bedrijfspand aangetroffen. [naam 2] en [naam 1] zijn die dag aldaar aangehouden op verdenking van onder meer witwassen, valsheid in geschrift en fiscale fraude. Op die datum heeft de FIOD onder meer de administratie van belanghebbende in beslag genomen. Verder is in het bedrijfspand de handtas van [naam 1] aangetroffen, met daarin haar laptop en telefoon en de bedrijfsstempels van [bedrijf 7] en [bedrijf 8] . In het kader van het strafrechtelijk onderzoek is beslag gelegd op het vermogen van [naam 2] en [naam 1] en de met hen verbonden vennootschappen.

[naam 2] heeft tijdens zijn verhoren onder meer het volgende verklaard, waarbij in elk “PROCES-VERBAAL VAN VERHOOR” staat “V” voor vraag verbalisanten, “A” voor antwoord van de verdachte of de getuige, “O” voor opmerking, “N” voor noot verbalisanten en “VH” voor vraag namens [naam 10] , de toenmalige advocaat van [naam 2] , gesteld door verbalisanten:

“V: Hoe ziet het kantoor van [ [bedrijf 7] ] eruit?

A: Het is een soort accountantskantoor met allemaal bureaus.

V: Hoeveel mensen zijn er in dienst bij [ [bedrijf 7] ]?

A: Alleen dat meisje, bent u wel eens in Hong Kong geweest? Daar zit in een ruimte van dit formaat minstens vier firma’s

O: verdachte wijst de verhoorruimte aan.”7

en

“V: Zitten uw bedrijven allemaal in Hong Kong vanwege de fiscale regelgeving?

A: Ja, dat klopt wel ja.

V: Vanaf wanneer heeft u bedrijven in Hong Kong?

A: Eerst met zakenpartners en vanaf eind jaren 70 zelf.

V: Is dit puur uit fiscale overwegingen om geen belasting te betalen?

A: Ja.

V: Heeft u ooit belasting betaald waar dan ook over uw inkomsten en winsten?

A; Nee, nergens.

V: Wat is de reden dat u geen belasting wil betalen?

A: Eind jaren 70 zijn mijn vrouw en zoon uit het huis in [plaats 1] gezet. Daar was geen enkele reden voor. Ik ben daar heel boos over geworden en heb toen gezegd dat ik nooit meer in Nederland wilde komen en nooit meer belasting wilde betalen in Nederland. Ik ben toen ook zeker 5 of 6 jaar niet in Nederland geweest. Later weer wel natuurlijk.”.8

[naam 1] heeft tijdens haar verhoren onder meer het volgende verklaard:

“V: Bij meerdere bedrijven waarbij u betrokken bent is ook [ [naam 2] ] betrokken. (…) Wat is uw relatie met hem?

A: [ [naam 2] ] is een zakelijke partner en een goede vriend. Ik ken hem al veertig jaar. Ik was 19 jaar oud toen ik hem leerde kennen. Ik heb hem leren kennen vanuit de dumphandel. Hij was een legend in de handel. Iedereen kende hem in deze handel. Iedereen wilde met hem zaken doen. Hij had een goede naam.

(…)

V: Wanneer bent u zijn zakenpartner geworden?

A: Hij [hof: [naam 2] ] kwam bij mij op bezoek in Taiwan om naar een oude jeep te kijken. Hij is daarna een aantal keer naar Taiwan gekomen. Een jaar later ben ik naar [plaats 5] gegaan en heb ik het bedrijf [belanghebbende] daar opgericht. [ [naam 2] ] had daar al zijn eigen bedrijf, [bedrijf 14] . [ [naam 2] ] is heel goed in zaken doen. Hij weet alles uit zijn hoofd en kent heel veel mensen. Hij bepaalt de inkoop en verkoopprijs altijd zelf in onze branche. [ [naam 2] ] deed soms de inkoop voor [belanghebbende] . Daarnaast deed ik zelf ook de inkoop voor [belanghebbende] . Indien [ [naam 2] ] een klant had voor goederen van [belanghebbende] , dan kocht hij die van [belanghebbende] . Vervolgens verkocht hij dat vanuit zijn bedrijf in Hong Kong aan de klant. De goederen gingen rechtstreeks van [belanghebbende] naar de klant. Ik handelde alle zaken in [plaats 5] af zoals het laden en lossen, administratieve taken, enzovoorts. Ik zorg graag voor efficiëntie en voor een goede service.

Dit is dus ongeveer 35 jaar geleden geweest, vanaf de oprichting van [belanghebbende] . Toen wij het onroerend goed in [plaats 5] wilden gaan kopen, is ook de firma [bedrijf 5] opgericht.”9

en

“V: In het kantoor in [vestigingsplaats] vonden onze collega’s onder andere twee stempels van [ [bedrijf 7] ]. Hieraan is de code [code] toegekend.

Wij laten u een foto van twee stempels van [ [bedrijf 7] ] zien.

Wie gebruikte deze stempels?

A. Voor [bedrijf 7] werden ze gebruikt. Tegenwoordig worden ze niet meer gebruikt.

V: Maar wie gebruikte die stempels?

A: Voor meneer [naam 2] en die andere is voor mijn vennootschap [bedrijf 8] .

V: De vraag was niet waar voor de stempels gebruikt worden, maar door wie?

A: Ik heb het al eerder gezegd als meneer [naam 2] het zelf kan regelen, dan heel graag. Als hij het niet kan en hulp nodig heeft dan doe ik het. Maar stempelen kan hij zelf. Stempels zijn tegenwoordig niet meer van belang.

V: Voor welke documenten werden deze twee stempels van [ [bedrijf 7] ] gebruikt?

A: Bijna niets, welke documenten hebben een stempel nodig?

V: Waarom bevonden die stempels zich in [vestigingsplaats] ?

A: Het is voor mij handig, zodat ik ze kan vinden als ik ze nodig heb. Ze zitten in mijn koffers. Overal waar ik naar toe ga, neem ik alles mee.”.10

[naam 3] (hierna: [naam 3] ), voormalig inspecteur bij de Belastingdienst, heeft tijdens zijn verhoor als getuige onder meer het volgende verklaard:

“V: Wij laten u een rapport uit 2008 van een boekenonderzoek lezen.

Heeft u, tijdens dit onderzoek dat u samen met uw collega [naam 4] uitvoerde over de belastingjaren 2003 en 2004, aandacht besteed aan de goederenbeweging van [ [belanghebbende] ]?

A: Ja, dat ik zie in het rapport een kopje goederenbeweging. Die gaat daar over en vrijwel de gehele volgende pagina. (…)

V: Was er in 2011 sprake van een zogenoemd “boekenonderzoek” door de Belastingdienst, door [getuige 4] en u?

A: De vragen die toen gesteld zijn waren naar aanleiding van de aangiften en hebben zich beperkt tot de aanslagregeling. Er is geen officieel boekenonderzoek aangekondigd en gehouden.

V: Waarom niet?

A: Er was toen geen aanleiding voor, want de onderneming in materiele zin, de handel in legerdump materieel door [belanghebbende] , was al eerder bekeken in het onderzoek uit 2008 over de jaren 2003 en 2004.

V. Hoe zou u de activiteiten van u en de heer [getuige 4] in 2001 willlen betitelen?

A: Onderzoek naar de internationale geldstromen en onderzoek naar de structuur van de vennootschappen. (…)

V: Hebben de heer [getuige 4] en u tijdens het onderzoek in 2011 onderzoek gedaan naar de goederenbeweging bij [ [belanghebbende] ]?

A: Nee.

V: Hebben de heer [getuige 4] en u tijdens het onderzoek in 2011 aandacht besteed aan de voorraadadministratie van [ [belanghebbende] ]?

A: Nee.

V. Is er in 2011 een aankondiging gedaan voor de activiteiten van de heer [getuige 4] en u?

A: Zoals ik al zei, is er geen officieel boekenonderzoek aangekondigd, zoals je dat normaal doet. We hebben de vragen gesteld in het kader van de aanslagregeling. En we hebben natuurlijk, als we het bedrijf wilden bezoeken, dan hebben we een afspraak gemaakt. We zijn daar niet onverwacht aangekomen. (…)

V: [ [bedrijf 7] ] is een eenmanszaak van [ [naam 2] ] uit Hong Kong. In de administratie van [belanghebbende] zien wij vanaf minimaal 1998 verkopen aan [ [bedrijf 7] ] in Hong Kong. De goederen hiervan werden niet vervoerd naar Hong Kong, doch naar afnemers elders in de wereld. Wat is u hierover bekend?

A: Ik hoor u dat stellen, ik kan niet beoordelen of dat juist is. Wat u mij voorhoudt is mij totaal onbekend.

V: Was u wel op de hoogte van de leveringen van [belanghebbende] aan [ [bedrijf 7] ]?

A: Is mij niet bekend, omdat ik niet weet of er in dat boekenonderzoek uit 2008 er toen gekeken is aan wie er toen allemaal geleverd is. Ik heb er nu geen herinnnering aan. Ik heb toen niet zelf die controle van de omzet gedaan..

N: Wij stelden de heer [naam 10] in de gelegenheid aanvullende vragen te stellen.

VH: In het kader van de laatste vraag. Kent u het fenomeen ABC constructies? Het gaat om goederen die [bedrijf 7] koopt bij [belanghebbende] en dat [belanghebbende] die rechtstreeks levert aan de klant van [bedrijf 7] .

A: In het kader van dit dossier heeft dit niet gespeeld.”.11

In het “PROCES-VERBAAL fiscaal delict en valsheid in geschrift”12 (hierna: proces-verbaal [nummer 1] ) is onder meer het volgende vermeld:

“3.4 Verwevenheid [ [bedrijf 7] ], [belanghebbende], [ [naam 1] ] en [ [naam 2] ]

Inleiding

Uit de verklaringen van [ [naam 1] ] en [ [naam 2] ] komt naar voren dat zij [ [bedrijf 7] ] (zijnde [ [naam 2] ]) beschrijven als een onafhankelijke handelspartner van [belanghebbende]. [ [naam 1] ] verklaart dat zij namens [belanghebbende] , in haar rol als bestuurder van die vennootschap, goederen leverde aan [ [bedrijf 7] ] en daarmee voor [belanghebbende] een goede winst realiseerde. Voor een deel van de omzet van [belanghebbende] zou zij zelf niet in staat zijn om de daarvoor benodigde contacten en daarmee gepaard gaand vertrouwen op te bouwen en te onderhouden. Juist de persoon [ [naam 2] ] zou daartoe wél in staat zijn en daarmee [belanghebbende] in staat stellen om omzet te genereren. [ [naam 1] ] verklaart dat [ [naam 2] ] haar “de handel gunt”.

Uit het onderzoek is naar voren gekomen dat [ [bedrijf 7] ] slechts een “kassiersfunctie” vervult en niet meer is dan een bankrekening in Hong Kong. Van een onafhankelijke handelsrelatie is geen sprake, hun persoonlijke en zakelijke leven is zo volledig met elkaar verweven, dat sprake is van 1 economische eenheid: ‘het concern’ [ [naam 2] ] en [ [naam 1] ].

[hof: passage zwart gelakt]

Persoonlijke en zakelijke verwevenheid [ [naam 2] ] en [ [naam 1] ]

Uit het onderzoek is naar voren gekomen dat er een zeer sterke verwevenheid is tussen [ [naam 2] ] en [ [naam 1] ]. Dit wordt door hen zelf betwist.

(…)

Op basis van de volgende omstandigheden wordt een nauwe zakelijke verwevenheid tussen [ [naam 1] ] en [ [naam 2] ] vermoed (niet limitatief):

[hof: passage zwart gelakt]

b. [ [naam 1] ] geeft zich meermaals uit als manager van [ [naam 2] ] eenmanszaak [ [bedrijf 7] ];

c. [ [naam 2] ] verzorgt mede de inkoop van [belanghebbende] ;

d. [ [naam 2] ] bepaalt mede de verkoopprijzen van [belanghebbende] ;

e. [ [naam 2] ] en [ [naam 1] ] deelden in de winst van [ [bedrijf 7] ];

f. Boekhouding van hun verschillende bedrijven is aangetroffen op doorzoekingslocaties;

g. [ [naam 1] ] verzorgt de mailcorrespondentie voor [ [naam 2] ];

h. [ [naam 1] ] verzorgt alle bankbetalingen voor [ [naam 2] ];

i. [ [naam 1] ] en [ [naam 2] ] wisselen elkaar af in aandeelhouderschap of bestuurdersfunctie bij hun bedrijven.

j. Een voorgenomen verdeling en verrekening van banksaldi en -opnames heeft nooit plaatsgevonden

(…)

Levensloop [ [naam 2] ] en [ [naam 1] ] samen

De levensloop van [ [naam 2] ] en [ [naam 1] ] samen start rond 1989. [ [naam 2] ] en [ [naam 1] ] leerden elkaar eerder kennen. Dat was in 1975, vermoedelijk tijdens een zakenreis van [ [naam 2] ] in Taiwan.

[hof: passage zwart gelakt]

[ [naam 2] ] verklaarde in zijn zevende verhoor dat hij in 1990 slechts enkele maanden getrouwd is geweest met [ [naam 1] ].

Zoals eerder vermeld beschikt het onderzoeksteam over een uittreksel van het Taiwanees bevolkingsregister waarop een huwelijk staat vermeld tussen 1992 en 2007.

De Taiwanese autoriteiten hebben dit huwelijk bevestigd in een informatieverstrekking en gesteld dat de echtscheiding tussen [ [naam 2] ] en [ [naam 1] ] vermoedelijk vals (“fake”) is.

[hof: passage zwart gelakt] nemen zij hun intrek in de in opdracht van [ [naam 2] ] gebouwde woning op het adres [adres 1] te [plaats 6] , Duitsland.

Op 30 augustus 2001 wordt er een bedrijfspand gekocht op de [adres 2] te [vestigingsplaats] voor de vestiging van [ [belanghebbende] ].

Uit het onderzoek is gebleken dat er een woonruimte is gecreëerd in dit pand waar [ [naam 1] ] en [ [naam 2] ] gebruik van maken als zij in Nederland verblijven. Tijdens hun aanhouding was deze woonruimte door hen als zodanig in gebruik. Het gebruik van dergelijke woonruimte is overigens in strijd met het aldaar geldende bestemmingsplan.

(…)

Boekhouding van hun verschillende bedrijven aangetroffen op doorzoekingslocaties

Gedurende het onderzoek zijn diverse locaties onderworpen aan een doorzoeking ter inbeslagname. Op 19 maart 2017 heeft er een doorzoeking plaatsgevonden in het bedrijfspand van [belanghebbende] te [vestigingsplaats] . Op 10 oktober 2017 heeft hier wederom een doorzoeking plaatsgevonden.

Op 10 oktober is tevens een doorzoeking ter inbeslagname verricht in de woning van [ [naam 1] ] en [ [naam 2] ] te [plaats 6] (DE).

Tijdens de verschillende doorzoekingen is administratie aangetroffen van diverse bedrijven. In het bedrijfspand en woongedeelte te [vestigingsplaats] werd o.a. aangetroffen:

- fysieke en digitale administratie van [belanghebbende] ;

- fysieke en digitale administratie van [bedrijf 5] ;

- digitale en fysieke administratie van [ [bedrijf 7] ];

In de woning te [plaats 6] (DE) werd o.a. aangetroffen:

Administratie van [ [bedrijf 7] ];

Persoonlijke administratie van [ [naam 1] ] en [ [naam 2] ].

Op de bedrijfslocatie aan de [adres 2] te [vestigingsplaats] zijn volgens de Kamer van Koophandel alleen de bedrijven [ [belanghebbende] ], [bedrijf 5] BV en [bedrijf 6] gevestigd.

(…)

Bemoeienis [ [naam 2] ] met bedrijfsvoering [belanghebbende]

3.4.3.1 [ [naam 2] ] verzorgt mede de inkoop van [belanghebbende]:

Uit verklaringen en documenten betreffende de boekhouding van [belanghebbende] blijkt dat [ [naam 2] ] betrokken was bij de inkoop en voorraadbepaling van dit bedrijf. Dit is opmerkelijk, omdat [ [naam 2] ] nooit een functie heeft bekleed bij dit bedrijf. Sterker nog, [ [naam 1] ] verklaarde dat zij vanuit dit bedrijf handelt met haar onafhankelijke zakelijke partner [ [bedrijf 7] ] ([ [naam 2] ]).

De administrateur/boekhouder van [belanghebbende], [getuige 1] , verklaarde hierover tijdens zijn 3e verhoor. In dit verhoor is met hem het hele administratieve in- en verkoopproces van [belanghebbende] doorgenomen.

[getuige 1] verklaarde onder andere:

“Bij de non licensed goederen kwam [ [naam 2] ] in beeld. Hij gaf mij door wat de inkoopwaarde was van een bepaald item op de voorraad.”

En

V: Waarom moest [ [naam 2] ] kijken naar de inkoop van [belanghebbende] , [ [naam 2] ] was toch niet betrokken bij [belanghebbende] ?

A: Precies zoals ik al zei, [ [naam 2] ] kent de waarde van de goederen en weet waarvoor er wordt ingekocht. Het gaat hier om strategische goederen, dit zijn bijna altijd motoren en [ [naam 1] ] weet het verschil niet te maken tussen de verschillende motoren.

V: Dus met andere woorden, [ [naam 2] ] was dus actief betrokken en nodig bij de voorraadbepaling van goederen van [belanghebbende] ?

A: Ja, dat volgt uit het feit dat hij naar die invoices moest kijken. Hij moest kijken waar de ingekochte goederen moesten worden bijgeschreven of de verkochte worden afgeschreven in de voorraadlijst. Dit volgt ook uit het telefoongesprek.

V. Was dit systeem altijd al zo, dat [ [naam 2] ] dit zo bepaalde?

A: Ja volgens mij wel, hij heeft volgens mij in 2006/2007 deze nieuwe voorraadlijsten ook opgesteld, of waarschijnlijk samen met [ [naam 1] ].

In bovenstaande passage wordt verwezen naar een telefoongesprek. Dit betreft een tweetal tapgesprekken waarin [ [naam 1] ] en [getuige 1] afspreken dat [ [naam 2] ] gaat kijken naar facturen zodat deze in de voorraad verwerkt konden worden.

[getuige 1] verklaarde samengevat dat [ [naam 2] ] de inkoopwaarde aan hem doorgaf van items op de voorraad van [belanghebbende] . [getuige 1] verklaarde dat [ [naam 2] ] dit met een potloodaantekening aangaf op verkoopfacturen van [belanghebbende] . Deze aantekeningen corresponderen met de goederen op de voorraadlijsten. (…)

Volgens [getuige 1] was [ [naam 2] ] degene die verstand van de goederen had die daadwerkelijk in de loods lagen, omdat [ [naam 2] ] ook de inkoop deed.

(…)

[ [naam 1] ] bevestigt dat [ [naam 2] ] betrokken was bij de inkoop van [belanghebbende] :

“Een jaar later ben ik naar [plaats 5] gegaan en heb ik het bedrijf [belanghebbende] daar opgericht. [ [naam 2] ] had daar al zijn eigen bedrijf, [bedrijf 14] . [ [naam 2] ] is heel goed in zaken doen. Hij weet alles uit zijn hoofd en kent heel veel mensen. Hij bepaalt de inkoop en verkoopprijs altijd zelf in onze branche. [ [naam 2] ] deed soms de inkoop voor [belanghebbende] . Daarnaast deed ik zelf ook de inkoop voor [belanghebbende] . Indien [ [naam 2] ] een klant had voor goederen van [belanghebbende] , dan kocht hij die van [belanghebbende] . Vervolgens verkocht hij dat vanuit zijn bedrijf in Hong Kong aan de klant.”

(…)

3.4.3.2 [ [naam 2] ] bepaalt verkoopprijzen van [belanghebbende] :

Een soortgelijke handelswijze hebben wij kunnen vaststellen bij de verkoop van [belanghebbende] .

Het onderzoeksteam beschikt over diverse tapgesprekken waaruit blijkt dat [ [naam 2] ] (al dan niet in het bijzijn van [ [naam 1] ]) verkoopprijzen bepaalt van onderdelen.

In verschillende tapgesprekken informeert [ [naam 1] ] bij [ [naam 2] ] wat de prijs voor bepaalde onderdelen moet zijn.

(…)

[ [naam 1] ] verklaarde dat ze zich regelmatig laat adviseren over de verkoopprijs door [ [naam 2] ]. Ze zegt hierover:

“V: Wij laten u vastleggingen van drie tapgesprekken lezen.

Deze gaan over de verkoopprijzen.

Hadden deze gesprekken betrekking op prijzen voor [belanghebbende] of voor [bedrijf 7] ?

A: Deze hebben te maken met [belanghebbende] .

V: Is het dan zo dat [ [naam 2] ] de prijzen bepaalt voor [belanghebbende] ?

A: Ik vraag altijd aan [ [naam 2] ] wat de prijs is om te verkopen. Hij weet dat.

V. Wat is uw rol dan uiteindelijk?

A: Ik ben de baas van [belanghebbende] . Ik beslis en ik bepaal.

V: Geldt dat ook voor de verkoopprijs van [belanghebbende] ?

A: Ja, maar ik vraag soms wel wat de prijs kan zijn.

N: (…) De verdachte wil het volgende toevoegen op haar voorgaande antwoord:

“Over deze tapgesprekken kan ik zeggen dat het gaat om informatie en niet over transacties, wel over de markt voor koop en verkoop. Het zijn geen transacties, zover ik weet zijn ze niet tot stand gekomen. Ik vraag soms aan [ [naam 2] ] over de prijs waarvoor ik het kan verkopen, als advies. Het kan zijn dat ik meer wil hebben of de verkoopprijs verlaag. Ik maak zelf de beslissing voor [belanghebbende] .”

[ [naam 2] ] bevestigt dat hij zich bemoeit met de inkoop en verkoopprijzen van [belanghebbende] . De prijzen worden volgens hem bepaald in gezamenlijk overleg met [ [naam 1] ]. Wat er staat heeft hij ingekocht. (Opmerking verbalisanten: bedoeld zal zijn: wat er staat in het bedrijfspand van [belanghebbende] heeft [ [naam 2] ] ingekocht).

[ [naam 1] ] verklaarde dat ze over de prijs informeert bij [ [naam 2] ], maar dat de transacties waarover wordt gesproken niet tot stand zijn gekomen. Dit is zeer opmerkelijk in het licht van het hiervoor geschetste voorbeeld. De klant [klant] vraagt [ [naam 1] ] direct naar [ [naam 2] ] en sluit vervolgens met hem een deal. Deze deal blijkt vervolgens in de boekhouding van [belanghebbende] terug te komen.

Aan de andere kant verklaarde [ [naam 2] ] dat [ [naam 1] ] de prijzen van zijn bedrijf [ [bedrijf 7] ] mede bepaalt.

(…)

3.4.4.3 Meerdere klanten worden zowel vanuit [belanghebbende] als [ [bedrijf 7] ] gefactureerd

Volgens verklaringen van [ [naam 1] ] is het voor haar niet mogelijk om zaken te doen met sommige afnemers. Dergelijke afnemers hebben naar haar zeggen erg veel vertrouwen in [ [naam 2] ] en wensen uitsluitend met hem zaken te doen. Bijvoorbeeld:

“Een heel belangrijk punt is dat de mensen alleen met [ [naam 2] ] zaken willen doen, niet met mij. Dat is de hoofdzaak. Dat is het verschil. De mensen vertrouwen [ [naam 2] ] voor 100%. Ik weet dat het als vrouw in deze mannenhandel heel moeilijk is. Het maakt mij niet uit.

(…)

N: [ [naam 1] ] geeft aan dat zij iets wilt toevoegen. Zij verklaarde het volgende:

“Mijn zakelijke partner, [ [naam 2] ], is totaal niet afhankelijk van mij. Ik ben bijna helemaal afhankelijk van hem. Ik heb geen volmacht of machten over wat [ [naam 2] ] doet. Hij doet alles wat hij wil. Dezelfde [ [naam 2] ] heeft ook geen volmacht over mijn bedrijf. Doordat [ [naam 2] ] en ik elkaar allang kennen en hij vertrouwt mij en hij wil het mij gunnen. Daarom kan ik zaken doen en verdienen. Ik kan ook zien dat in het begin dat ik erg afhankelijk was van de zaken. De laatste jaren, 7 á 8 jaar, kon ik steeds meer zakelijke contacten overnemen of bouwen. De meeste mensen beginnen mij steeds meer te vertrouwen. Ik ben dus steeds minder afhankelijk geworden in de zaak.”

(…)

[ [naam 1] ] verklaarde dus dat het voor haar soms onmogelijk is om zaken te doen namens [ [belanghebbende] ] en dat daarom [ [naam 2] ] ( lees : [ [bedrijf 7] ]) als tussenschakel moet fungeren. Dit blijkt niet uit het feit dat meerdere afnemers zowel met als zonder die tussenschakel zaken doen als ze artikelen uit de voorraad van [belanghebbende] willen kopen. De verklaringen van [ [naam 1] ] zijn op dit punt niet concreet. Bovendien is de betrokkenheid van [ [naam 2] ] en die van [ [naam 1] ] bij [belanghebbende] dermate groot dat het ook mogelijk was om mét bemoeienis van [ [naam 2] ] rechtstreeks door [belanghebbende] te laten factureren aan de uiteindelijke afnemers.

Opvallend is dat zelfs voor de onderneming waarvan [ [naam 1] ] zwager eigenaar is, te weten [bedrijf 3] uit Taiwan, [ [bedrijf 7] ] als tussenschakel wordt ingezet. Hierdoor loopt [belanghebbende] winst mis.

[ [naam 1] ] verklaarde over haar zwager dat zij met hem samen in de jaren 70 een onderneming in Taiwan had. Ook hun zakenrelatie gaat dus al tientallen jaren terug. (…)

[naam 2] ] en [ [naam 1] ] deelden in de winst van [ [bedrijf 7] ]

[ [naam 2] ] verklaarde dat het geld van [ [bedrijf 7] ] op de gezamenlijke bankrekening van hem en [ [naam 1] ] terecht komt en dat zij daardoor meedeelt. Hij verklaarde dat hij de in- en verkoop deed en [ [naam 1] ] de rest.

[ [naam 2] ] verklaarde dat het geheel juist is dat hij de handel doet, mw. [naam 1] de administratie verzorgt en dat ze samen delen in de winst van [ [bedrijf 7] ].

De enige inhoudelijke reactie hierop van [ [naam 1] ] is dat wat hij ([ [naam 2] ]) zegt niet waar hoeft te zijn en ook niet waar is.

(…) [hof: passage zwart gelakt]

[ [naam 1] ] verklaarde [hof: passage zwart gelakt]

“V: Wat wist u van het betalingsverkeer van [ [bedrijf 7] ]?

A: Ik weet dat het geld binnen kwam op de gezamenlijke bankrekening, zodat ik het wel kon zien. Dit was vanaf 2012.

V: Deed u weleens betalingen namens [bedrijf 7] ?

A: Ook.

V: Van welke bankrekening(en) was dat?

A: Eerst was dat de Standard Chartered Bank. Hierna kon [bedrijf 7] geen bankrekening meer krijgen van de bank. Hierna is al het verkeer via de gezamenlijke bankrekening gelopen.”

Daarna verklaarde [ [naam 1] ] in haar zesde verhoor dat er geen verdeling van het geld op deze bankrekening heeft plaatsgevonden. Ze verklaarde letterlijk:

“Iedereen neemt wat hij nodig heeft. Er is nooit rekening gesteld van wie wat is.”

(…)

[ [naam 1] ] [hof: passage zwart gelakt] verklaarde:

“V: Wat voor soort overschrijvingen hebben er plaatsgevonden vanaf de en/of rekeningen?

A: De leverancier van [bedrijf 7] , waarschijnlijk ook voor andere zaken als private zaken.

V: Aan wat voor private dingen moeten we dan denken?

A: Je hebt toch geld nodig om te leven, voor de reizen, de dienstverlening die door anderen wordt gegeven.

Door het beslag in Duitsland is mijn ziektekostenverzekering gestopt en dit is niet juist. Ik hoop dat ik niet ernstig ziek word in deze tijd.”

[ [naam 2] ] verklaarde hierover in zijn zesde verhoor:

“V: Hoe werkt het dan met de gelden?

A: [ [naam 1] ] en ik hebben samen één bankrekening. Dat is ons gezamenlijke vermogen. [bedrijf 7] heeft geen eigen bankrekening. De ontvangsten van de handel van [bedrijf 7] komen dus binnen op de gezamenlijke bankrekening.

Mw. [naam 1] krijgt ook geld op die rekening. Waarvan dat afkomstig is, moet ze zelf maar vertellen. Ik heb er geen interesse meer in. Dat had ik al niet en nu ik ouder ben al helemaal niet meer. Ik heb interesse in het sluiten van een deal. Het geld interesseert me niet.

V. Deelt mevrouw [ [naam 1] ] mee in de winst van [bedrijf 7] ?

A: Ja, dat kunt u zo wel stellen ja

.

V: U vertelde zojuist dat [bedrijf 7] uitsluitend van u was. Nu verteld u dat het van u beiden is. Wanneer is dat veranderd.

A: Dat is in de loop der jaren zo gegroeid.”

In zijn zevende verhoor komt [ [naam 2] ] met zijn advocaat terug op deze verklaring:

“O: Ik wil graag voor we beginnen terug komen op mijn vorige verklaring. Het gaat om [bedrijf 7] , op pagina 5, 3e alinea in het verhoor. Toen werd gevraagd naar de gelden op de gezamenlijke rekening van [bedrijf 7] . De vraag was of [ [naam 1] ] meedeelde in de winst. Ik heb toen gezegd dat dit zo was. [naam 12] voegt toe dat dit juridisch niet kan. [bedrijf 7] is een eenmanszaak van meneer [naam 2] en dus kan de winst niet worden gedeeld met [ [naam 1] ].

V: Maar de bankrekening van [bedrijf 7] is toch een en/of rekening met [ [naam 1] ] en u samen. Van wie is dit geld dan?

A: [naam 12] legt uit dat er op de bankrekening van [bedrijf 7] ook geld binnenkomt van [ [naam 1] ], maar dat het niet zo is dat de gelden van [bedrijf 7] altijd moeten worden verdeeld tussen [ [naam 1] ] en [naam 2] .

V: Van wie is nu feitelijk het geld op de bankrekening? Hoe maakt u de splitsing?

A: [naam 12] legt uit dat [ [naam 2] ] wil verklaren dat [ [naam 1] ] niet mee deelt in de winst van [bedrijf 7] en [ [naam 2] ] deelt niet mee in de gelden van [ [naam 1] ] die op de [bedrijf 7] rekening binnenkomen. Hoe de splitsing wordt gemaakt is niet bekend. Dat doet [ [naam 1] ].”

(…)”.

Bij vonnis van de rechtbank Oost-Brabant van 23 december 2021 is belanghebbende strafrechtelijk veroordeeld voor het plegen van valsheid in geschrift, meermaals gepleegd, en het opzettelijk onjuist doen van aangiften VPB jaren 2010 tot en met 2013 en 2015. In het vonnis13 is onder meer het volgende overwogen (de voetnoten zijn weggelaten):

“Ter zitting heeft [naam 2] verklaard dat er feitelijk niets in zijn werkzaamheden veranderde na de oprichting van [bedrijf 7] . Hij bleef actief in de surplushandel, de handel in legeronderdelen, zoals hij dat ook al deed vóór de oprichting van [bedrijf 7] , samen met [naam 1] vanuit [belanghebbende].”.

Tegen dit vonnis is hoger beroep ingesteld.

Bij vonnis van de rechtbank Oost-Brabant van 4 juli 2023 zijn de officieren van justitie niet-ontvankelijk verklaard in de vordering voor zover deze ziet op de ontneming van wederrechtelijk verkregen voordeel behaald uit gepleegde belastingfeiten en is de vordering van de officieren van justitie voor het overige afgewezen.

Fiscaal onderzoek, navorderingsaanslagen en bezwaarfase

De inspecteur heeft bij brief van 11 oktober 2016 op grond van artikel 55 Algemene wet inzake rijksbelastingen (hierna: AWR) het Openbaar Ministerie verzocht om inzage en gebruik van stukken en bevindingen uit het strafrechtelijk onderzoeksdossier ten behoeve van de belastingheffing van belanghebbende. De Officier van Justitie heeft op 1 november 2016 toestemming verleend aan de inspecteur om de informatie uit het strafrechtelijk onderzoek te gebruiken voor de belastingheffing van belanghebbende.

De inspecteur heeft op 15 november 2017 in het kader van de belastingheffing van belanghebbende bij de FIOD inzage gekregen in dertien sets van inkoop- en verkooptransacties tussen belanghebbende en [bedrijf 7] in de jaren 2011, 2012 en 2015 (hierna: de 13 sets). De inspecteur heeft op 28 december 2017 de 13 sets per e-mail van de FIOD ontvangen.

De inspecteur heeft bij brief van 1 december 2017 aangekondigd een navorderingsaanslag VPB 2005 op te leggen. In de brief is onder meer het volgende vermeld:

“Inleiding

Op 10 oktober 2017 is tijdens een strafrechtelijk onderzoek op het adres [adres 2] te [vestigingsplaats] onder meer uw administratie in beslag genomen door de FIOD.

Aan de behandelende Officier van Justitie heb ik op grond van artikel 55 Algemene wet inzake rijksbelastingen toestemming gevraagd en gekregen om voor de belastingheffing inzage te krijgen in deze administratie, en de verkregen stukken te gebruiken.

Mij is na onderzoek gebleken dat [ [belanghebbende] ], zonder dat hiervoor kennelijk een zakelijke reden aanwezig is, grote bedragen aan transactiewinst heeft gelaten aan de gelieerde onderneming [ [bedrijf 7] ] te Hong Kong. Dit betreft de eenmanszaak van [ [naam 2] ].

De winstverschuiving is dermate groot, dat in ieder geval in de periode 2005 tot en met 2015 in totaal relatief grote fiscale verliezen worden gemaakt door [ [belanghebbende] ], zodanig dat in deze periode geen enkel bedrag aan vennootschapsbelasting verschuldigd was. Dit gevoegd bij het feit dat in dezelfde periode redelijk stabiele omzetten werden gegenereerd tot een totaalbedrag van € 17.258.160 bij een inkoopwaarde van € 11.945.293, doet na bestudering van de administratie, vermoeden dat in de opbrengst- en /of kostenstructuur onzakelijke elementen zijn geslopen.

Het valt immers niet in te zien waarom een redelijk handelend ondernemer, wiens onderneming de aanloopfase al verre voorbij is (…), per saldo permanent verliesgevend is. en zo blijkt na onderzoek, het kennelijk wel degelijk aanwezige hoge winstpotentieel, niet geheel wordt benut. Dit winstpotentieel is k nagenoeg geheel weggegeven aan de eenmanszaak van [ [naam 2] ].

Dit terwijl, zo is gebleken, de gehele administratie en facturering van beide bedrijven te [vestigingsplaats] wordt gevoerd, de directie tot op detailniveau inzicht heeft in alle transacties en dus inzichtelijk is welke marge niet ten goede komt aan [ [belanghebbende] ].

Analyse

Bij de analyse van 13 verschillende transacties betreffende diverse goederen en - afnemers is uit de daarop betrekking hebbende facturen en overige bewijsstukken gebleken dat gemiddeld een brutowinst aan [bedrijf 7] gelaten wordt van 236% van de inkoopwaarde van de door [ [belanghebbende] ] aan [bedrijf 7] geleverde goederen. (Inkoopwaarde [bedrijf 7] =verkoopopbrengst [ [belanghebbende] ]). Deze goederen zijn door [bedrijf 7] vervolgens verkocht aan derden, en rechtstreeks door [ [belanghebbende] ] aan de uiteindelijke koper geleverd.

In de rekening-courantadministratie van [ [belanghebbende] ] met [bedrijf 7] is sprake van verrichte transacties tot een totaalbedrag van € 312.349. Op basis van het gemiddeld berekende brutowinstpercentage in de referentietransacties zou de meeropbrengst over 2005 dan moeten zijn een bedrag van € 737.144. (…)

Daarnaast merk ik op dat in deze berekeningen nog niet is meegenomen het effect van via [bedrijf 7] ingekochte goederen die tegen een wellicht onzakelijk hoge inkoopprijs zijn verworven door [ [belanghebbende] ]. Zodoende betreft de hierboven genoemde correctie in principe niet meer dan een minimumpositie.”.

De navorderingsaanslag VPB 2005 is met dagtekening 9 december 2017 vastgesteld naar een belastbaar bedrag van € 624.759; tevens is bij beschikking € 119.888 heffingsrente in rekening gebracht.

De inspecteur heeft bij brief van 2 augustus 2018 aangekondigd navorderingsaanslagen VPB 2006 tot en met 2015 op te leggen. In de brief is onder meer het volgende vermeld:

“Gelieerdheid [belanghebbende] B.V, en [bedrijf 7]

Ons is na onderzoek gebleken dat [belanghebbende] B.V., hierna ook wel te noemen: [belanghebbende] , zonder dat hiervoor kennelijk een zakelijke reden aanwezig is, grote bedragen aan transactiewinst heeft gelaten aan de gelieerde “onderneming” [ [bedrijf 7] ] te Hong Kong (…). [bedrijf 7] betreft -volgens uw verklaringen in het strafrechtelijk onderzoek- de “eenmanszaak” van [ [naam 2] ]. Voorafgaande aan het strafrechtelijk onderzoek was ons niet bekend dat [bedrijf 7] aan [belanghebbende] en/of haar directie en aandeelhouders gelieerd was. Inmiddels is ons duidelijk dat [bedrijf 7] niet meer behelst dan een kassiersfunctie in Hong Kong voor [belanghebbende] .

(…)

Bewustheid directie

Dit terwijl, zo is gebleken, de gehele administratie en facturering van [belanghebbende] en de uiterst beperkte vastleggingen van [bedrijf 7] , te [vestigingsplaats] , althans in Nederland werden gedaan, de directie van [belanghebbende] steeds tot op detailniveau inzicht had in alle transacties, én dus inzichtelijk was welke handelsmarge ten onrechte niet ten goede kwam aan [belanghebbende] . Dit kan alleen worden verklaard uit de gelieerdheid van partijen.

Slechts één onderneming

De splitsing van de activiteiten tussen [belanghebbende] en [bedrijf 7] , zoals deze door betrokkenen wordt aangevoerd, is gekunsteld en niet gebaseerd op enige economische realiteit. [ [naam 1] ] en [ [naam 2] ] zijn als énige personen bij [belanghebbende] en [bedrijf 7] en bij alle transacties betrokken geweest.

Beiden zijn degenen die vele jaren, hoe dan ook, als énigen de gang van zaken konden bepalen en het economisch resultaat naar zich toe konden halen. De goederen werden gekocht door [belanghebbende] , en in de loods van deze vennootschap opgeslagen. Na verkoop werd door [belanghebbende] geleverd aan de eindafnemer. [ [naam 2] ] in persoon beschikte en beschikt over de expertise aangaande de inkoop en de verkoop van de goederen. Hij kende als geen ander de omvang en de waarde van de door [belanghebbende] gehouden voorraden en de handelsprijzen van [belanghebbende] .

Een gesplitste inkoop door [belanghebbende] en een verkoop via [bedrijf 7] heeft dan ook geen enkele economische betekenis. De goederen werden juridisch namelijk door [belanghebbende] gekocht en verkocht. De transactiewinst werd grotendeels afgestort op een bankrekening in Hong Kong. [bedrijf 7] had en heeft slechts een kassiersfunctie in dit afroommodel. Er is geen sprake van een onafhankelijke “eenmanszaak” [bedrijf 7] .

Conclusie afroommodel

Er is sprake van een economische entiteit die volledig door mevrouw [naam 1] en de heer [naam 2] werd beheerst. Zoals gesteld: [belanghebbende] kocht de goederen in, nam ze in opslag en verstuurde ze naar de uiteindelijke koper. De goederen werden gekocht met expertise van de heer [naam 2] en verkocht via diens relatienetwerk.

Gezien het feit dat de goederen juridisch op naam van de B.V. gekocht werden, en in Hong Kong geen énkele economische activiteit uitgeoefend werd, hoe gering ook, is het een logische conclusie om de gehele transactiewinst aan [belanghebbende] toe te rekenen. De “eenmanszaak” [bedrijf 7] van [naam 2] in Hong Kong is feitelijk alleen een bankrekening en een inschrijving bij een accountants/trustkantoor. De conclusie is dat alle winst die naar deze “firma” is verschoven in Nederland bij [belanghebbende] belast had moeten worden met vennootschapsbelasting.

(…)

Navorderingen 2006 tot en met 2015

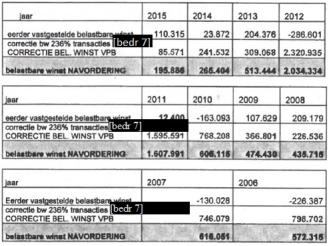

Aan [belanghebbende] worden op grond van artikel 16 eerste lid Algemene wet inzake rijksbelastingen navorderingsaanslagen opgelegd als volgt:

”.

De navorderingsaanslagen VPB 2006 tot en met 2015 zijn overeenkomstig de in 2.25 bedoelde brief opgelegd met dagtekening 2 augustus 2018. Tevens is bij beschikking heffingsrente dan wel belastingrente in rekening gebracht.

Belanghebbende heeft [accountant] RA (hierna: [accountant] ), verbonden aan [kantoor 2] Accountants & Adviseurs, verzocht om de brutomarge op transacties tussen belanghebbende en [bedrijf 7] over de jaren 2007 tot en met 2016 te beoordelen en vast te stellen of de transacties tussen belanghebbende en [bedrijf 7] tegen onzakelijke prijzen geschiedden in de zin dat sprake is van een winstverschuiving van belanghebbende naar [bedrijf 7] . [accountant] heeft van het onderzoek een rapport opgemaakt met dagtekening 8 augustus 2018 (hierna: het rapport- [accountant] ). In het rapport is de volgende conclusie vermeld:

“Aldus is de constatering dat het overzicht van de gerealiseerde marges dat in de bijlage is opgenomen niet het beeld geeft dat er structureel sprake is van materieel lagere marges gerealiseerd met de transacties met [bedrijf 7] .”.

Het hoorgesprek heeft plaatsgehad op 13 december 2018.

Bij uitspraken op bezwaar van 8 maart 2019 heeft de inspecteur de navorderingsaanslagen VPB 2005 tot en met 2015 verminderd, door de schatting van de belastbare winsten te verlagen door uit te gaan van een brutowinstpercentage van 228 in plaats van 236. Tevens is de heffingsrente en belastingrente evenredig verminderd.

Getuigenverklaringen

[getuige 4] , voormalig inspecteur bij de Belastingdienst, heeft als getuige ter zitting van het hof van 26 september 2025 onder meer het volgende verklaard:

“Op de vraag van de oudste raadsheer of, toen ik stopte met mijn werkzaamheden, ik alle op de zaak betrekking hebbende stukken heb overgedragen aan mijn opvolger, antwoord ik:

Ja.

Op de vraag van de gemachtigde of ik een selectie heb gemaakt van de over te dragen stukken, antwoord ik:

Nee.”.

[getuige 5] , ten tijde van het strafrechtelijk onderzoek opsporingsambtenaar bij de FIOD en thans werkzaam bij de Belastingdienst, heeft als getuige ter zitting van het hof van 26 september 2025 onder meer het volgende verklaard:

“De gemachtigde houdt mij voor dat in proces-verbaal [nummer 6] document [nummer 7] (‘ [naam 9] ’) wordt gebruikt in het kader van de verdenking van belastingfraude.

Op de vraag van de gemachtigde of ik heb geconstateerd dat document [nummer 7] niet is voorzien van een briefhoofd, een naam of een handtekening, en heb geconstateerd dat de herkomst van het document daarom niet verifieerbaar is, antwoord ik:

ik kan mij niet herinneren of ik het geverifieerd heb.

(…)

De gemachtigde houdt mij voor dat, nadat ik negen sets facturen had samengesteld, ik de heer [getuige 3] op 18 december 2017 wederom heb gesproken. Uit het verslag van deze bespreking (document [nummer 8] ) volgt dat volgens de heer [getuige 3] ‘er duidelijke aanwijzingen zijn voor het afromen van winst en dus het ontduiken van vennootschapsbelasting’, namelijk:

het langdurig gebruiken van deze vormen van transacties (‘6 varianten’);

het structureel verliesgevend zijn van [belanghebbende] ;

een nauwe zakelijke relatie tussen [naam 2] en [naam 1] en de bedrijven waarvan zij eigenaar en bestuurder zijn, waardoor deze in feite als één geheel functioneren;

een relatief groot aandeel van de verkopen aan [bedrijf 7] in de totale omzet van [belanghebbende] , zowel in aantal transacties als in omzetbedragen;

wetenschap bij zowel [naam 1] als [naam 2] over de winsten die aan [belanghebbende] en [bedrijf 7] zijn toegekomen;

afhankelijkheid bij [belanghebbende] van de financiering door [bedrijf 8] als [bedrijf 8] een rechtspersoon is die door [naam 1] en/of [naam 2] beheerst wordt;

een significant lagere bruto-winst voor [bedrijf 7] bij de transacties zonder [belanghebbende] (inkoop van derden) ten opzichte van transacties met inkoop bij [belanghebbende] ;

het realiteitsgehalte van [bedrijf 7] : wat voegt deze eenmanszaak toe en waarom koopt [belanghebbende] in voor [bedrijf 7] ?

De gemachtigde houdt mij voor dat het verslag afsluit met de mededeling: ‘Deze aanwijzingen kunnen nader worden beoordeeld aan de hand van de resultaten van het strafrechtelijk onderzoek. Vanuit de Belastingdienst kan een ambtsedige verklaring worden opgesteld of aan een getuigenverhoor (deskundige) worden meegewerkt.’

Op de vraag van de gemachtigde hoe ik heb vastgesteld dat [belanghebbende] structureel verliesgevend is, antwoord ik:

Dat zal uit de aangifte vennootschapsbelasting zijn gebleken.

Op de vraag van de gemachtigde of ik het van belang acht dat [belanghebbende] structureel verliesgevend is voor het vermoeden van winstafroming, antwoord ik:

Ja, dat is een element.

Op de vraag van de gemachtigde hoe ik heb vastgesteld dat sprake is van een relatief groot aandeel van de verkopen aan [bedrijf 7] in de totale omzet van [belanghebbende] , zowel in aantal transacties als in omzetbedragen, antwoord ik:

Dat kan ik mij niet meer herinneren.

Op de vraag van de gemachtigde of ik voor het vermoeden van winstafroming van belang achtte dat de handel met [bedrijf 7] voor een relatief groot aandeel uitmaakt van de totale handel van [belanghebbende] , stelt het hof een vervolgvraag:

Op de vraag van de jongste raadsheer wie de afweging heeft gemaakt dat er aanwijzingen zijn voor het afromen van winst, antwoord ik:

Dat was de heer [getuige 3] .

De jongste raadsheer concludeert dat dergelijke vragen daarom niet beantwoord kunnen worden door de getuige.

Op de vraag van de gemachtigde hoe ik heb vastgesteld dat sprake is van een significant lagere brutowinst voor [bedrijf 7] bij de transacties zonder [belanghebbende] (inkoop van derden) ten opzichte van transacties met inkoop bij [belanghebbende] , antwoord ik:

Dat weet ik niet.”.

3 Geschil en conclusies van partijen

Het geschil betreft het antwoord op de volgende vragen:

-

Is de rechtbank vooringenomen?

-

Heeft de inspecteur gehandeld in strijd met het recht op eerbiediging van de persoonlijke levenssfeer?

-

Heeft de inspecteur alle op de zaak betrekking hebbende stukken overgelegd?

-

Is sprake van onrechtmatig verkregen bewijs en, zo ja, moet dat bewijs in de onderhavige zaken worden uitgesloten?

-

Beschikt de inspecteur voor de onderhavige jaren over een nieuw feit dat navordering rechtvaardigt?

-

Is met betrekking tot de navorderingsaanslagen VPB 2005 tot en met 2011 de verlengde navorderingstermijn van toepassing en heeft de inspecteur voortvarend gehandeld?

-

Dient de bewijslast te worden omgekeerd en verzwaard, omdat belanghebbende niet de vereiste aangiften gedaan?

-

Heeft de inspecteur de navorderingsaanslagen gebaseerd op redelijke schattingen?

-

Heeft belanghebbende overtuigend aangetoond dat en in hoeverre de navorderingsaanslagen tot te hoge bedragen zijn vastgesteld?

-

Zijn de navorderingsaanslagen tot te hoge bedragen vastgesteld omdat deze op grond van het vertrouwensbeginsel moeten worden verminderd tot aanslagen die zijn gebaseerd op een brutowinstpercentage van 83?

-

Kan de inspecteur zich met succes beroepen op interne compensatie?

-

Heeft belanghebbende recht op vergoeding van immateriële schade?

Partijen doen hun standpunten steunen op de gronden die daartoe door hen zijn aangevoerd in de van hen afkomstige stukken en hetgeen zij hieraan ter zittingen hebben toegevoegd. Tijdens de regiezitting hebben partijen verklaard dat stukken en standpunten die in één of meer van de in 1.15 en 1.18 genoemde zaken zijn ingebracht geacht worden ook onderdeel uit te maken van de dossiers in die andere zaken. Een uitzondering heeft te gelden voor het bericht van 1 mei 2025 en de daarbij gevoegde bijlagen; deze stukken zijn uitsluitend ingediend in de onderhavige zaken.

In hoger beroep is niet langer in geschil dat de inspecteur uitsluitend beschikt over proces-verbaal [nummer 1] zoals dat in geschoonde vorm - namelijk met een groot aantal zwart gelakte passages - tot de gedingstukken behoort. De inspecteur beschikt dus niet over een ongeschoonde versie van proces-verbaal [nummer 1] .

Belanghebbende heeft in haar nader stuk14 aangeboden de originele geluidsopname van de hoorzitting in de bezwaarfase over te leggen. Belanghebbende heeft desgevraagd ter zitting van 25 september 2025 verklaard dat een gedeeltelijke transcriptie van die hoorzitting tot de gedingstukken behoort, dat de relevante passages daarin zijn vermeld en dat de transcriptie in zoverre niets toevoegt. Belanghebbende heeft daarom haar bewijsaanbod ingetrokken.

Belanghebbende concludeert primair tot vernietiging van de navorderingsaanslagen en subsidiair tot vermindering van de navorderingsaanslagen. De inspecteur concludeert tot bevestiging van de uitspraak van de rechtbank.