Rechtbank Zeeland-West-Brabant, 22-09-2022, ECLI:NL:RBZWB:2022:5478, 21/1724

Rechtbank Zeeland-West-Brabant, 22-09-2022, ECLI:NL:RBZWB:2022:5478, 21/1724

Gegevens

- Instantie

- Rechtbank Zeeland-West-Brabant

- Datum uitspraak

- 22 september 2022

- Datum publicatie

- 3 oktober 2022

- Zaaknummer

- 21/1724

- Relevante informatie

- Art. 23a Wet mrb, Art. 5aa UB mrb, Art. 63 AWR

Inhoudsindicatie

MRB ingangsdatum kwarttarief kampeerauto; vertrouwensbeginsel, informatie RDW, zorgvuldigheidsbeginsel, evenredigheidsbeginsel, verouderde wetgeving, uitspraak Hof Den Bosch, persoonlijke omstandigheden. Beroep ongegrond.

Uitspraak

Zittingsplaats Breda

Belastingrecht

zaaknummer: BRE 21/1724

uitspraak van de enkelvoudige kamer van 22 september 2022 in de zaak tussen

[belanghebbende]

, uit [plaats] ,

belanghebbende,

en

De inspecteur van de Belastingdienst,

de inspecteur.

1 Inleiding

In deze uitspraak beoordeelt de rechtbank het beroep van belanghebbende tegen de uitspraak op bezwaar van de inspecteur van 8 maart 2021.

De inspecteur heeft aan belanghebbende een beschikking toepassing tarief kampeerauto afgegeven (hierna: de beschikking).

De inspecteur heeft het bezwaar van belanghebbende tegen de beschikking ongegrond verklaard.

Tegen die beslissing heeft belanghebbende beroep ingesteld. De inspecteur heeft op het beroep gereageerd met een verweerschrift.

De rechtbank heeft het beroep op 11 augustus 2022 op zitting behandeld. Hieraan heeft belanghebbende deelgenomen via een digitale beeldverbinding. Namens de inspecteur zijn (fysiek) verschenen [inspecteur] en [inspecteur] .

2 Feiten

Belanghebbende is vanaf 7 maart 2020 houder van een kampeerauto met kenteken [kenteken] (hierna: de kampeerauto).

De kampeerauto heeft een datum eerste toelating van 7 maart 2020. De datum eerste inschrijving in Nederland is eveneens 7 maart 2020.

Met dagtekening 6 oktober 2020, ontvangen door de inspecteur op 8 oktober 2020, heeft belanghebbende voor de kampeerauto een verzoek gedaan om toepassing van het tarief voor kampeerauto’s als opgenomen in artikel 23a van de Wet op de motorrijtuigenbelasting 1994 (Wet Mrb) (hierna: het kwarttarief).

De inspecteur heeft het kwarttarief toegepast bij beschikking met ingang van 7 september 2020, zijnde het begin van het tijdvak waarin het verzoek van belanghebbende is ontvangen.

In bezwaar heeft de inspecteur de ingangsdatum van de beschikking gehandhaafd.

3 Beoordeling door de rechtbank

De rechtbank beoordeelt of het kwarttarief moet worden toegepast met ingang van de datum van tenaamstelling van de kampeerauto, te weten 7 maart 2020. Zij doet dat aan de hand van de argumenten die belanghebbende heeft aangevoerd, de beroepsgronden.

De rechtbank stelt voorop de toepassing van het bijzondere tarief plaatsvindt op verzoek. In artikel 5aa, vierde en vijfde lid, van het Uitvoeringsbesluit motorrijtuigenbelasting 1994 (hierna: het Uitvoeringsbesluit) is bepaald dat het verzoek bij de inspecteur wordt ingediend vóór de aanvang van het tijdvak. Het tijdvak vangt aan met ingang van de dag van dagtekening van de eerste tenaamstelling en telkenmale drie maanden later (artikel 11, eerste lid, van de Wet Mrb).

In punt 12 van het Kaderbesluit Motorrijtuigenbelasting1 is met toepassing van artikel 63 van de Algemene wet inzake rijksbelastingen (hierna: AWR) (de hardheidsclausule) goedgekeurd dat het bijzondere tarief wordt toegekend met terugwerkende kracht tot het begin van het tijdvak waarin het verzoek is binnengekomen. Die beleidsregel heeft als doel een praktische oplossing te bieden voor gevallen waarin de aanschaf of de aanpassing van het motorrijtuig niet plaatsvindt aan het begin van het tijdvak. Dit begunstigend beleid strekt niet verder dan het om praktische redenen verlenen van een vrijstelling van motorrijtuigenbelasting tot aan het begin van het tijdvak waarin het verzoek om vrijstelling is binnengekomen.

In overeenstemming met de voornoemde wettelijke bepalingen en het Kaderbesluit Motorrijtuigenbelasting heeft de inspecteur het kwarttarief toegepast met ingang van 7 september 2020.

Vertrouwensbeginsel

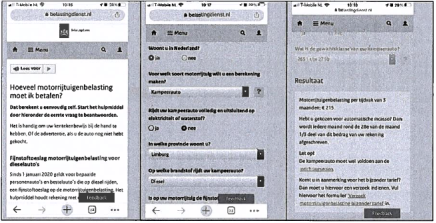

Belanghebbende voert aan dat hij niet wist dat hij een verzoek om toepassing van het kwarttarief moest doen. Dat hij daarvan niet op de hoogte was, wijt belanghebbende aan de gebrekkige communicatie over de regeling door de inspecteur. Belanghebbende wijst daartoe onder andere op de website van de Belastingdienst, en stelt dat op basis van de inlichtingen die daarop worden gegeven, hem niet duidelijk was dat een extra handeling, te weten het indienen van een verzoek, voor toepassing van het kwarttarief moest worden verricht. Verschillende passages op de website zijn niet duidelijk en ook niet volledig, aldus belanghebbende. Onder meer wijst belanghebbende op de pagina “Hoeveel motorrijtuigenbelasting moet ik betalen? ”, waarvan belanghebbende de volgende schermprint heeft overgelegd:

Belanghebbende stelt dat hij op basis van de gemaakte berekening in de veronderstelling was dat hij € 215 per drie maanden voor de kampeerauto hoefde te betalen, mits de kampeerauto aan de inrichtingseisen voldoet. De vraag “komt u in aanmerking voor het bijzondere tarief?” staat in een aparte alinea, en lijkt daarom niet te horen bij het resultaat van het uitgerekende bedrag aan motorrijtuigenbelasting voor de kampeerauto, aldus belanghebbende.

Verder wijst belanghebbende meer in het algemeen op de communicatie van de inspecteur over de regeling. Zo is hij namelijk ook niet per post of op andere wijze er op gewezen dat hij een verzoek diende te doen voor toepassing van het kwarttarief. Door de verkeerde voorstelling van zaken heeft hij bovendien disproportionele schade geleden, aldus belanghebbende.

Naar de rechtbank begrijpt doet belanghebbende met voorgaande een beroep op het vertrouwensbeginsel. Dat beroep kan (onder meer) kan slagen in gevallen waarin belanghebbende, afgaande op - achteraf bezien onjuiste - informatie, een handeling heeft verricht of nagelaten ten gevolge waarvan een hoger bedrag van hem wordt geheven dan hij op basis van die informatie meende als gevolg van die handeling of dat nalaten te moeten betalen. Niet (meer) is vereist dat belanghebbende door het handelen of nalaten daarenboven ook schade heeft geleden.2

Naar het oordeel van de rechtbank is in dit geval geen sprake van door de inspecteur verstrekte informatie die (achteraf bezien) onjuist bleek. Zoals ook op de door belanghebbende overgelegde schermprint is te zien, wordt op de website van de Belastingdienst na het doorlopen van de verschillende stappen, een waarschuwing gegeven, waarin wordt aangegeven dat een verzoek moet worden ingediend. Dat die waarschuwing niet zo prominent in beeld is als belanghebbende zou willen, maakt niet dat van verkeerde inlichtingen sprake is. Dat de overige op de website gegeven informatie over de regeling van het kwarttarief niet direct voor belanghebbende duidelijk was, maakt de informatie ook nog niet onjuist.

Verder overweegt de rechtbank dat belanghebbende, als houder van een motorrijtuig verantwoordelijk is voor het voldoen van de verschuldigde motorrijtuigenbelasting naar het juiste tarief. Dit geldt temeer indien een beroep wordt gedaan op een begunstigende regeling, zoals het kwarttarief. Op de inspecteur rust op dat punt geen actieve informatie- of mededelingsplicht en de inspecteur is, anders dan belanghebbende betoogt, ook niet verplicht om uit eigen beweging belanghebbende te informeren over de mogelijkheid een verzoek tot toepassing van het kwarttarief in te dienen. Het beroep op het vertrouwensbeginsel kan dus niet slagen.

Informatie van de RDW

De rechtbank volgt belanghebbende verder ook niet in het betoog dat de benodigde gegevens al vanaf de datum van de tenaamstelling aanwezig zijn bij de RDW, en de inspecteur daar voor toepassing van het kwarttarief gebruik van kan en, naar de mening van belanghebbende, moet maken. Het feit dat de RDW over informatie over de kampeerauto van belanghebbende beschikt, maakt niet dat belanghebbende zelf niet meer verantwoordelijk is voor het doen van de juiste aangifte motorrijtuigenbelasting. Het is niet de RDW, maar de inspecteur die over de heffing van motorrijtuigenbelasting gaat. Ook als de voor de toepassing van het kwarttarief relevante informatie al via de RDW bij de inspecteur aanwezig was, wordt dit niet anders. Met het wettelijk systeem is voor de inspecteur een eigen toetsmoment gecreëerd om te beoordelen of aan de voorwaarden van de Wet Mrb en het Uitvoeringsbesluit motorrijtuigenbelasting 1994 (hierna: het Uitvoeringsbesluit) wordt voldaan. Met de registratie als kampeerauto door de RDW heeft dat toetsmoment nog niet plaatsgevonden. De eisen om door de RDW voor de Wegenverkeerswet te worden aangemerkt als kampeerauto zijn namelijk niet gelijk aan de voorwaarden die de Wet Mrb en het Uitvoeringsbesluit aan toepassing van het kwarttarief stelt.

Zorgvuldigheidsbeginsel

Dat de inspecteur belanghebbende niet proactief heeft geïnformeerd over (de voorwaarden van) het kwarttarief, dat de inspecteur geen gebruik heeft gemaakt van gegevens van de RDW, dat de afschrijving van de motorrijtuigenbelasting verliep via een incasso en dat de inspecteur de eis stelt dat belanghebbende een verzoek tot toepassing van het kwarttarief moet doen, leidt ook niet tot onzorgvuldig of onbehoorlijk handelen van de inspecteur. De schade die belanghebbende stelt, namelijk het verschil tussen het kwarttarief en het volle tarief aan mrb dat in de periode 7 maart 2020 tot 7 september 2020 door belanghebbende is betaald, is naar het oordeel van de rechtbank ook geen schade als gevolg van het handelen van de inspecteur, maar het gevolg van eigen handelen van belanghebbende. Van schending van het zorgvuldigheidsbeginsel is daarom naar het oordeel van de rechtbank geen sprake.

Evenredigheidsbeginsel

Het begunstigende beleid zoals verwoord in het Kaderbesluit Motorrijtuigenbelasting biedt de inspecteur geen ruimte voor een verdergaande terugwerkende kracht. Het betoog van belanghebbende dat in afwijking van dat besluit aan de beschikking in dit geval verdergaande terugwerkende kracht moet worden toegekend, merkt de rechtbank aan als een beroep op schending van het evenredigheidsbeginsel. Ook dat beroep kan naar het oordeel van de rechtbank niet slagen. Dat belanghebbende, door eigen handelen, niet eerder om toepassing van het kwarttarief heeft verzocht, en daardoor geen recht heeft op teruggaaf van reeds betaalde belasting, is een omstandigheid die in het licht van zijn eigen verantwoordelijkheid, voor zijn rekening en risico komt. Dat belanghebbende als gevolg van dat eigen verzuim een bedrag aan motorrijtuigenbelasting heeft betaald, dat hij niet verschuldigd zou zijn geweest wanneer hij wel het verzoek om toepassing van het kwarttarief tijdig had gedaan, en die hij, gelet op de ingangsdatum van de beschikking, niet terugbetaald zal krijgen, is gelet op het nagestreefde doel van paragraaf 12 van het Kaderbesluit Motorrijtuigenbelasting (zie 3.3) ook niet als een onevenredig gevolg te beschouwen.3

Verouderde wetgeving

Verder stelt belanghebbende zich op het standpunt dat sprake is van sterk verouderde wetgeving. Daartoe voert belanghebbende kortgezegd aan dat de wet (i) uit 1994 komt, (ii) geen zelfstandige definitie van een kampeerauto kent, (iii) veelvuldig is gewijzigd en aangevuld waardoor deze onoverzichtelijk is geworden, en (iv) uitgaat van bestelauto’s die worden omgebouwd tot kampeerauto terwijl op dit moment voornamelijk kampeerauto’s direct in de fabriek al als kampeerauto zijn gemaakt en niet later omgebouwd tot kampeerauto.

De rechtbank is van oordeel dat dit betoog belanghebbende niet kan baten. De rechtbank toetst namelijk de beschikking aan de wetgeving zoals deze is op het moment dat de beschikking is afgegeven. De inspecteur heeft die wetgeving juist toegepast. Dat de wetgeving zoals belanghebbende betoogt wellicht aanpassing behoeft, brengt niet met zich mee dat belanghebbende op dit moment niet aan de geldige wetgeving gehouden is. Ook in zoverre kan het beroep van belanghebbende dus niet slagen.

Uitspraak van het gerechtshof ‘s-Hertogenbosch

Ook verwijst belanghebbende voor zijn zaak naar de uitspraak van het gerechtshof ’s-Hertogenbosch van 3 maart 2017 (ECLI:NL:GHSHE:2017:875). De rechtbank overweegt dat in die betreffende zaak het hof heeft geoordeeld dat de belastingplichtige ten tijde van de wijziging van de tenaamstelling van de kampeerauto in juni 2014, door onduidelijke voorlichting op de website van de Belastingdienst op dat moment terecht had gemeend geen verzoek om toepassing van het kwarttarief te hoeven doen. De gevolgen van het achterwege laten van dat verzoek bleven daarom voor rekening van de inspecteur.

Een dergelijke situatie doet zich hier echter niet voor. Anders dan in de betreffende zaak voor het hof, is in dit geval geen sprake van een wijziging in de tenaamstelling, maar van een tenaamstelling van een kampeerauto die voor het eerst in Nederland de weg op gaat. Alleen al om die reden kan het beroep van belanghebbende op de uitspraak van het hof niet slagen.

Persoonlijke omstandigheden

Tot slot verzoekt belanghebbende de rechtbank rekening te houden met een door hem in 2020 opgelopen burn-out, en het feit dat vanwege de coronasituatie in het jaar 2020 de camper-verkoper belanghebbende niet van informatie kon voorzien. De rechtbank ziet echter zowel op basis van de wet als op grond van de algemene beginselen van behoorlijk bestuur, geen ruimte om de beschikking op die grond aan te passen.