Rechtbank Zeeland-West-Brabant, 05-12-2022, ECLI:NL:RBZWB:2022:7527, BRE - 20 _ 8214 en 20 _ 8216

Rechtbank Zeeland-West-Brabant, 05-12-2022, ECLI:NL:RBZWB:2022:7527, BRE - 20 _ 8214 en 20 _ 8216

Gegevens

- Instantie

- Rechtbank Zeeland-West-Brabant

- Datum uitspraak

- 5 december 2022

- Datum publicatie

- 22 december 2022

- Formele relaties

- Hoger beroep: ECLI:NL:GHSHE:2024:3749, Bekrachtiging/bevestiging

- Zaaknummer

- BRE - 20 _ 8214 en 20 _ 8216

- Relevante informatie

- Art. 4 WBRV, Art. 15 lid 1 onderdeel b WBRV

Inhoudsindicatie

Naheffingsaanslag overdrachtsbelasting, belastbaar feit, artikel 15, eerste lid, aanhef en onder b, van de Wet BRV.

Belanghebbende heeft op 1 april 2014 een hotelonderneming, met uitzondering van de panden waarin die onderneming werden uitgeoefend, overgenomen. De panden zijn in bezit gebleven van de overdragende vennootschap en werden door haar verhuurd aan belanghebbende. Op 13 juni 2019 heeft belanghebbende alle aandelen in de overdragende vennootschap verkregen.

In geschil is of de overdragende vennootschap op het moment van de verkrijging kwalificeert als vastgoedvennootschap. Verder is in geschil of belanghebbende in aanmerking komt voor de vrijstelling van artikel 15, eerste lid, aanhef en onder b, van de Wet BRV. Naar het oordeel van de rechtbank kwalificeert de overdragende vennootschap als vastgoedvennootschap, waardoor de verkrijging van de aandelen in de overdragende vennootschap is belast als fictieve onroerende zaken als bedoeld in artikel 4 van de Wet BRV. Verder komt belanghebbende naar het oordeel van de rechtbank niet in aanmerking voor de vrijstelling van artikel 15, eerste lid, aanhef en onder b, van de Wet BRV. Daartoe overweegt de rechtbank dat rechtspersonen niet behoren tot de kring van personen zoals genoemd in de vrijstelling en er geen aanleiding bestaat om die kring van subjecten ruimer op te vatten zoals belanghebbende bepleit. De doorkijkarresten van de Hoge Raad bieden geen aanknopingspunt voor het in zijn geheel wegdenken van alle rechtspersonen betrokken bij de transactie en dus ook niet voor het wegdenken van belanghebbende. Doel en strekking van de vrijstelling nopen daar naar het oordeel van de rechtbank ook niet toe.

Uitspraak

Zittingsplaats Breda

Belastingrecht

zaaknummers: BRE 20/8214 en 20/8216

uitspraak van de meervoudige kamer van 5 december 2022 in de zaak tussen

Twin Peaks Hospitality B.V., gevestigd in [vestigingsplaats], belanghebbende,

en

de inspecteur van de Belastingdienst (de inspecteur).

1 Inleiding

In deze uitspraak beoordeelt de rechtbank de beroepen van belanghebbende tegen de uitspraken op bezwaar van de inspecteur van 21 juli 2020 en 27 juli 2020.

De inspecteur heeft aan belanghebbende een naheffingsaanslag overdrachtsbelasting (aanslagnummer [aanslagnummer]) opgelegd.

De inspecteur heeft het bezwaar van belanghebbende gegrond verklaard. De inspecteur heeft daarbij de naheffingsaanslag verminderd tot € 505.320. De inspecteur heeft het verzoek van belanghebbende om een integrale vergoeding van de kosten van de bezwaarfase afgewezen en een forfaitair op basis van het Besluit proceskosten bestuursrecht (het Besluit) berekende vergoeding toegekend.

De rechtbank heeft de beroepen op 13 oktober 2022 op zitting behandeld. Hieraan hebben deelgenomen: namens belanghebbende [zoon 1], bijgestaan door de gemachtigden [gemachtigde] en [gemachtigde] en namens de inspecteur, [inspecteur] en [inspecteur].

2 Feiten

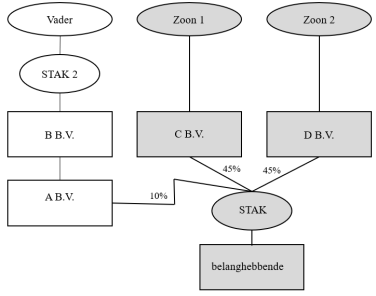

Belanghebbende exploiteert [onderneming 1] en [onderneming 2] in [vestigingsplaats]. Op 1 april 2014 heeft belanghebbende de hotelonderneming, met uitzondering van de panden waarin die onderneming werd uitgeoefend, van [A B.V.] overgenomen. Op dat moment waren [zoon 1] (zoon 1) en [zoon 2] (zoon 2) elk voor 45% gerechtigd tot de aandelen in belanghebbende door middel van certificaten in [STAK 1] (STAK). De overige 10% was in bezit van [A B.V.] [vader] (vader) was op dat moment enig gerechtigde van [A B.V.] door middel van certificaten in [STAK 2] (STAK 2).

Schematisch kan de bedrijfsstructuur op 1 april 2014 als volgt worden weergegeven:

Vader had drie stemmen in de bestuursvergadering van de STAK en de zonen ieder één stem.

De panden waarin de hotelonderneming wordt geëxploiteerd, zijn op 1 april 2014 in bezit gebleven van [A B.V.] en werden door [A B.V.] verhuurd aan belanghebbende. In de huurovereenkomst zijn onder meer de volgende bepalingen opgenomen:

“8. Bijzondere bepalingen

Alle verbouwingswerkzaamheden en/ of inrichtingen aan het verhuurder komen vanaf datum

ondertekening van deze huurovereenkomst uitsluitend en alleen voor rekening van huurder. Partijen verklaren tevens te zijn overeengekomen dat uitbreidingsinvesteringen in het

gehuurde voor rekening van huurder zullen komen. De huurder heeft vooraf schriftelijke

goedkeuring van deze verbouwingswerkzaamheden nodig van verhuurder alvorens met de

werkzaamheden aan te vangen.

De verhuurder is alleen gehouden tot groot onderhoud van het dak en de gevel. Voor alle

zogenaamde groot onderhoudskosten, welke normaal gesproken ook voor rekening van

verhuurder zouden komen, is in deze overeenkomst overeengekomen dat deze voor rekening

van huurder komen, met uitzondering van de eerder genoemde herstelkosten van het dak en

de gevel. Het onderhoud, groot en klein, van alle installaties welke aard en nagelvast zijn en

tot het verhuurde behoren, komt voor rekening van huurder. Deze bepaling moet aldus

worden uitgelegd dat het gaat om onderhoud ten dienste van de hotelexploitatie en

vervangingsinvesteringen vanwege functionele veroudering binnen het (continu wijzigende)

hotelconcept. Deze bepaling is in afwijking van de algemene bepalingen welke een onderdeel vormen van deze huurovereenkomst en gaat dus boven de algemene bepalingen..

Partijen verklaren te zijn overeengekomen dat uitbreidingsinvesteringen in de door huurder

gehuurde bedrijfspanden voor rekening van huurder zullen komen.”

[A B.V.] heeft op 1 april 2014 een managementovereenkomst gesloten met belanghebbende. Daarin is – voor zover hier van belang – het volgende bepaald, waarbij [A B.V.] is aangeduid als [B.V.]:

“Artikel 1. Opdracht

(…)

2. Voor de feitelijke uitvoering van voormelde opdracht wordt door [B.V.] ingezet de heer [vader].

(…)

Artikel 2. Management-fee

1. De management-fee bedraagt met ingang van 1 april 2014 op jaarbasis €200.000 euro, exclusief omzetbelasting, gebaseerd op een 4-daagse werkweek. Deze jaarlijkse management-fee zal tot 1 april 2018, ieder jaar worden verlaagd met een bedrag van € 50.000, exclusief omzetbelasting, in verband met het feit dat de inzet/beschikbaarheid van [B.V.] ieder jaar met één dag per week zal worden verminderd.

(…)

Artikel 5. Looptijd en beëindiging

1. Deze overeenkomst is aangegaan voor onbepaalde tijd en kan door ieder der partijen te allen tijde worden beëindigd door opzegging aan de wederpartij met inachtneming van een opzegtermijn van drie maanden.”

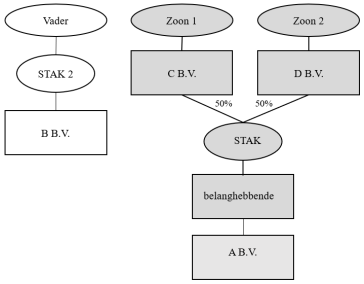

Op 13 juni 2019 heeft [A B.V.] de resterende 10% van de certificaten in de STAK geleverd aan [C B.V.] en [D B.V.], ieder verkreeg 5%. Eveneens op 13 juni 2019 heeft belanghebbende alle aandelen in [A B.V.] verkregen (de verkrijging). In onderstaand structuurschema is de bedrijfsstructuur vanaf 13 juni 2019 schematisch weergegeven:

Belanghebbende heeft aangifte voor de overdrachtsbelasting gedaan van de verkrijging. Daarbij heeft belanghebbende een beroep gedaan op de vrijstelling die geldt voor bedrijfsopvolgingen (de vrijstelling).1

De inspecteur heeft de toepassing van de vrijstelling niet geaccepteerd en daarom de naheffingsaanslag opgelegd. De naheffingsaanslag is bij uitspraak op bezwaar verminderd.

3 Beoordeling door de rechtbank

De rechtbank beoordeelt of de naheffingsaanslag, zoals deze in bezwaar is verminderd, terecht is opgelegd. Daarbij gaat de rechtbank in op de vraag of sprake is van een belastbaar feit voor de overdrachtsbelasting en of de vrijstelling van toepassing is op de verkrijging. Daarnaast beoordeelt de rechtbank of recht bestaat op een integrale vergoeding van de kosten van het bezwaar. Zij doet dat aan de hand van de beroepsgronden van belanghebbende.

De rechtbank is van oordeel dat de naheffingsaanslag terecht is opgelegd. Er is sprake van een belastbaar feit voor de overdrachtsbelasting en belanghebbende komt niet in aanmerking voor de vrijstelling. In dat geval is niet in geschil dat belanghebbende geen recht heeft op een integrale vergoeding van de kosten van het bezwaar. Hierna legt de rechtbank uit hoe zij tot deze oordelen komt en welke gevolgen deze oordelen hebben.

Is sprake van een belastbaar feit voor de overdrachtsbelasting?

Overdrachtsbelasting wordt onder voorwaarden geheven ter zake van de verkrijging van aandelen in een rechtspersoon, waarvan de bezittingen grotendeels (hebben) bestaan uit onroerende zaken (de bezitseis) indien – onder meer - de onroerende zaken, als geheel genomen, geheel of hoofdzakelijk dienstbaar zijn of waren aan het verkrijgen, vervreemden of exploiteren van die onroerende zaken (de doeleis).2 Het toetsmoment of sprake is van zodanige vennootschap (hierna: vastgoedvennootschap) is het tijdstip van de verkrijging of enig tijdstip in het daaraan voorafgaande jaar.

Tussen partijen is niet in geschil dat [A B.V.], op zichzelf bezien, op het toetsmoment voldoet aan de bezitseis. De rechtbank acht dat juist.

Partijen houdt evenwel verdeeld of aan de doeleis is voldaan. De bewijslast rust in deze op de inspecteur. Het geschil spitst zich toe op de vraag of de werkzaamheden van [A B.V.] op het toetsmoment bestonden uit het verkrijgen, vervreemden en exploiteren van de onroerende zaken, of dat zij (tevens) een materiële onderneming dreef in de vorm van de exploitatie van een hotel of in de vorm van de exploitatie van onroerende zaken. De inspecteur stelt zich op het eerste standpunt. In dat geval is sprake van een belastbaar feit voor de overdrachtsbelasting. Belanghebbende bepleit het tweede standpunt, waardoor zich geen belastbaar feit zou hebben voorgedaan.

De beoordeling of wordt voldaan aan de doeleis vindt plaats aan de hand van de feitelijke werkzaamheden van [A B.V.] De vennootschap is niet als een vastgoedvennootschap aan te merken als de exploitatie van de panden in het kader van een hotelonderneming in [A B.V.] plaatsvindt. Onder voorwaarden geldt dit ook als de panden worden verhuurd aan een dochtervennootschap, waarin de onroerende zaken worden gebruikt voor andere bedrijfsdoeleinden, in dit geval een hotelonderneming.3

De rechtbank stelt voorop dat partijen het kennelijk erover eens zijn dat in dit geval de bezittingen en schulden van belanghebbende niet naar evenredigheid van het belang van [A B.V.] moeten worden toegerekend aan [A B.V.] (consolidatie). Met andere woorden, er moet niet van worden uitgegaan dat [A B.V.] als gevolg van consolidatie zelf 10% van de hotelonderneming in belanghebbende uitoefent. De rechtbank ziet geen reden anders te oordelen. In de wet is bepaald dat consolidatie tussen twee gelieerde vennootschappen moet plaatsvinden indien de ene vennootschap ([A B.V.]) ten minste 1/3e deel van de aandelen in de andere vennootschap (belanghebbende) bezit. Daarbij wordt het belang van een natuurlijk persoon die al dan niet tezamen met zijn echtgenoot en/of bloedverwanten in de rechte lijn een (nagenoeg) geheel belang heeft in de ene vennootschap ([A B.V.]), aan die vennootschap ([A B.V.]) toegerekend.4 De rechtbank leest in deze bepaling “al dan niet tezamen met” zo, dat voor toerekening van een belang aan [A B.V.] vereist is dat diegene zelf een belang in [A B.V.] heeft. In dit geval heeft ten tijde van de verkrijging alleen vader, en niet de zonen, een belang in [A B.V.] De belangen van de zonen in belanghebbende worden daarom niet toegerekend aan [A B.V.] Alleen het belang van 10% van [A B.V.] zelf in belanghebbende wordt daarom voor deze bepaling meegenomen, waardoor voor consolidatie tussen [A B.V.] en belanghebbende geen grond bestaat.

Belanghebbende stelt met een beroep op het arrest van de Hoge Raad van 6 november 19855 dat desondanks de verhuur van de panden kan worden aangemerkt als gebruik binnen eigen bedrijf. In dat arrest is geoordeeld dat een vennootschap niet als een vastgoedvennootschap is aan te merken als zij niet alleen onroerend goed exploiteert door middel van verhuur aan een andere vennootschap waarin een ander bedrijf wordt uitgeoefend dan dat van handelen in en/of exploitatie van onroerend goed, maar bovendien als houdstermaatschappij van die andere vennootschap over haar de feitelijke zeggenschap uitoefent.6 Belanghebbende stelt dat deze situatie zich ook in haar geval voordoet omdat [A B.V.] (verhurende vennootschap) 10% van de certificaten van de aandelen in belanghebbende (hurende vennootschap) hield en vader tot 13 juni 2019 de feitelijke zeggenschap binnen belanghebbende had. Vader had immers de meerderheid van stemmen binnen de STAK.

Deze stelling kan belanghebbende niet baten. Het genoemde arrest van de Hoge Raad heeft betrekking op de situatie waarin de vastgoedvennootschap alle aandelen en daarmee de zeggenschap heeft over de dochtermaatschappij waarin de onderneming wordt uitgeoefend. Daarmee kan de onderhavige situatie niet worden gelijkgesteld: [A B.V.] bezit immers tot (kort voor) de overdracht slechts 10% van de aandelen in belanghebbende (de vennootschap waarin de onderneming wordt uitgeoefend). De rechtbank ziet in het arrest geen aanknopingspunten voor een ruimere uitleg zoals belanghebbende bepleit. De enkele omstandigheid dat vader als aandeelhouder van [A B.V.] de zeggenschap heeft over belanghebbende, acht de rechtbank onvoldoende voor toerekening van de activiteiten van belanghebbende aan die BV.

Uit het voorgaande volgt dat de vraag of [A B.V.] voldeed aan de doeleis, uitsluitend op basis van de bezittingen en activiteiten van die BV zelf beoordeeld moet worden.

In dat kader stelt belanghebbende dat de bemoeienis van vader met de dagelijkse gang van zaken binnen de onderneming van belanghebbende, er toe leidt dat [A B.V.] een materiële onderneming in de vorm van een hotelonderneming dreef. De rechtbank acht dat niet aannemelijk. De managementovereenkomst, waarbij [A B.V.] de vader te werk stelde bij belanghebbende, gaat uit van een aflopende inzet en beschikbaarheid van vader, eindigend op 1 april 2018 (zie 2.5). Op het toetsmoment was die overeenkomst dus al afgelopen zodat moet worden aangenomen dat er toen geen managementactiviteiten behoorden tot de activiteiten van [A B.V.].

Verder volgt de rechtbank belanghebbende niet in haar opvatting dat sprake is van een materiële onderneming in de vorm van exploitatie van de panden. Uit de bijzondere bepalingen van de huurovereenkomst volgt dat verbouwingswerkzaamheden, onderhoud ten dienste van de hotelexploitatie en vervangingsinvesteringen vanwege functionele veroudering binnen het hotelconcept voor rekening van belanghebbende als huurder komen (zie 2.4). Verder is namens belanghebbende op de zitting toegelicht dat [A B.V.] geen kosten wilde maken in verband met constructieve zaken. Dit betekent dat alle kosten met betrekking tot de panden, ook de kosten die doorgaans bij verhuur door de verhuurder worden gedragen, voor rekening kwamen van de huurder. Naar het oordeel van de rechtbank is daarom geen sprake van meer dan normaal vermogensbeheer en kan niet worden gezegd dat [A B.V.] een onderneming uitoefende vanwege de specifieke eisen die worden gesteld aan onroerend goed waarin een hotel wordt uitgeoefend.

Gelet op hetgeen hiervoor is overwogen is voldaan aan de doeleis en kwalificeert [A B.V.] op het moment van de verkrijging als vastgoedvennootschap. De verkrijging van de aandelen in [A B.V.] is dan ook belast als fictieve onroerende zaken als bedoeld in artikel 4 Wet BVR.

Is de verkrijging vrijgesteld van overdrachtsbelasting?

Belanghebbende stelt dat geen overdrachtsbelasting is verschuldigd ter zake van de verkrijging, omdat de vrijstelling van toepassing is. Op grond van deze vrijstelling wordt onder voorwaarden van overdrachtsbelasting vrijgesteld de verkrijging door een of meer kinderen van een ondernemer van goederen die behoren tot en dienstbaar zijn aan diens onderneming die wat de bedrijfsvoering betreft, in haar geheel (al dan niet in fasen) door de verkrijger of verkrijgers wordt voortgezet.7

Belanghebbende erkent dat strikt taalkundig bezien de vrijstelling toepassing mist. De overdrager en de overnemer zijn namelijk geen natuurlijke personen zoals genoemd in deze bepaling. Belanghebbende stelt dat de vrijstelling desalniettemin moet worden toegepast en verwijst daartoe onder andere naar de zogenoemde doorkijkarresten, met name naar het arrest van de Hoge Raad van 30 november 20188. De inspecteur betwist dat de vrijstelling toegepast kan worden, omdat volgens hem geen sprake is van een voor de vrijstelling kwalificerende vervreemder en verkrijger.

Naar het oordeel van de rechtbank vindt de stelling van belanghebbende geen steun in het recht. Rechtspersonen behoren niet tot de kring van personen zoals genoemd in de vrijstelling.9 Er is naar het oordeel van de rechtbank ook geen aanleiding om die kring van subjecten ruimer op te vatten zoals belanghebbende bepleit. Uitgangspunt bij de zogenoemde doorkijkarresten is dat met artikel 4 van de Wet BRV niet is beoogd een verkrijging van aandelen in een lichaam onder de heffing van overdrachtsbelasting te brengen voor zover de verkrijging van een onroerende zaak van dat lichaam zelf buiten de heffing van overdrachtsbelasting zou blijven vanwege een vrijstelling. Hiervan is dus alleen sprake als de toepassing van de vrijstelling enkel wordt verhinderd doordat de onroerende zaken niet direct door de ouder zelf worden gehouden maar via een vastgoedvennootschap. Er is in de daarbij door de Hoge Raad aangehaalde arresten10 niet overwogen dat in alle gevallen van de overdracht van aandelen in een vastgoedvennootschap waarbij in artikel 15 van de Wet BRV genoemde personen zijn betrokken, deze arresten toegepast kunnen worden. In dit geval zijn de aandelen in [A B.V.] niet verkregen door de zonen, maar door belanghebbende, een vennootschap waarin de zonen de (certificaten van) aandelen houden. De doorkijkarresten bieden geen aanknopingspunt voor het in zijn geheel wegdenken van alle rechtspersonen betrokken bij de transactie zoals belanghebbende in wezen bepleit en dus ook niet voor het wegdenken van belanghebbende.11 Doel en strekking van de vrijstelling nopen daar ook niet toe.

Voor zover belanghebbende stelt dat de wetssystematiek in haar geval niet redelijk uitpakt, overweegt de rechtbank dat zij niet bevoegd is op grond van redelijkheid en billijkheid een juiste wetstoepassing achterwege te laten. Ook mag de rechtbank als uitgangspunt niet de redelijkheid van een wet beoordelen. De rechter moet volgens de wet rechtspreken en hij mag in geen geval de innerlijke waarde of billijkheid der wet beoordelen.12 Dat mogelijkerwijs de heffing van overdrachtsbelasting voorkomen had kunnen worden door de overdracht juridisch anders vorm te geven, maakt dit niet anders.

De rechtbank is op grond van het voorgaande van oordeel dat de vrijstelling niet van toepassing is op de verkrijging van de aandelen in [A B.V.] door belanghebbende. Er is daarom terecht overdrachtsbelasting geheven ter zake van de verkrijging. De vraag of voor het overige aan de vereisten voor toepassing van de vrijstelling is voldaan, behoeft geen behandeling meer.

Heeft belanghebbende recht op een integrale vergoeding van de kosten van bezwaar?

Belanghebbende heeft verzocht om een integrale vergoeding van de kosten van het bezwaar (en het beroep) omdat naar haar mening het inhoudelijke standpunt van de inspecteur geen stand kan houden. Aangezien de rechtbank het inhoudelijke standpunt van de inspecteur juist acht, ontvalt de grond aan dit verzoek. Partijen zijn het daar ook over eens. De inspecteur heeft gelet hierop terecht een vergoeding op basis van het forfaitaire stelsel toegekend.