Parket bij de Hoge Raad, 29-10-2019, ECLI:NL:PHR:2019:1098, 18/05512

Parket bij de Hoge Raad, 29-10-2019, ECLI:NL:PHR:2019:1098, 18/05512

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 29 oktober 2019

- Datum publicatie

- 6 december 2019

- ECLI

- ECLI:NL:PHR:2019:1098

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2020:2095

- Zaaknummer

- 18/05512

Inhoudsindicatie

Jachtverhuurstructuren misbruik van recht? Wat is de aangewezen wijze van redres van het misbruik? Beroep mogelijk op het nationale vertrouwensbeginsel bij misbruik?

Belanghebbende was een schakel in verhuurstructuren voor luxe jachten. De structuren zijn aangeprezen met de belofte dat in de EU woonachtige particulieren hun luxe jacht in de EU voor privédoeleinden kunnen gebruiken met minimale verschuldigdheid van btw. In de kern houdt de structuur in dat het jacht wordt aangeschaft in een vennootschap, de [F] ([F]), waarvan de particulier middellijk alle aandelen houdt en die het vervolgens via twee charterbedrijven, waaronder belanghebbende, voor ongeveer 1% van de waarde van het jacht (exclusief btw) op jaarbasis aan de particulier verhuurt op basis van bare boat charter (oftewel: exclusief liggeld, brandstof en bemanning). De werven hebben de jachten buiten het omzetbelastinggebied van de EU aan de [F’s] geleverd. Daarna zijn de jachten in Nederland weer ingevoerd, waarbij belanghebbende onder eigen naam en met gebruikmaking van haar artikel 23-vergunning de invoeraangifte heeft gedaan. De idee was kennelijk dat de particulieren na de invoer in Nederland in staat zouden moeten zijn hun jacht in de EU voor privédoeleinden te gebruiken zonder elders al teveel last te hebben van fiscale autoriteiten.

Eerder, bij arrest van 4 oktober 2013, nr. 11/03207, ECLI:NL:HR:2013:781, heeft de Hoge Raad voor één van de jachten al geoordeeld dat zelfs een eventueel misbruik van recht geen reden is om toepassing van de verleggingsregeling van artikel 23 Wet OB 1968 achterwege te laten. Daarom heeft hij een uitnodiging tot betaling van omzetbelasting bij invoer (ex artikel 22 Wet OB 1968) vernietigd. Deze zaak betreft de tweede poging van de fiscus om de verhuurstructuren te bestrijden. Het gaat nu over naheffingsaanslagen waarin de aftrek is gecorrigeerd van de belasting bij invoer die belanghebbende op voet van artikel 23 Wet OB 1968 heeft aangegeven. Volgens de Inspecteur heeft belanghebbende geen recht op die aftrek, omdat de jachtenverhuurstructuren misbruik van recht opleveren.

Na tevergeefs bezwaar te hebben gemaakt, heeft de rechtbank Gelderland het beroep van belanghebbende ongegrond verklaard. Ook in hoger beroep heeft belanghebbende bot gevangen. Het gerechtshof Arnhem-Leeuwarden (het Hof) heeft geoordeeld dat het recht, en meer bepaald het recht op aftrek, inderdaad is misbruikt. Conform doel en strekking van de wetgeving komt een particulier geen recht op aftrek van verschuldigde omzetbelasting bij invoer toe, terwijl de verhuurstructuren op kunstmatige wijze de economische realiteit van particulier gebruik van de jachten verhullen. Ook was het wezenlijke doel het verkrijgen van een belastingvoordeel. Het misbruik heeft het Hof geredresseerd door het recht op aftrek te weigeren. Verder heeft het Hof een beroep op het vertrouwensbeginsel afgewezen en heeft niet een schending van het verdedigingsbeginsel aanwezig geacht.

In haar beroepschrift in cassatie stelt belanghebbende drie middelen voor. Die middelen zijn gericht tegen respectievelijk (i) het oordeel dat de jachtenverhuurstructuren van misbruik van recht getuigen, (ii) de wijze van redres van het misbruik en (iii) de afwijzing van het beroep op het (nationale) vertrouwensbeginsel.

A-G Ettema wijst er bij haar bespreking van het eerste middel op dat het er niet om gaat of belanghebbende al dan niet Nederlandse omzetbelasting heeft (helpen) ontgaan. De vraag is of zij op misbruikelijke wijze heeft getracht een door het Unierecht toegekend voordeel in de wacht te slepen, meer bepaald het recht op aftrek bij invoer van de jachten. Het eerste middel zou haars inziens slechts tot cassatie kunnen leiden als wordt aangenomen dat alle jachten na invoer naar een andere lidstaat zijn overgebracht en op dat moment nog nieuwe vervoermiddelen waren. In deze situatie zou namelijk ook een particulier recht op teruggaaf van betaalde omzetbelasting bij invoer in Nederland hebben gehad (en btw hebben moeten betalen in de lidstaat waar hij het jacht vervolgens intracommunautair zou verwerven). ’s Hofs uitspraak biedt echter geen feitelijke basis om van die situatie uit te gaan. Het is de A-G net als het Hof niet echt duidelijk geworden wat na de invoer nu precies met elk van de jachten is gebeurd. Al met al faalt het eerste middel.

Het tweede middel lijkt op het eerste gezicht interessanter dan het uiteindelijk is. Welbeschouwd komt volgens de A-G slechts één alternatieve wijze van herdefiniëring van het misbruik werkelijk in aanmerking. Dat is het aanpassen van de huurprijs tot een zakelijk niveau. Op basis van jurisprudentie van de Hoge Raad, ontbrekende vaststellingen over een zakelijk niveau van de huurprijs en bedenkingen bij de effectiviteit van die alternatieve wijze van herdefiniëring, ziet de A-G geen reden waarom het Hof niet het recht op aftrek had mogen weigeren. Daarmee valt ook het doek voor het tweede middel.

Het derde middel moet ten slotte hetzelfde lot beschoren zijn, aldus de A-G. Het oordeel van het Hof dat geen in rechte te honoreren vertrouwen is gewekt, acht zij niet onbegrijpelijk. Verder ziet de A-G geen noodzaak of zelfs aanleiding spanning met het Unierecht op te zoeken door een geslaagd beroep op het nationale vertrouwensbeginsel ook bij misbruik van recht mogelijk te achten.

Omdat alle middelen falen, geeft de A-G de Hoge Raad het beroep in cassatie van belanghebbende ongegrond te verklaren.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 18/05512

Datum 29 oktober 2019

Belastingkamer A

Onderwerp/tijdvak Omzetbelasting 1 januari 2004-31 december 2005

Nr. Gerechtshof 17/00423 t/m 17/00426

Nr. Rechtbank 14/1011

CONCLUSIE

C.M. Ettema

in de zaak van

de fiscale eenheid [X1] B.V., [X2] B.V. c.s.

tegen

de staatssecretaris van Financiën

1 HR 4 oktober 2013, nr. 11/03207, na conclusie A-G Van Hilten, ECLI:NL:HR:2013:781, punten 3.3.3 en 3.4.3.

2 Ik besef dat de term ‘structuur’ in sommige kringen een negatieve bijklank heeft. Omdat dat niet wezenlijk anders is voor alternatieven als ‘constructie’ of ‘model’, terwijl het vermijden van dergelijke termen al snel geforceerd is en niet bijdraagt aan de leesbaarheid, heb ik besloten aan te sluiten bij het gebruik van ‘structuur’ door het Hof.

3 Zie m.n. punt 2.15 van ’s Hofs uitspraak. Ik merk overigens op dat deze en andere structuren voor luxe jachten lijken te zijn ontstaan nadat EU-ingezetenen door het vervallen van de EU-binnengrenzen op 1 januari 1993 niet of nauwelijks meer gebruik konden maken van de douaneregeling tijdelijke invoer bij gebruik van een jacht in een andere EU-lidstaat.

4 Ik gebruik hier en elders in deze conclusie de term btw voor elke nationale belasting die de lidstaten ter uitvoering van de Zesde richtlijn (richtlijn 1977/388/EEG; thans Btw-richtlijn, richtlijn 2006/112/EG) in de EG/EU heffen. De term omzetbelasting verwijst specifiek naar de Nederlandse belasting op grond van de Wet OB.

5 HR 4 oktober 2013, nr. 11/03207, na conclusie A-G Van Hilten, ECLI:NL:HR:2013:781, punten 3.3.3 en 3.4.3.

6 Rb Gelderland 7 maart 2017, nrs. AWB 14/1011-1014, ECLI:NL:RBGEL:2017:1140; Hof Arnhem-Leeuwarden 27 november 2018, nrs. 17/00423-426, ECLI:NL:GHARL:2018:10301.

7 Bedoeld zal zijn: Gemeenschapsrechtelijke.

8 HR 2 oktober 1996, nr. 31 433, ECLI:NL:HR:1996:AA2044 en HR 28 maart 2001, nr. 35 311, na conclusie A-G Van den Berge, ECLI:NL:HR:2001:AB1116.

9 HvJ (grote kamer) 6 februari 2018, Altun e.a., C-359/16, na conclusie A-G Saugmandsgaard Øe, ECLI:EU:C:2018:63. In dezelfde zin HR 10 februari 2012, nr. 08/05317, na conclusie A-G Van Hilten, ECLI:NL:HR:2012:BK1057, punt 3.3.2. In de (fiscale) literatuur was het aanmerken als algemeen beginsel van Unierecht overigens lang omstreden. Zie bijvoorbeeld P. Farmer, ‘Prohibition of Abuse of (European) Law: The Creation of a New General Principle of EU Law through Tax: A Response’, in: R. de la Feria & S. Vogenauer (red.), Prohibion of Abuse of Law. A New General Principle of EU Law?, Oxford: Hart Publishing 2011; A. Arnull, ‘What is a General Principle of EU Law’, in: De la Feria & Vogenauer (red.) 2011; D.B. Bijl, noot in BNB 2013/96, onderdeel 7 e.v.; G.J. van Slooten, noot in BNB 2015/196, onderdeel 4.3; F. Vanistendael, ‘Cadbury Schweppes and Abuse from an EU Tax Law Perspective’ in: De la Feria & Vogenauer (red.) 2011.

10 Vgl. K. Lenaerts & P. Van Nuffel, Europees recht, Antwerpen/Cambridge: Intersentia 2017, p. 556-557.

11 HvJ 22 november 2017, Cussens e.a., C-251/16, ECLI:EU:C:2017:881.

12 HvJ 22 december 2010, Weald Leasing, C-103/09, na conclusie A-G Mazák, ECLI:EU:C:2010:804, punt 44.

13 Zie bv. HvJ 14 december 2000, Emsland Stärke, C-110/99, na conclusie A-G Alber, ECLI:EU:C:2000:695, punt 52-53 en HvJ (grote kamer) 26 februari 2019, T Danmark, C-116/16 en C-117/16, na conclusie A-G Kokott, ECLI:EU:C:2019:135, punt 97. Ook heeft het HvJ overwogen dat het verbod van misbruik van recht mede moet voorkomen dat volstrekt kunstmatige constructies worden opgezet die geen verband houden met de economische realiteit en alleen bedoeld zijn om een fiscaal voordeel te verkrijgen. Zie bv. HvJ 22 mei 2008, Ampliscientifica en Amplifin, C-162/07, ECLI:EU:C:2008:301, punt 28, HvJ 27 oktober 2011, Tanoarch, C-504/10, ECLI:EU:C:2011:707, punt 51 en T Danmark, punt 98.

14 HvJ (grote kamer) 21 februari 2006, Halifax, C-255/02, na conclusie A-G Poiares Maduro, ECLI:EU:C:2006:121.

15 Zie ook HvJ 22 december 2010, Weald Leasing, C-103/09, na conclusie A-G Mazák, ECLI:EU:C:2010:804, punt 29-30; HvJ 21 februari 2008, Part Service, C-425/06, ECLI:EU:C:2008:108, punt 42.

16 Opmerking CE: het wezenlijke doel is niet het enige doel, maar het doorslaggevende doel. Zie HvJ 21 februari 2008, Part Service, C-425/06, ECLI:EU:C:2008:108, punt 42-44.

17 Halifax , punt 78-80.

18 Zie onder meer Halifax, punt 81 en HvJ 22 december 2010, C-103/09, Weald Leasing, na conclusie A-G Mazák, ECLI:EU:C:2010:804, punt 39.

19 Conclusie van 1 oktober 2009, nr. 08/05317, ECLI:NL:PHR:2012:BK1057, onderdeel 6.3.2.

20 HvJ 22 december 2010, Weald Leasing, C-103/09, na conclusie A-G Mazák, ECLI:EU:C:2010:804, punt 31.

21 HvJ 20 juni 2013, Newey, C-653/11, ECLI:EU:C:2013:409.

22 HvJ 17 december 2015, WebMindLicenses, C-419/14, na conclusie A-G Wathelet, ECLI:EU:C:2015:832.

23 Zie de punten 47-51 van Newey en de punten 33-50 van WebMindLicences.

24 HvJ 18 december 2014, Italmoda e.a., C-131/13, C-163/13 en C164/13, na conclusie A-G Szpunar, ECLI:EU:C:2014:2455..

25 Zie voor kritiek op het aanmerken van het recht op aftrek van voorbelasting als voordeel M.E. van Hilten, Gaat het btw-systeem het houden, onder druk van rechtsmisbruik en fraude? (oratie Amsterdam UvA), Amsterdam: Vossiuspers UvA 2016, p. 10-11.

26 HR 10 februari 2012, nr. 08/05317, na conclusie A-G Van Hilten, ECLI:NL:HR:2012:BK1057

27 HR 26 oktober 2012, nr. 10/04331, ECLI:NL:HR:2012:BU8247.

28 HvJ 14 november 2000, Floridienne/Berginvest, C-142/99, na conclusie A-G Fennelly, ECLI:EU:C:2000:623.

29 Zie punt 28 van Floridienne/Berginvest.

30 HvJ 19 juli 2012, Rēdlihs, C-263/11, ECLI:EU:C:2012:497. De nuancering van ‘althans in voorkomende gevallen’ is vanwege de arresten in de zaken Fuchs en Lajvér, waarin het HvJ exploitaties als economisch heeft aangemerkt zonder aandacht te besteden aan het bedrijfsmatige of commerciële oogmerk ervan, terwijl een dergelijk oogmerk in die zaken bepaald niet evident aanwezig was: HvJ 20 juni 2013, Fuchs, C-219/12, na conclusie A-G Sharpston, ECLI:EU:C:2013:413 en HvJ 2 juni 2016, C-263/15, ECLI:EU:C:2016:392 (Lajvér).

31 Zie ook punt 48 van de uitspraak van de Rechtbank.

32 Zie o.m. p. 6 van het proces-verbaal van de zitting bij het Hof.

33 Voor luchtvaartuigen is het criterium niet meer dan drie maanden gebruik of veertig uur vliegen.

34 Zie p. 7: “Raadsheer Boxem houdt belanghebbende voor dat in die andere lidstaten niet aan de in dat verband [intracommunautaire verwerving van een nieuw vervoermiddel; CE] geldende administratieve verplichtingen is voldaan. Holleman [namens belanghebbende; CE] merkt in reactie op dat eigenlijk teruggaaf van de in Nederland bij invoer betaalde omzetbelasting had moeten worden gevraagd en aangifte had moeten worden gedaan in de lidstaat van verwerving. Het document dat door de Inspecteur btw-verklaring wordt genoemd, vindt hij een ingewikkeld geschrift waarvan de status niet duidelijk is. In wezen vermeldt het document alleen dat invoer heeft plaatsgevonden. Zijns inziens had een land als Frankrijk daar geen genoegen mee mogen nemen en direct actie moeten ondernemen.”

35 HvJ 22 december 2010, Bacino Charter Company, C-116/10, ECLI:EU:C:2010:824. Vgl. ook over de levering van luchtvaartuigen HvJ 19 juli 2012, A Oy, C-33/11, ECLI:EU:C:2012:482, punten 42-43.

36 HR 10 februari 2012, nr. 08/05317, na conclusie A-G Van Hilten, ECLI:NL:HR:2012:BK1057.

37 Punt 20 van Weald Leasing: “Deze rechterlijke instantie heeft zich voorts op het standpunt gesteld dat van misbruik geen sprake kon zijn vanwege de leaseovereenkomsten op zich, maar eventueel vanwege het bedrag van de in deze overeenkomsten vastgestelde vergoedingen en vanwege overeenkomsten op grond waarvan kan worden verhinderd dat de Commissioners een beschikking op grond van Schedule 6 bij de VAT Act 1994 [over toepassing van de normale waarde als maatstaf van heffing; CE] vaststellen.”

38 Zie bv. R.L.H. IJzerman, Het leerstuk van de wetsontduiking in het belastingrecht (diss. Amsterdam UvA), Deventer: Kluwer 1991, p. 36. De in het kader van het nationaalrechtelijke fraus legis bestaande discussie, of misbruik in wezen niet veeleer leidt tot een bijstelling van het recht, ook wel aangeduid als transpositie (van de wettelijke bepalingen), dan tot conversie, laat ik hier maar voor wat zij is, ook al kan zij allicht ook in Unierechtelijke context worden gevoerd. Zie daarover nader C. Maas, ‘Fraus legis en de rechtsvormende taak van de rechter’, in: L.J.A. Pieterse & R. van Scharrenburg, Springende punten (Van Amersfoort-bundel), Deventer: Wolters Kluwer 2017.

39 Zie o.m. punten 92-97 van Halifax, punten 48-52 van Weald Leasing en punten 46-47 van Cussens e.a..

40 HR 10 februari 2012, nr. 08/05317, na conclusie A-G Van Hilten, ECLI:NL:HR:2012:BK1057.

41 Conclusie van 1 oktober 2009 voor HR 10 februari 2012, nr. 08/05317, ECLI:NL:PHR:2012:BK1057.

42 HR 30 maart 2012, nr. 09/03079, na conclusie A-G Van Hilten, ECLI:NL:HR:2012:BR4476.

43 Beroepschrift in cassatie, p. 3-4, en conclusie van repliek in cassatie, p. 6-7.

44 Hogerberoepschrift, p. 9-10 (onder c).

45 Hogerberoepschrift, p. 10.

46 Hogerberoepschrift, p. 10. Hiervoor pleit ook Van den Elsen in zijn commentaar op de uitspraak van de Rechtbank in NTFR 2017/847.

47 Beroepschrift in cassatie, p. 4.

48 Conclusie van 24 november 2011 voor HR 26 oktober 2012, nr. 10/04331, ECLI:NL:PHR:2012:BU8247.

49 HR 26 oktober 2012, nr. 10/04331, ECLI:NL:HR:2012:BU8247.

50 HR 28 oktober 2016, nr. 15/02940, ECLI:NL:HR:2016:2430.

51 Conclusie van 24 november 2011 voor HR 26 oktober 2012, nr. 10/04331, ECLI:NL:PHR:2012:BU8247.

1 Inleiding

Poging twee

Slaagt de fiscus in zijn tweede poging om een structuur voor de verhuur van luxe jachten te bestrijden? Die vraag staat in deze cassatieprocedure centraal. De eerste poging, via de uitreiking van een uitnodiging tot betaling van omzetbelasting bij invoer, is gestrand bij de Hoge Raad (zie daarover nog kort hierna).1 In deze tweede poging hebben de rechtbank Gelderland (de Rechtbank) en het gerechtshof Arnhem-Leeuwarden (het Hof) de Inspecteur in het gelijk gesteld. Zij hebben geoordeeld dat belanghebbende het recht op aftrek van door haar verschuldigd geworden omzetbelasting bij invoer moet worden ontzegd vanwege misbruik van recht. In cassatie bestrijdt belanghebbende zowel het misbruikoordeel als zodanig als de wijze waarop het Hof het misbruik heeft geredresseerd. Verder komt belanghebbende op tegen ’s Hofs afwijzing van haar beroep op het vertrouwensbeginsel.

De naheffingsaanslagen zijn opgelegd over tijdvakken die inmiddels bijna zestien jaar geleden zijn aangevangen. Daarom wordt her in der in deze conclusie nog gesproken over de EG, EG-recht en de Zesde richtlijn.

De jachtenverhuurstructuren

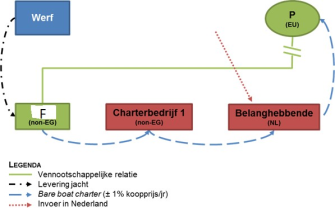

Belanghebbende was in de onderhavige tijdvakken een schakel in verhuurstructuren2 voor luxe jachten en – zo lees ik in de uitspraak van de Rechtbank en diverse andere stukken van het geding – een helikopter. Voor de leesbaarheid spreek ik hierna slechts over jachten. De structuren zijn aangeprezen met de belofte dat in de EU woonachtige particulieren hun luxe jacht in de EU voor privédoeleinden kunnen gebruiken met minimale verschuldigdheid van btw.3 In de kern houdt de structuur in dat het jacht wordt aangeschaft in een vennootschap, de [F] ), waarvan de particulier middellijk alle aandelen houdt en die het vervolgens via twee charterbedrijven, waaronder belanghebbende, voor ongeveer 1% van de waarde van het jacht (exclusief btw) op jaarbasis aan de particulier verhuurt op basis van bare boat charter (oftewel: exclusief liggeld, brandstof en bemanning). De charterbedrijven, waaronder belanghebbende, realiseren een marge op de inhuur en doorverhuur van de jachten. De marge voor belanghebbende hangt af van de bespaarde omzetbelasting bij de invoer van het jacht.

De desbetreffende werven hebben de jachten buiten het omzetbelastinggebied van de EG aan de [F] ’s geleverd. Daarna zijn de jachten in Nederland in het vrije verkeer van de EG gebracht (ingevoerd). Belanghebbende heeft de invoeraangifte gedaan onder eigen naam.

Op grond van haar vergunning als bedoeld artikel 23 van de Wet op de omzetbelasting 1968 (Wet OB) is de verschuldigde omzetbelasting bij invoer ‘verlegd’ naar haar (reguliere) aangifte. Op dezelfde aangifte heeft belanghebbende die belasting ook weer als voorbelasting in aftrek gebracht. Per saldo ontstond uit de aangifte dus geen betalingsverplichting. De invoer lijkt een belangrijk element in de verhuurstructuur vanwege van de Nederlandse douane te verkrijgen bescheiden. Ik leid dat af uit de aanprijzing van de structuur die het Hof in punt 2.15 van zijn uitspraak heeft weergegeven. De idee is kennelijk dat de autoriteiten in andere EU-lidstaten niet (opnieuw) mogen of zullen overgaan tot heffing van btw bij het binnenvaren van hun grondgebied na het overleggen van die bescheiden. Na de invoer in Nederland zouden de particulieren daarom in staat moeten zijn betrekkelijk zorgeloos het jacht in de EU voor privédoeleinden te gebruiken, terwijl nauwelijks niet- aftrekbare btw4 verschuldigd is geworden en wordt.

Schematisch en tot de kern gereduceerd zien de verhuurstructuren er als volgt uit:

Ontstaan en loop van het geding

De Inspecteur heeft zich op het standpunt gesteld dat in het kader van de verhuurstructuren sprake is van misbruik van recht. Daarom heeft hij in de vier naheffingsaanslagen waarover deze zaak gaat, de door belanghebbende genoten aftrek van de omzetbelasting bij invoer nageheven. Daarnaast heeft de Inspecteur aan belanghebbende voor ten minste één van de jachten waarop de naheffingsaanslagen betrekking hebben, een uitnodiging tot betaling

(utb) van omzetbelasting bij invoer uitgereikt. Aan die utb lag de stelling ten grondslag dat de verleggingsregeling van artikel 23 Wet OB ten onrechte is toegepast, omdat het jacht niet voor belanghebbende was bestemd, dan wel omdat misbruik van recht wordt gemaakt. In een eerdere cassatieprocedure heeft de Hoge Raad de utb vernietigd, omdat voor toepassing van de verleggingsregeling volstaat dat (i) de ondernemer die de invoer verricht, de verschuldigde omzetbelasting op zijn eerstvolgende aangifte voldoet en (ii) de goederen in het kader van zijn bedrijfsactiviteit heeft betrokken dan wel ten tijde van binnenkomst in Nederland in het kader van zijn bedrijfsactiviteit gebruikt. Daaraan was naar het oordeel van de Hoge Raad voldaan. Misbruik van recht is naar zijn oordeel bovendien geen reden om toepassing van artikel 23 van de Wet OB achterwege te laten.5

Maar nu gaat het dus over het weigeren van de aftrek van omzetbelasting bij invoer. Zowel bij de Rechtbank als het Hof was in geschil:6

(i) of inderdaad sprake is geweest van misbruik van recht en, zo ja, of weigering van de aftrek het gevolg moet zijn;

(ii) of de naheffingsaanslagen zijn opgelegd in strijd met het (nationaalrechtelijke) vertrouwensbeginsel, en

(iii) of het (Unierechtelijke7) verdedigingsbeginsel, het motiveringsbeginsel en het zorgvuldigheidsbeginsel zijn geschonden.

Rechtbank en Hof hebben geschilpunt (i) in bevestigende zin beslist en geschilpunt (ii) en

(iii) in ontkennende zin. De Rechtbank heeft het beroep daarom ongegrond verklaard en het Hof heeft de uitspraak van de Rechtbank bevestigd. Ik beperk mij hierna tot de kern van ’s Hofs overwegingen.

Ad (i): Wat de objectieve voorwaarde voor misbruik betreft (een belastingvoordeel in strijd met doel en strekking van de regeling), heeft een particulier conform het doel van de nationale en communautaire regeling inzake de omzetbelasting/btw geen recht op aftrek van de verschuldigde omzetbelasting bij invoer in Nederland van een jacht. Van belang is dat hier, aldus het Hof, op kunstmatige wijze de economische realiteit van particulier gebruik van de jachten is verhuld. Het Hof heeft daarvoor het totaal van de door hem vastgestelde feiten en omstandigheden in aanmerking genomen. Aan de subjectieve voorwaarde van misbruik is volgens het Hof voldaan omdat aannemelijk is dat het wezenlijke doel van de betrokken transacties is het verkrijgen van een belastingvoordeel, met name gelet op de aanprijzing van de verhuurstructuren. Daaraan kan niet afdoen dat de particulieren de jachten in de [F] ’s hebben ondergebracht in verband met (aansprakelijkheids)risico’s en veiligheids- en privacyredenen, zoals door belanghebbende gesteld. Omdat de verhuur van de jachten aan de particulieren tegen een kunstmatig laag bedrag het belastingvoordeel teweegbrengt en (dus) het misbruik vormt, moet die handeling naar ’s Hofs oordeel worden geherdefinieerd. Als gevolg heeft belanghebbende geen recht op aftrek van de omzetbelasting bij invoer.

Ad (ii): Het beroep op het vertrouwensbeginsel strandt naar het oordeel van het Hof reeds op jurisprudentie van het Hof van Justitie (HvJ), dat daarop bij misbruik van recht niet op goede gronden een beroep mogelijk is. Zo dat al anders zou zijn, is ook geen vertrouwen gewekt. Het vertrouwen zou moeten zijn gebaseerd op de afwikkeling van een boekenonderzoek uit 1998 en 1999, maar belanghebbende heeft in dat kader deels onjuiste en deels onvolledige informatie over de verhuurstructuren aan de fiscus verschaft.

Ad (iii): Het verdedigingsbeginsel is niet geschonden, omdat belanghebbende passende middelen heeft gehad om zich te verdedigen gedurende het hele proces dat tot het opleggen van de naheffingsaanslagen heeft geleid. Anders is alsnog elke vorm van beperking van het verdedigingsbeginsel in de bezwaarfase rechtgezet. En zelfs dan nog, voor nietigheid van de aanslagen is vereist dat de procedure zonder de beweerdelijke onregelmatigheden een andere afloop had kunnen hebben en dat heeft belanghebbende nagelaten te stellen en te onderbouwen. Tegen dit oordeel komt belanghebbende in cassatie niet op.

Het geding in cassatie

Belanghebbende heeft drie middelen voorgesteld. Het eerste middel richt zich tegen het oordeel dat sprake is van misbruik van recht. Ter toelichting merkt belanghebbende op dat de jachten niet in Nederland zijn gebruikt/verbruikt, zodat geen (Nederlandse) omzetbelasting op de jachten hoort te ‘drukken’; er wordt geen (Nederlandse) omzetbelasting ontgaan. Verder betoogt zij dat het Hof ten onrechte geen onderscheid maakt tussen de hoedanigheid van de particulieren als huurders/gebruikers van de jachten en hun hoedanigheid als aandeelhouder/bestuurder van de [F] ’s. Volgens het tweede middel had het Hof aan het door hem aanwezig geachte misbruik niet de weigering van belanghebbendes recht de aftrek van de verschuldigde omzetbelasting bij invoer als gevolg mogen verbinden. Ter toelichting voert belanghebbende aan dat het Hof ten onrechte is voorbijgegaan aan minder vergaande mogelijkheden tot herdefiniëring. Het derde middel is gericht tegen het oordeel dat geen in rechte te honoreren vertrouwen is gewekt. Belanghebbende heeft steeds een beroep gedaan op het nationale vertrouwensbeginsel, aldus de toelichting op het middel. Verder vindt het oordeel van het Hof volgens de toelichting op het middel geen steun in de feiten die blijken uit de stukken van het geding.

Op het verweerschrift van de Staatssecretaris, dat ertoe strekt dat het beroep niet tot cassatie kan leiden, heeft belanghebbende in een conclusie van repliek gereageerd. Verder komt zij in die conclusie wat het eerste middel betreft met het aanvullende argument dat als al omzetbelasting/btw wordt bespaard met de verhuurstructuren, de besparing niet aan haar ten goede komt, maar aan de [F] ’s. De [F] ’s zijn volgens belanghebbende echter evenmin omzetbelasting/btw bij invoer verschuldigd, omdat de jachten zeeschepen zijn waarvoor het nultarief geldt. De uitzondering van het nultarief voor plezierjachten in Tabel II, post a.3 geldt niet gelet op (jurisprudentie over) artikel 15, lid 5, Zesde richtlijn. De Staatssecretaris heeft gedupliceerd dat deze stelling voor het eerst in cassatie wordt betrokken en bovendien nader feitenonderzoek vergt. Met betrekking tot het tweede middel heeft belanghebbende in aanvulling op haar beroepschrift verder betoogd dat het aanpassen van de huurprijs van de jachten naar een zakelijk niveau de minst vergaande herdefiniëring is. Een zakelijk huur zou 5% van de aanschafprijs van de jachten op jaarbasis bedragen. Dit bedrag moet dan op grond van de zogenoemde leasefundingarresten8 weer worden verminderd met bespaarde financieringskosten, omdat de [F] ’s (mede) zijn gefinancierd met een renteloze lening van hun respectieve (middellijke) aandeelhouders. Bij dupliek merkt de Staatssecretaris op dat belanghebbende deze wijze van herdefiniëren voor het eerst in cassatie aanvoert en dat zij de 5% niet onderbouwt.

Inhoudsindicatie conclusie

Wat het eerste middel betreft meen ik dat het er niet om gaat of belanghebbende al dan niet Nederlandse omzetbelasting heeft (helpen) ontgaan, maar of zij op misbruikelijke wijze heeft getracht een door het EG/EU-recht toegekend voordeel in de wacht te slepen, meer bepaald het recht op aftrek van btw bij invoer van de jachten. Het eerste middel zou slechts tot cassatie kunnen leiden als wordt aangenomen dat alle jachten na invoer naar een andere lidstaat zijn overgebracht en op dat moment nog nieuwe vervoermiddelen waren. Voor die aanname biedt ’s Hofs uitspraak echter geen feitelijke basis. Mij is net als het Hof niet echt duidelijk wat na de invoer nu precies met elk van de jachten is gebeurd.

Het tweede middel lijkt op het eerste gezicht interessanter dan het uiteindelijk is. Welbeschouwd komt slechts één alternatieve wijze van herdefiniëring van het misbruik werkelijk in aanmerking, te weten het aanpassen van de huurprijs tot een zakelijk niveau. In eerdere zaken, over een leasestructuur met ziekenhuisapparatuur en een sale-and-lease- back met een schoolgebouw, heeft het wegdenken van transacties, zoals het Hof hier ook heeft gedaan, in cassatie stand gehouden. Mede in dat licht bezien, zie ik al geen reden waarom het Hof als herdefiniëring de contractvoorwaarden van de huur had moeten aanpassen. Daar komt bij dat het misbruik in dit geval niet alleen in de lage prijs zit, maar zeker zoveel in de verhuur via belanghebbende. Verder beschikte het Hof – als ik het goed zie – niet over gegevens om een zakelijke huurprijs vast te stellen en is de effectiviteit van die wijze van herdefiniëring ook nog eens dubieus.

Ook het derde middel faalt ten slotte, omdat niet onbegrijpelijk is het oordeel van het Hof dat geen in rechte te honoreren vertrouwen is gewekt. Verder zie ik geen noodzaak of zelfs aanleiding spanning met het EG/EU-recht op te zoeken door een geslaagd beroep op het nationale vertrouwensbeginsel mogelijk te achten bij misbruik. Het oordeel van het Hof is daarom juist.

Mijn conclusie is daarom dat geen van de drie voorgestelde middelen doel treft. Ik geef de Hoge Raad in overweging het beroep in cassatie van belanghebbende ongegrond te verklaren.

2 Misbruik van recht (middel 1)

Het kader

Het verbod op fraude en misbruik is een algemeen beginsel van Unierecht, voorheen: Gemeenschapsrecht, dat justitiabelen dienen na te leven, aldus de grote kamer van het HvJ in het arrest in de zaak Altun e.a.9 Het Hof vervolgt:

“49 (...) De Unieregelgeving mag immers niet zo ruim worden toegepast dat zij handelingen zou dekken die zijn verricht met het doel om door fraude of misbruik te profiteren van de door het Unierecht toegekende voordelen (zie in die zin arresten van 5 juli 2007, Kofoed, C-321/05, EU:C:2007:408, punt 38, en 22 november 2017, Cussens e.a., C-251/16, EU:C:2017:881, punt 27).”

Algemene beginselen behoren tot het primaire EG/EU-recht, want zij zijn inherent aan de rechtsorde die de EG/EU-verdragen in het leven hebben geroepen.10 Het verbod op misbruik geldt rechtstreeks en met voorrang, ook in de context van de Wet OB, omdat Nederland daarmee uitvoering geeft aan het EG/EU-recht, in de onderhavige tijdvakken in het bijzonder aan de Eerste richtlijn (richtlijn 1967/227/EEG) en de Zesde richtlijn (richtlijn 1977/388/EEG), welke per 1 januari 2007 zijn vervangen door de Btw-richtlijn (richtlijn 2006/112/EG). Zie ter illustratie het arrest van het HvJ in de zaak Cussens e.a.11:

“33 Bijgevolg kan het beginsel van het verbod van misbruik worden tegengeworpen aan een belastingplichtige om [hem] te weigeren (...) dat voordeel (...) toe te kennen, ook indien de nationale wet niet voorziet in bepalingen van die strekking (zie in die zin arrest van 18 december 2014, Schoenimport „Italmoda” Mariano Previti e.a., C‐131/13, C‐163/13 en C‐164/13, EU:C:2014:2455, punt 62).”

Misbruik vloeit voort uit het voorwerp, de doelstelling en de gevolgen van bepaalde handelingen.12 Het doet zich voor als op kunstmatige wijze wordt voldaan aan de voorwaarden voor het verkrijgen van een recht of voordeel (subjectief element) en het toekennen van dat recht of dat voordeel in strijd is met het doel en de strekking van de regeling (objectief element).13 In Halifax14 heeft het HvJ het als volgt verwoord, beginnend met het objectieve element:15

“74 Gelet op deze overwegingen is, om te kunnen vaststellen of er op BTW-gebied sprake is van misbruik, kennelijk ten eerste vereist dat de betrokken transacties, in weerwil van de formele toepassing van de voorwaarden die worden opgelegd door de desbetreffende bepalingen van de Zesde richtlijn en de nationale wettelijke regeling tot omzetting van deze richtlijn, ertoe leiden dat in strijd met het door deze bepalingen beoogde doel een belastingvoordeel wordt toegekend.

75 Ten tweede moet uit een geheel van objectieve factoren blijken dat het wezenlijke doel16 van de betrokken transacties erin bestaat een belastingvoordeel te verkrijgen. Zoals de advocaat- generaal in punt 89 van zijn conclusie heeft gepreciseerd, geldt het verbod van onrechtmatige praktijken immers niet wanneer er voor de betrokken economische activiteit een andere verklaring bestaat dan de loutere verkrijging van belastingvoordelen.

76 Het staat aan de verwijzende rechter om, conform de bewijsregels van het nationale recht en voorzover de doeltreffendheid van het gemeenschapsrecht niet wordt aangetast, na te gaan of in het hoofdgeding sprake is van de wezenskenmerken van misbruik (...).”

Wat het objectieve element betreft, is van belang dat de aftrekregeling “tot doel heeft de ondernemer geheel te ontlasten van de in het kader van al zijn economische activiteiten verschuldigde of betaalde BTW” met het oog op “een volstrekt neutrale fiscale belasting van alle economische activiteiten”.17 Voor de beoordeling van het subjectieve element zijn mogelijke gezichtspunten het kunstmatige karakter van de handelingen, abnormale contractvoorwaarden en banden van juridische, economische en/of persoonlijke aard tussen de bij de constructie betrokken partijen.18

Over de vraag wat een (belasting)voordeel is, heeft mijn ambtsvoorganger Van Hilten geschreven:19

“Een belastingvoordeel daarentegen is in mijn visie een voordeel dat ontstaat doordat gekozen wordt voor een (juridische) vormgeving die ertoe leidt dat geen - of minder - (omzet)belasting drukt op een prestatie dan zonder die vormgeving het geval zou zijn geweest, bijvoorbeeld doordat met een 'vrijgestelde ondernemer' een fiscale eenheid wordt gevormd, of door na afloop van de herzieningstermijn een goed (ver) beneden kostprijs te verkopen aan een ondernemer met vrijgestelde prestaties.”

Kortom, een voordeel is aanwezig als handelen leidt tot een lagere belastingheffing dan die in een bepaalde referentiesituatie. Uit Weald Leasing20 blijkt dat ook uitstel van belastingheffing of spreiding daarvan in de tijd een zodanig belastingvoordeel kan zijn. De arresten in de zaken Newey21 en WebMindLicences22 suggereren verder dat hetzelfde geldt voor voordelen die ontstaan als gevolg van het verplaatsen van de plaats van prestaties naar een jurisdictie waar een gunstiger regime voor die prestaties geldt.23

Italmoda24 en Cussens e.a. hebben sindsdien geleerd dat ook (rechten op) ‘faciliteiten’ als het recht op aftrek van voorbelasting en vrijstellingen als zodanig voordelen kunnen zijn die op niet-bonafide wijze kunnen worden nagestreefd.25 De volgende overwegingen komen uit Italmoda:

“49 Gelet op de voorgaande overwegingen staat het in beginsel aan de nationale autoriteiten en rechterlijke instanties om in de Zesde richtlijn neergelegde rechten waarop aanspraak wordt gemaakt in geval van fraude of misbruik te weigeren, ongeacht of het gaat om een recht op aftrek, vrijstelling of teruggaaf van de btw in verband met een intracommunautaire levering, zoals de rechten in het hoofdgeding.

(...)

56 (...) [D]ie weigering [strookt] met het beginsel dat niemand in geval van misbruik of bedrog een beroep kan doen op het Unierecht, daar de Unieregeling niet zo ruim mag worden toegepast dat zij gevallen van misbruik dan wel bedrog dekt (...).

57 Voor zover misbruik of fraude geen grondslag kunnen bieden voor een recht dat is neergelegd in de rechtsorde van de Unie, betekent de weigering van een voordeel ontleend aan, in casu, de Zesde richtlijn dus niet dat een verplichting wordt opgelegd aan de betrokken particulier uit hoofde van die richtlijn, maar deze weigering is louter de consequentie van de vaststelling dat in werkelijkheid niet is voldaan aan de objectieve voorwaarden die in deze richtlijn met betrekking tot dat recht zijn neergelegd om het gewenste voordeel te verkrijgen (...).”

In nationaal verband heeft de Hoge Raad in zijn arrest van 10 februari 201226 over een ziekenhuisleasestructuur beslist dat het algemene beginsel van verbod op misbruik in voorkomende gevallen in het nationale (belasting)recht doorwerkt via het leerstuk fraus legis, dat dan conform het EG/EU-rechtelijke beginsel dient te worden uitgelegd en toegepast:

“3.3.2 Het is een algemeen beginsel van het recht van de Unie dat toepassing daarvan niet zo ver gaat dat misbruiken van dat recht worden gedekt. Van zodanig misbruik is onder meer sprake bij het uitvoeren van transacties die niet zijn verricht in het kader van normale handelstransacties, maar uitsluitend met het doel om door het recht van de Unie toegekende voordelen op onrechtmatige wijze te verkrijgen. Justitiabelen kunnen derhalve in geval van rechtsmisbruik geen beroep op het recht van de Unie doen. Dat geldt ook als het gaat om het op de btw toepasselijke recht (zie de in de onderdelen 6.2.5, 6.2.6, 6.2.10 en 6.2.12 van de conclusie van de Advocaat-Generaal vermelde arresten, en HvJ 22 december 2010, Weald Leasing Ltd., C-103/09, V-N 2011/8.18).

Het Nederlandse fiscale recht voorziet in het ontnemen van gevolg aan misbruik van recht. Dit dient in voorkomende gevallen in overeenstemming met het recht van de Unie plaats te vinden. Het Hof is bij zijn oordeel dat sprake is van misbruik van recht en dat belanghebbende mitsdien geen recht op aftrek toekomt, hiervan terecht uitgegaan.”

Bij arrest van 26 oktober 201227 heeft de Hoge Raad verder geoordeeld dat ook niet- gelieerde partijen door kunstmatig te construeren misbruik van recht kunnen maken, zoals ook uit Weald Leasing volgt (zie onderdeel 2.18 hierna):

“3.1.2 (...) Bij het onderzoek of een samenstel van rechtshandelingen misbruik van recht oplevert kan van belang zijn of die rechtshandelingen zijn aangegaan tussen partijen die in juridisch, economisch of persoonlijk opzicht met elkaar zijn verbonden, maar de mogelijkheid dat sprake is van misbruik van recht is niet beperkt tot gevallen waarin de betrokken partijen zodanige banden hebben. Ook in andere gevallen is denkbaar dat een partij met medewerking van een ander door middel van een kunstmatig samenstel van rechtshandelingen een belastingvoordeel beoogt te bereiken. (...)”

Misbruik en de jachtenverhuurstructuren

Dat brengt mij op de jachtenverhuurstructuren (zie voor een beschrijving onderdelen 1.4 tot en met 1.6 van deze conclusie). Het Hof heeft geoordeeld dat belanghebbende misbruik van het recht op aftrek van voorbelasting heeft gemaakt (zie de punten 4.6 tot en met 4.11 van de bestreden uitspraak). Dat wil zeggen, misbruik van een ‘faciliteit’ à la Italmoda en Cussens e.a. Het Hof heeft vanwege het misbruik de aftrek van de verschuldigde omzetbelasting bij invoer geweigerd. Er is geen correctie toegepast voor voldane omzetbelasting over de huurpenningen (daarover klaagt belanghebbende overigens niet). Naar aanleiding van belanghebbendes eerste middel merk ik tegen deze achtergrond het volgende op.

Conform het doel van de Zesde richtlijn wordt niet-aftrekbare btw verschuldigd bij het in het vrije verkeer van de EG/EU brengen (invoeren) van een jacht dat eigendom is van een niet- ondernemer en (uiteindelijk) wordt gebruikt voor privédoeleinden. Het btw-stelsel brengt mee dat dit dan belasting in de lidstaat van invoer moet zijn, in het geval van Nederland dus omzetbelasting. Specifieker geldt dat het in strijd is met het doel van de aftrekregeling dat een niet-ondernemer recht op aftrek kan genieten van bij invoer verschuldigde omzetbelasting. Een uitzondering wat dat laatste betreft is slechts aan de orde als ingevoerde goederen, in dit geval de jachten, na de invoer als nieuwe vervoermiddelen intracommunautair worden geleverd of overgebracht (zie nader onderdeel 2.13 hierna). In dat geval dient geen recht op aftrek te bestaan van de verschuldigde btw ter zake van de intracommunautaire verwerving in de lidstaat van bestemming. Als op invoer uitvoer volgt, voorziet de Zesde richtlijn niet in een vrijstelling of teruggaaf van de verschuldigde btw bij invoer. De vrijstelling van artikel 14(1)(a) van de Zesde Richtlijn (artikel 143(1)(a) Btw- richtlijn) geldt met name niet, omdat die bepaling vereist dat de levering van de jachten in het binnenland in elk geval zou zijn vrijgesteld, hetgeen niet zo is (zie ook onderdeel 2.15 hierna). Een andere richtlijnbepaling waarop particulieren een teruggaafrecht van invoer-btw ter zake van jachten kunnen baseren, is mij niet bekend (en heeft belanghebbende ook niet genoemd). Ik zie niet in dat wat het doel en de strekking van de Wet OB hierna). Een andere richtlijnbepaling waarop particulieren een teruggaafrecht van invoer-btw ter zake van jachten kunnen baseren, is mij niet bekend (en heeft belanghebbende ook niet genoemd). Ik zie niet in dat wat het doel en de strekking van de betreft mutatis mutandis iets anders zou hebben te gelden dan hiervoor voor de richtlijn besproken, maar eigenlijk is dat niet eens relevant.

De beoordeling van het objectieve element van misbruik dient naar mijn mening namelijk niet vanuit een nationaalrechtelijk perspectief te geschieden, maar vanuit een EG/EU-rechtelijk perspectief. Volgens het HvJ mag een justitiabele ingeval van fraude of misbruik immers niet profiteren van door het Unierecht toegekende voordelen. Zie het citaat uit Altun e.a. in onderdeel 2.1 en het citaat uit Halifax in onderdeel 2.3. Een betoog dat het gebruik/verbruik van de jachten buiten Nederland heeft plaatsgevonden, dat daarom geen omzetbelasting wordt ontgaan en dat daarom niet wordt voldaan aan het objectieve element van misbruik, gaat hieraan ten onrechte voorbij. In ’s Hofs oordeel ligt besloten dat de verhuurstructuren zijn gericht op het verkrijgen van aftrek van Europese btw, in dit geval toevallig Nederlandse omzetbelasting, in strijd met het doel van (zekere bepalingen uit) de Zesde richtlijn. Dat is waar het om gaat. Het lijkt erop dat het Hof tot zijn oordeel is gekomen door te vergelijken met de situatie waarin de betrokken particulieren onmiddellijk eigenaar zouden zijn geweest van de jachten (m.n. punt 4.6). Het Hof acht de oprichting van de [F] ’s en het onderbrengen van de jachten in de [F] ’s op zichzelf geen misbruik (punt 4.9).

Mijns inziens kan in het midden blijven of het Hof terecht heeft vergeleken met de situatie waarin de betrokken particulieren onmiddellijk eigenaar zouden zijn geweest van de jachten. Een vergelijking van de situatie van directe verhuur door de [F] ’s aan de particulieren onder overigens gelijke voorwaarden, kan volgens mij niet tot een andere beoordeling leiden. Voor een andere beoordeling zou aanleiding kunnen bestaan als de [F] ’s voor de btw niet als eindgebruikers zijn te beschouwen, maar als belastingplichtigen. Anders geldt immers alsnog dat conform het doel van de Zesde Richtlijn verschuldigde btw/omzetbelasting bij invoer in Nederland niet aftrekbaar behoort te zijn. De [F] ’s zouden belastingplichtige/ondernemer kunnen zijn als de verhuur van de jachten de exploitatie van een vermogensbestanddeel om er duurzaam opbrengst uit te verkrijgen is in de zin van artikel 7(2)(b) van de Wet en artikel 4(2) van de Zesde richtlijn (artikel 9(1) Btw-richtlijn). Het HvJ heeft echter in Floridienne/Berginvest28 beslist dat een dergelijke economische exploitatie wordt gekenmerkt door een bedrijfsmatig of een commercieel oogmerk.29 Dit veronderstelt, althans in voorkomende gevallen, onder meer een streven naar een maximaal rendement op het geïnvesteerde kapitaal. In het arrest in de zaak Rēdlihs heeft het HvJ verder overwogen:30

“34 Aan de hand van dit criterium [duurzame opbrengst; CE] moet immers kunnen worden bepaald of een particulier een zaak op zodanige wijze heeft gebruikt, dat zijn activiteit als een „economische activiteit” in de zin van de btw-richtlijn is aan te merken. (...) Indien (...) een zaak naar haar aard zowel voor economische doeleinden als voor privédoeleinden kan worden gebruikt, moeten alle exploitatieomstandigheden worden onderzocht, teneinde uit te maken of zij werkelijk wordt gebruikt om er duurzaam opbrengst uit te verkrijgen (arrest Enkler, (...), punt 27).

35 In het laatste geval kan het vergelijken van de omstandigheden waarin de betrokkene de zaak daadwerkelijk exploiteert, met die waarin de overeenkomstige economische activiteit in de regel wordt verricht, een methode zijn om te bepalen of de activiteit erop gericht is duurzaam opbrengsten te verkrijgen (arrest Enkler, (...), punt 28).

36 Indien dus de betrokkene actief stappen voor het beheer (...) onderneemt door middelen in te zetten die te vergelijken zijn met die welke een fabrikant, handelaar of dienstverrichter in de zin van artikel 9, lid 1, tweede alinea, van de btw-richtlijn aanwendt, dient de activiteit (...) als „economische activiteit” in de zin van deze bepaling te worden gekwalificeerd (...).

38 Ofschoon enkel aan de hand van criteria verband houdend met de resultaten van de betrokken activiteit niet kan worden bepaald of de activiteit erop gericht is duurzaam opbrengsten te verkrijgen, kunnen bij dat onderzoek de duur van de periode waarin de (...) [handelingen; CE] zijn verricht, de omvang van de clientèle en het bedrag van de opbrengsten – factoren dus die tot het geheel van de omstandigheden van het concrete geval behoren – tezamen met andere factoren in aanmerking worden genomen (arrest Enkler, reeds aangehaald, punt 29).”

In het licht van genoemde jurisprudentie bestaat aanleiding aan te nemen dat de [F] ’s geen ondernemers/belastingplichtigen zijn. De jaarlijkse huurprijs bedraagt slechts ongeveer één procent van de waarde van de jachten, terwijl belanghebbende in haar conclusie van repliek zelf stelt dat ongeveer vijf procent zakelijk zou zijn, en daarnaast worden de jachten uiteindelijk ook nog eens uitsluitend gebruikt voor privédoeleinden van de particulieren die middellijk aandeelhouder van de [F] ’s zijn. Bij deze combinatie, waar de jachten dus niet eens op een markt ter verhuur worden aangeboden, is het aannemen van bedrijfsmatig of commercieel handelen niet of nauwelijks geloofwaardig te noemen.

Dan een heikeler punt. In feitelijke instantie is niet vastgesteld dat één of meer van de jachten en, zo ja, welke, na de invoer als nieuwe vervoermiddelen naar een andere lidstaat zijn overgebracht.31 Geoordeeld is slechts dat de jachten na de invoer in Nederland ofwel intracommunautair zijn overgebracht naar een andere lidstaat ofwel weer zijn uitgevoerd (punt 4.12 van ’s Hofs uitspraak). Belanghebbende heeft echter, als ik het goed heb gezien, onweersproken gesteld dat als een particulier de intracommunautair overgebrachte jachten had ingevoerd, hij recht op aftrek of teruggaaf zou hebben op grond van artikel 15(1)(d)(1o) Wet OB van ’s Hofs uitspraak). Belanghebbende heeft echter, als ik het goed heb gezien, onweersproken gesteld dat als een particulier de intracommunautair overgebrachte jachten had ingevoerd, hij recht op aftrek of teruggaaf zou hebben op grond van artikel 15(1)(d)(1o) .32 Daarin ligt besloten dat de jachten in feitelijk opzicht nieuwe vervoermiddelen waren in de zin van artikel 2a(1)(f) Wet OB en artikel 28bis(2) Zesde richtlijn (artikel 2(2) Btw- richtlijn). Dat wil zeggen, minder dan drie maanden was verstreken sinds het eerste gebruik van de jachten en bovendien hadden zij minder dan honderd uren gevaren.33 Maar alleen al omdat belanghebbende tevens heeft gesteld dat één of meer van de jachten kunnen zijn uitgevoerd, in welk geval een particulier geen recht op aftrek of teruggaaf van de verschuldigde omzetbelasting bij invoer zou hebben, betwijfel ik of hiermee in cassatie iets kan worden bereikt. Uiteindelijk is mij toch niet helemaal helder wat na invoer nu precies met elk van de jachten is gebeurd (waarheen, wanneer, door wie) en welke status zij toen hadden (nieuw/gebruikt). Om die reden moet naar mijn mening in cassatie ervan worden uitgegaan dat de jachten niet als nieuwe vervoermiddelen intracommunautair naar andere lidstaten zijn overgebracht, zodat in zoverre geen beletsel is aftrek van de verschuldigde omzetbelasting bij invoer in strijd met de aftrekregeling te achten.

Als niettemin zou worden aangenomen dat de [F] ’s na invoer alle jachten wél als nieuwe vervoermiddelen intracommunautair hebben overgebracht naar andere lidstaten, dan valt te betwijfelen of aftrek van de omzetbelasting bij invoer nog in strijd met het doel van de Zesde richtlijn kan zijn. Zelfs een particulier had die belasting dan in beginsel immers moeten terugkrijgen. Het probleem zit dan veeleer in de aftrek van de verschuldigde btw ter zake van de intracommunautaire verwervingen van de jachten in de lidstaten van bestemming. Uit het proces-verbaal van de zitting bij het Hof maak ik op dat die verwervingen niet zijn aangegeven,34 hoewel dat eerst en vooral de [F] ’s, als eigenaren van de jachten, te verwijten valt en niet belanghebbende. Belanghebbende kan dan hooguit het verwijt worden gemaakt van betrokkenheid bij, of het faciliteren van, misbruik door de [F] ’s in andere lidstaten dan wel de niet-naleving van fiscale verplichtingen aldaar door de [F] ’s (wat ook ernstig is). Nog los van wat de gevolgen zouden moeten zijn van een dergelijke slotsom voor belanghebbendes recht op aftrek, lijkt mij de feitelijke grondslag voor het aannemen van een dergelijke betrokkenheid in ’s Hofs uitspraak te dun. Bovendien heeft de Inspecteur niets in die richting gesteld. Naar mijn mening ligt vernietiging van de naheffingsaanslagen daarom slechts in de rede als aangenomen zou worden dat alle jachten na invoer als nieuwe vervoermiddelen intracommunautair zijn overgebracht.

Onder verwijzing naar artikel 15(5) van de Zesde richtlijn betoogt belanghebbende in haar conclusie van repliek nog dat het nultarief van toepassing is voor de invoer van de jachten. Wat er ook zij van het late aanvoeren van dit argument, het gaat niet op als de particulieren onmiddellijk eigenaar van het jacht zouden zijn geweest en ook niet als de [F] ’s de jachten rechtstreeks aan de particulieren zouden hebben verhuurd, dus buiten iedere economische activiteit. Anders zou voor iedere levering, intracommunautaire verwerving of invoer van een zeewaardig plezierjacht het nultarief gelden, hetgeen niet zo is. Vergelijk in zoverre Bacino Charter Company, hoewel dat over verhuur van schepen gaat:35

“13 Dienaangaande moet worden opgemerkt dat reeds de bewoordingen van artikel 15, punt 5, van de Zesde richtlijn, waar wordt verwezen naar dat artikel 15, punt 4, sub a, betrekking hebben op de verhuur van schepen voor de vaart op volle zee waarmee passagiersvervoer tegen betaling plaatsvindt of die worden gebruikt voor de uitoefening van enigerlei industriële, handels- of visserijactiviteit. Een dergelijke verhuur kan slechts uit hoofde van die bepaling zijn vrijgesteld voor zover de huurder van het betrokken schip dit gebruikt voor de uitoefening van een economische activiteit.

14 Hieruit volgt dat wanneer, zoals in het hoofdgeding, het schip wordt verhuurd aan personen die het uitsluitend gebruiken voor pleziertochten en niet voor een winstgevend doel, buiten iedere economische activiteit, de verhuur niet voldoet aan de expliciete voorwaarden voor vrijstelling van btw die artikel 15, punt 5, van de Zesde richtlijn stelt.

(...)

18 Tevens moet worden opgemerkt dat de toelichting bij het voorstel voor de Zesde richtlijn (...) uitdrukkelijk vermeldt dat pleziervaartuigen van de vrijstelling van artikel 15, lid 5, van die richtlijn zijn uitgesloten en dat diensten voor eindverbruik in verband daarmee aan btw moeten worden onderworpen. Die toelichting bevestigt dat die vrijstelling zich niet uitstrekt tot de verhuur van schepen aan de eindverbruiker die ze gebruikt voor pleziertochten.”

Dan rijst de vraag of ook het subjectieve element van misbruik aanwezig is. Met andere woorden, was het wezenlijke doel van de verhuurstructuren het verkrijgen van een belastingvoordeel? Ter motivering van zijn oordeel dat de Inspecteur die intentie aannemelijk heeft gemaakt, heeft het Hof met name verwezen naar de aanprijzingen van de verhuurstructuur. Omdat daarin passages voorkomen als ‘[the] structure (...) enables EU- resident yacht owners to reduce the VAT due on the private use of the yacht within the EU territory to a minimal amount’ (zie punt 2.15), acht ik dat oordeel al niet onbegrijpelijk of onvoldoende gemotiveerd. Tegen de achtergrond van de jurisprudentie van het HvJ was het wellicht wel zuiverder geweest als het Hof hier was ingegaan op de kunstmatigheid van, in het bijzonder, het tussenschuiven van onder meer belanghebbende bij de verhuur van de [F] ’s aan de particulieren in combinatie met de lage huurprijs. Uit ’s Hofs uitspraak begrijp ik namelijk dat daar de ‘pijn’ zit van de verhuurstructuren (m.n. punt 4.11). Voor de aanschaf van de jachten in de [F] ’s ziet het Hof wel goede non-fiscale redenen. Wat daar ook van zij, in ’s Hofs uitspraak ligt wel degelijk besloten dat het tussenschuiven van, onder meer, belanghebbende in de verhuur van de [F] ’s aan de particulieren in combinatie met de lage huurprijs kunstmatig is. Dat bestrijdt belanghebbende in haar beroepschrift in cassatie ook niet met zoveel woorden.

Verder is naar mijn idee zowel irrelevant als onjuist de stelling van belanghebbende, dat zij niet degene is die een belastingvoordeel heeft genoten. Het is onjuist, omdat belanghebbende het relevante voordeel, te weten het recht op aftrek van voorbelasting, heeft verkregen. De irrelevantie blijkt uit het ‘ziekenhuisleasearrest’ van de Hoge Raad van 12 februari 2012 (onderstreping CE):36

“3.7.1 De derde en laatste klacht houdt in dat, indien sprake zou zijn van misbruik van recht, belanghebbende niettemin recht op aftrek heeft, omdat belanghebbende niet degene is die in het onderhavige geval misbruik van recht heeft gepleegd, althans niet degene is die het btw-voordeel heeft gehad.

In zijn arresten met betrekking tot het verbod van misbruik van recht heeft het Hof van Justitie geoordeeld dat, wanneer misbruik is vastgesteld, de in het kader daarvan verrichte transacties zo moeten worden geherdefinieerd dat de situatie wordt hersteld zoals zij zou zijn geweest zonder de transacties die dit misbruik vormen (...). Dienaangaande heeft het Hof van Justitie voorts geoordeeld dat het recht op aftrek mag worden onthouden voor elke transactie waarvan vaststaat dat misbruik is of wordt gemaakt van het recht op aftrek (zie eveneens het arrest Halifax, punt 95). Bij deze correctie is niet van belang wie van de bij het misbruik van recht betrokken partijen een in dat kader plaatsgevonden handeling heeft verricht en evenmin wie van het beoogde of verkregen belastingvoordeel (het meest) heeft geprofiteerd.”

Evenmin is overigens van belang dat belanghebbende niet is gelieerd met de particulieren die uiteindelijk graag op een luxe jacht willen varen. Zie in dat verband het citaat uit het arrest van 26 oktober 2012 in onderdeel 2.8 hiervoor.

Terzijde merk ik nog op dat het Hof in het geheel niet heeft verwezen naar het arrest van het HvJ in Weald Leasing, hoewel de gelijkenis van de feitelijke constellatie in die zaak met de jachtenverhuurstructuren in het oog springt. In beide gevallen zijn goederen aangeschaft door een rechtspersoon die is gelieerd aan de uiteindelijke gebruiker die niet of nauwelijks recht op aftrek van voorbelasting heeft, waarna de rechtspersoon de goederen via één of meer derden tegen een lage vergoeding is gaan verhuren aan de uiteindelijke gebruiker. Uit Weald Leasing leid ik af dat de keuze voor huur in plaats van koop op zichzelf bezien geoorloofd is, zelfs als een gelieerde rechtspersoon eerst koopt en vervolgens verhuurt. Misbruik komt niettemin in beeld als de contractvoorwaarden van de huur onzakelijk zijn, in het bijzonder als de huurprijs abnormaal laag is, zoals ook met de jachten het geval is:

“45 In deze omstandigheden dient op de eerste en de tweede vraag te worden geantwoord dat, wanneer een onderneming ervoor kiest bedrijfsmiddelen als die welke in het hoofdgeding aan de orde zijn, te leasen in plaats van deze bedrijfsmiddelen rechtstreeks te verwerven, dit niet leidt tot een belastingvoordeel dat wordt toegekend in strijd met het doel dat door de relevante bepalingen van de Zesde richtlijn en van de nationale wettelijke regeling tot omzetting van deze richtlijn wordt nagestreefd, op voorwaarde dat de contractvoorwaarden inzake deze leasetransacties, in het bijzonder die met betrekking tot de vaststelling van de leasevergoeding, overeenstemmen met normale marktvoorwaarden en de betrokkenheid van een derde intermediair bij die transacties niet ertoe leidt dat de toepassing van die bepalingen wordt verhinderd, hetgeen de verwijzende rechter moet nagaan. In dit verband is niet van belang dat deze onderneming in de context van haar normale handelstransacties geen leaseactiviteiten uitoefent.”

In Weald Leasing werd in de prejudiciële vragen van de verwijzende Britse rechter verondersteld dat de verhuur door de gelieerde rechtspersoon economisch van karakter is, ondanks de schijnbaar lage huurprijs. Het HvJ heeft dat vervolgens niet ter discussie gesteld. Een feitelijk verschil met de jachtenverhuurstructuren is echter ook dat geen aanwijzingen bestaan dat de goederen uiteindelijk voor privédoeleinden werden gebruikt. Daardoor viel in Weald Leasing meer te zeggen voor belastingplicht van de verhurende rechtspersoon. De verwijzende rechter lijkt verder het misbruik te hebben gezocht in het kunstmatig omzeilen van de normalewaarderegeling in de Britse VAT Act 1994.37 Wat van deze verschillen ook zij, in het licht van Weald Leasing verbaast het misbruikoordeel van het Hof over de jachtenstructuren niet.

Resumerend zie ik op basis van het verhandelde in de onderdelen 2.10 tot en met 2.15 geen redenen voor cassatie vanwege ’s Hofs beoordeling van het objectieve element van misbruik en op basis van onderdeel 2.16 evenmin vanwege ’s Hofs beoordeling van het subjectieve element van misbruik. In het midden kan blijven of het Hof terecht een vergelijking heeft gemaakt met de situatie waarin de particulieren zelf (onmiddellijk) eigenaar waren geweest van de jachten. In vergelijking met de alternatieve referentiesituatie, te weten rechtstreekse verhuur van de jachten door de [F] ’s aan de particulieren, zonder tussenschakeling van belanghebbende, zijn de verhuurstructuren voor misbruik namelijk niet anders te beoordelen. Dit leidt ertoe dat het eerste middel faalt.

3 Het redresseren van misbruik (middel 2)

Het kader

Als eenmaal vaststaat dat sprake is van misbruik, dienen in beginsel de transacties die in het kader van het misbruik zijn verricht te worden geherdefinieerd. In de context van het nationale fraus legis-leerstuk wordt de herdefiniëring ook wel conversie genoemd.38 De herdefiniëring mag niet verder gaan dan noodzakelijk is om een juiste heffing van btw te verzekeren, zoals die aan de orde zou zijn in een situatie zonder misbruik.39 Of, anders gezegd, het voordeel dat door misbruik is verkregen dient te worden weggenomen, maar niet meer dan dat. Het arrest in de zaak Cussens e.a. laat zien dat dit proces van herdefiniëring zo eenvoudig kan zijn als het elimineren van de kunstmatige transacties in de gekozen structuur. In die zaak was de verkoop van vakantiewoningen (de niet-kunstmatige transacties) naar Iers recht niet meer vrijgesteld na het wegdenken van de kunstmatige transacties (een U-bocht) met een aan de belastingplichtigen gelieerd lichaam:

“48 Aldus verplicht het beginsel van het verbod van misbruik de nationale autoriteiten in wezen de relevante btw-regeling op de betrokken transacties toe te passen en daarbij de transacties die misbruik vormen, buiten beschouwing te laten.”

In Halifax is het minder duidelijk, maar lijkt het HvJ eveneens op eliminatie van kunstmatige transacties aan te sturen. In die zaak mondt de eliminatie uit in een weigering van het recht op aftrek van voorbelasting onder aftrek van verschuldigde belastingbedragen voor de geëlimineerde transacties:

“95 Dienaangaande mag de belastingadministratie met terugwerkende kracht nabetaling van de afgetrokken bedragen vorderen voor elke transactie waarvan zij vaststelt dat misbruik is gemaakt van het recht op aftrek (...).

96 De belastingadministratie moet evenwel ook daarvan elke belasting aftrekken die op een in een later stadium verrichte transactie heeft gedrukt, welke belasting de betrokken belastingplichtige artificieel was verschuldigd in het kader van de constructie om de belastingdruk te verlagen, en in voorkomend geval dient zij het teveel betaalde terug te geven.”

In Weald Leasing noemt het HvJ aanpassing van abnormale contractvoorwaarden (substitutie) als alternatieve wijze van herdefiniëren:

“51 Indien de verwijzende rechter tot de conclusie zou komen dat bepaalde contractvoorwaarden inzake de in het hoofdgeding aan de orde zijnde leasetransacties en/of de tussenkomst van Suas [de derde in een verhuurstructuur; CE] in deze transacties misbruik opleveren, moet deze rechter derhalve deze transacties zo herdefiniëren dat geen rekening wordt gehouden met het bestaan van Suas en/of deze contractvoorwaarden worden gewijzigd of buiten toepassing gelaten.

52 In deze context mag de herdefinitie door deze rechter niet verder gaan dan noodzakelijk is om de juiste heffing van de btw te verzekeren en om fraude te voorkomen (...).”

Het is mij niet geheel duidelijk of volgens het HvJ herdefiniëring ook bij misbruik van ‘faciliteiten’ nodig is. Uit het in onderdeel 2.6 opgenomen citaat uit het arrest in de zaak Italmoda blijkt dat bij fraude of misbruik niet is voldaan aan de objectieve voorwaarden voor de toekenning van een ‘faciliteit’, bijvoorbeeld het recht op aftrek van voorbelasting. Weigering van de aftrek is dan het voor de hand liggende gevolg. In fraudegevallen lijkt daarmee de kous af voor het HvJ. Het is de vraag of hetzelfde heeft te gelden bij misbruik van ‘faciliteiten’ als het recht op aftrek. Zo ja, dan is na weigering van de ‘faciliteit’ herdefiniëring niet meer aan de orde. Door de weigering is immers ook het voordeel (de ‘faciliteit’) weggenomen. Wel kan dat ertoe leiden dat door de structurering uiteindelijk meer belasting verschuldigd is dan zonder, omdat de nadelen van de structurering intact blijven. Bij gelegenheid zouden hierover wellicht nog eens prejudiciële vragen kunnen worden gesteld aan het HvJ.

In nationaal verband heeft de Hoge Raad over herdefiniëren in het ziekenhuisleasearrest van 10 februari 2012 geoordeeld dat alle bij misbruik betrokken partijen kunnen worden geconfronteerd met de weigering van, bijvoorbeeld, het recht op aftrek van voorbelasting, en niet enkel degene die (het meest) profiteert van het beoogde belastingvoordeel.40 In onderdeel 2.17 zijn de volgende rechtsoverwegingen al eerder geciteerd:

“3.7.1 De derde en laatste klacht houdt in dat, indien sprake zou zijn van misbruik van recht, belanghebbende niettemin recht op aftrek heeft, omdat belanghebbende niet degene is die in het onderhavige geval misbruik van recht heeft gepleegd, althans niet degene is die het btw-voordeel heeft gehad.

Ook deze klacht faalt. In zijn arresten met betrekking tot het verbod van misbruik van recht heeft het Hof van Justitie geoordeeld dat, wanneer misbruik is vastgesteld, de in het kader daarvan verrichte transacties zo moeten worden geherdefinieerd dat de situatie wordt hersteld zoals zij zou zijn geweest zonder de transacties die dit misbruik vormen (...). Dienaangaande heeft het Hof van Justitie voorts geoordeeld dat het recht op aftrek mag worden onthouden voor elke transactie waarvan vaststaat dat misbruik is of wordt gemaakt van het recht op aftrek (zie eveneens het arrest Halifax, punt 95). Bij deze correctie is niet van belang wie van de bij het misbruik van recht betrokken partijen een in dat kader plaatsgevonden handeling heeft verricht en evenmin wie van het beoogde of verkregen belastingvoordeel (het meest) heeft geprofiteerd.”

De Hoge Raad is met deze wijze van herdefiniëren afgeweken van hetgeen mijn ambtsvoorganger Van Hilten had geadviseerd.41 Zij vond het wegdenken van na de afloop van de herzieningsperiode gevormde fiscale eenheid, waardoor de verhuur van dure ziekenhuisapparatuur vanaf dan buiten de heffing bleef zonder dat nog de aftrek van voorbelasting op de aanschaf kon worden herzien, voldoende herdefiniëring. Met huur in plaats van koop is op zich namelijk niets mis, zo concludeerde zij.

Ook bij arrest van 30 maart 2012, over een sale-and-lease-back van een schoolgebouw tegen een lage prijs door de gemeente Middelharnis, ging de Hoge Raad over tot weigering van het recht op aftrek, en niet tot aanpassing van de tussen partijen overeengekomen (te) lage prijzen:42

“5.1.2 Het Hof heeft bij zijn (...) oordeel erop gewezen dat de activiteiten van belanghebbende met betrekking tot het schoolgebouw, bezien vanuit het doel van de Wet, geen recht geven op aftrek van omzetbelasting en dat belanghebbende met het verrichten van een samenstel van speciaal op die aftrek gerichte (rechts)handelingen heeft bereikt dat zij een substantieel bedrag aan omzetbelasting in aftrek heeft kunnen brengen. Hieraan heeft het Hof de conclusie verbonden dat belanghebbende in strijd met doel en strekking van de Wet heeft gehandeld. Dit oordeel geeft geen blijk van een onjuiste rechtsopvatting. (...)”

Van Doesum is kritisch over dit oordeel in FED 2012/69 (de voetnoten zijn weggelaten):

“8. Het leerstuk van misbruik van recht houdt een inbreuk op het rechtszekerheidsbeginsel in. Dat brengt met zich dat de herdefinitie door de rechter niet verder mag gaan dan noodzakelijk is om de juiste heffing van de btw te verzekeren. Sterker nog, de rechter die misbruik van recht vaststelt, moet mijns inziens bij het herdefiniëren van de transacties de methode van redresseren kiezen die het minst ver gaat. In dat licht moet de vraag gesteld worden of in een geval als het onderhavige een minder vergaande methode van herdefiniëren voorhanden is.

9. Een dergelijke methode bestaat mijns inziens. Het belastingvoordeel in de hier aan de orde zijnde structuur 'scharniert' op de lage verkoopprijs die partijen hanteren. Als die prijs wordt geredresseerd, ontstaat een situatie, zoals die zonder het misbruik zou zijn geweest. Dit is overigens ook de in het wetsvoorstel 30 601 gekozen benadering. Art. 80 Btw-richtlijn wijst bovendien in dezelfde richting. In deze methode lost de verhuur van de stichting aan de gemeente niet op in een btw-verdwijndriehoek.

10. Uit het reeds aangehaalde arrest in de zaak Halifax volgt dat ‘de transacties waarmee een misbruik gepaard is gegaan’ moeten worden geherdefinieerd. Gesteld kan worden dat de levering én de verhuur de transacties zijn waarmee het misbruik gepaard is gegaan. Beide transacties moeten dan worden geherdefinieerd. De loutere aanpassing van de verkoopprijs zou niet voldoende zijn.

11. In Weald leasing oordeelde het Hof van Justitie echter dat ‘Indien bepaalde contractvoorwaarden inzake de in het hoofdgeding aan de orde zijnde leasetransacties en/of de tussenkomst van een derde intermediair in deze transacties misbruik opleveren, moeten deze transacties zo worden geherdefinieerd dat de situatie wordt hersteld zoals zij zou zijn geweest zonder de elementen van deze contractvoorwaarden die misbruik opleveren en/of zonder de tussenkomst van deze derde. Dit pleit mijns inziens juist voor een benadering waarbij de transacties in stand worden gelaten en slechts de contractvoorwaarde met betrekking tot de lage verkoopprijs wordt aangepast. Eigenlijk is het ook niet zo vreemd om een lage-prijs-structuur te bestrijden door alleen de lage prijs aan te pakken.

12. Als in situaties als onderhavige volstaan wordt met de aanpassing van de maatstaf van heffing, heeft dit als gevolg dat de verkopende partij (in casu de gemeente) btw verschuldigd is naar een hogere verkoopwaarde. De aftrek van voorbelasting op de bouwkosten blijft in stand. De rechter zal zelf een hogere verkoopwaarde (een ‘normale waarde’) moeten vaststellen, nu regelgeving daaromtrent (nog) ontbreekt. Aansluiting bij hetgeen in art. 72 Btw-richtlijn is bepaald, ligt mijns inziens in de rede.”

Het redresseren van het misbruik bij de jachtenstructuren

Het Hof heeft het misbruik geredresseerd door belanghebbendes verhuur van de jachten weg te denken voor de beoordeling van haar recht op aftrek van de verschuldigde omzetbelasting bij invoer met als resultaat dat belanghebbende geen recht op aftrek heeft (punt 4.11). Het Hof heeft geen (zichtbare) correctie toegepast voor de omzetbelasting die is voldaan over of uit aan de particulieren in rekening gebrachte huur, terwijl in de onderhavige tijdvakken de plaats van dienst voor de verhuur van de jachten op grond van het oude artikel 6(1) Wet OB). Het Hof heeft geen (zichtbare) correctie toegepast voor de omzetbelasting die is voldaan over of uit aan de particulieren in rekening gebrachte huur, terwijl in de onderhavige tijdvakken de plaats van dienst voor de verhuur van de jachten op grond van het oude artikel 6(1) wel in Nederland was gelegen, zijnde de vestigingsplaats van belanghebbende als dienstverlenende ondernemer. Omdat belanghebbende in cassatie niet klaagt over het ontbreken van bedoelde correctie, kan mijns inziens als uitgangspunt worden genomen dat belanghebbende in het naheffingstijdvak geen omzetbelasting over de huur verschuldigd is geworden.

Veronderstellende dat inderdaad herdefiniëring moet volgen (zie echter onderdeel 3.4), stelt het beroepschrift in cassatie de vraag aan de orde of de herdefiniëring die het Hof heeft toegepast niet verder gaat dan noodzakelijk. Belanghebbende heeft diverse alternatieven naar voren gebracht, die ik hoop juist te beschrijven, omdat mij niet steeds helder is wat belanghebbende ermee bedoelt:

(i) de structuur in stand laten en de huurprijs van de jachten aanpassen tot een zakelijk bedrag, wat volgens belanghebbende op jaarbasis vijf percent van de waarde van de jachten is verminderd met bespaarde financieringskosten, omdat de particulieren renteloze financiering aan de [F] ’s hebben verstrekt (met als gevolg waarschijnlijk dat de naheffingsaanslagen moeten worden vernietigd, omdat de aftrek in stand blijft);43

(ii) belanghebbende en de andere chartermaatschappij uit de structuur wegdenken, zodat directe verhuurtransacties tussen de [F] ’s en de particulieren overblijven, en daarnaast de invoer in Nederland wegdenken (met als gevolg dat de naheffingsaanslagen moeten worden vernietigd, omdat belanghebbende ter zake van de invoer geen omzetbelasting verschuldigd is geworden);44

(iii) zelfde als (ii), maar dan ervan uitgaande dat de [F] ’s de jachten hebben ingevoerd en vervolgens direct hebben uitgevoerd of intracommunautair hebben overgebracht, zodat de [F] ’s recht op aftrek of teruggaaf hebben van de op grond van artikel 22 Wet OB door hen verschuldigd geworden omzetbelasting (met als gevolg wederom dat belanghebbende ter zake van de invoer geen omzetbelasting verschuldigd is geworden);45

(iv) de levering van de jachten door de werven aan de [F] ’s herdefiniëren, wat naar ik aanneem betekent zo mogelijk bij die werven in de heffing betrekken, hetgeen slechts kan voor zover de werven in Nederland zijn gevestigd, en naar ik aanneem verder doen alsof geen invoer in Nederland heeft plaatsgevonden (ook met als gevolg dat de aan belanghebbende opgelegde naheffingsaanslagen van tafel moeten);46

(v) aannemen dat belanghebbende de aangever ten invoer van de jachten was en de [F] ’s de bestemmelingen, waarbij de [F] ’s dan een factuur zouden krijgen van belanghebbende voor de betaalde omzetbelasting bij invoer die de [F] ’s dan – volgens belanghebbende – zouden kunnen aftrekken vanwege de overbrenging van de jachten naar een andere lidstaat dan wel op grond van hun ondernemerschap (met als gevolg dat de aan belanghebbende opgelegde naheffingsaanslagen in stand blijven, omdat niet zij, maar de [F] ’s een recht op aftrek zouden hebben).47

Onjuist is naar mijn mening dat met het wegdenken van belanghebbende uit de structuur ook haar verschuldigdheid van de omzetbelasting bij invoer wegvalt. Feit is immers dat de jachten in Nederland de EG/EU zijn binnengebracht en daar is niets kunstmatigs aan, op zichzelf bezien niet en evenmin in de context van de verhuurstructuren. Omdat belanghebbende op eigen naam de aangifte ten invoer heeft ingediend, en niet omdat zij ook overigens een schakel in de verhuurstructuren is, is zij in beginsel immers op grond van artikel 22 Wet OB de omzetbelasting wegens invoer verschuldigd. Gelet op het arrest van de Hoge Raad in de douanezaak moet er weliswaar van worden uitgegaan dat artikel 23 van de Wet geldt (verlegging), maar ik zie daarin geen reden in het kader van de herdefiniëring van misbruik belanghebbendes verschuldigdheid van de omzetbelasting bij invoer weg te denken. Daar komt nog bij dat simpelweg onbekend is of en waar de jachten wel zouden zijn ingevoerd als de verhuurstructuren niet waren toegepast. Daarom is het Hof terecht niet uitgekomen bij de alternatieven (ii), (iii) en (iv) van belanghebbende. Met alternatief (v) schiet belanghebbende in deze procedure niets op (en anders dan zij meent werkt het voor de [F] ’s ook niet; zie onderdeel 2.12), zodat overblijft of ’s Hofs benadering (wegdenken van de verhuur) het moet afleggen tegen alternatief (i) het aanpassen van de huurprijs.

Op basis van het ziekenhuisleasearrest en het arrest over de gemeente Middelharnis (zie onderdelen 3.5 en 3.6) zie ik weinig reden waarom het Hof in dit geval wel de huurprijs had moeten aanpassen. Bovendien zit het probleem van de verhuurstructuren niet alleen in de lage huurprijs. De [F] ’s hadden gerust tegen een lage huurprijs rechtstreeks aan de particulieren kunnen verhuren. Dan was de omzetbelasting bij invoer alleen niet aftrekbaar geweest (zie onderdeel 2.12). Het omleiden van de verhuur door de [F] ’s aan de particulieren via belanghebbende maakt het verschil, als tenminste geen sprake zou zijn van misbruik. Het ligt daarom voor de hand de omleiding van de verhuur te negeren. Dit geldt vooral nu niet is vastgesteld wat een zakelijke huurprijs moet zijn en daaromtrent in feitelijke instantie ook niets is aangevoerd. Twijfelachtig is ten slotte of aanpassing van de huurprijs wel echt effectief is om in gevallen als hier aan de orde een voordeel dat door misbruik is behaald weg te nemen. De gevolgen van een aanpassing van de huurprijs kunnen immers eenvoudig worden gemitigeerd door de omleiding van de verhuur te beëindigen. Daarom faalt ook middel 2.